2026/02/09

共有持分の売却・買取

夫婦共有名義の不動産は危険!?メリット・デメリットを解説

夫婦共有名義の不動産は危険!?メリット・デメリットを解説

マイホームの購入は人生における一大イベントであり、特にご夫婦で住宅ローンを組む際、不動産を「共有名義」にするケースは少なくありません。

共有名義にすると、住宅ローン控除をそれぞれが受けられるなど、税制上のメリットを享受できる場合があります。

しかし、その一方で安易に共有名義を選択した結果、将来的に深刻なトラブルに発展してしまう危険性もはらんでいるのです。

例えば、離婚する際に不動産の処分方法で揉めたり、一方が亡くなった際に相続が複雑化したりと、円満だった夫婦関係に亀裂を生じさせる原因にもなりかねません。

本記事では、夫婦で不動産を共有名義にする際に知っておきたいメリットと、特に注意すべきデメリット、そして共有状態を解消するための具体的な方法について、専門家の視点から詳しく解説します。

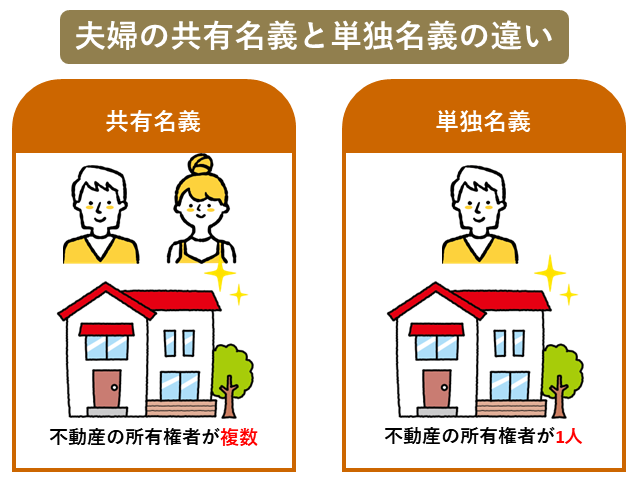

共有名義不動産とは

共有名義不動産とは、一つの不動産を複数人で所有している状態のことです。

各所有者は「共有持分」と呼ばれる、その不動産に対する所有権の割合を持っています。

例えば、夫婦で3,000万円のマンションを購入し、夫が2,000万円、妻が1,000万円を負担した場合、持分割合は夫が3分の2、妻が3分の1となります。

この持分割合は、法務局で登記され、誰でも確認できる公式な情報となります。

単独名義との違い

単独名義は、文字通り一人で不動産を所有している状態です。

単独名義人であれば、その不動産を売却する、賃貸に出す、リフォームするといった行為をすべて自分の意思で決定できますが、一方、共有名義の場合は不動産全体に関わる重大な変更(売却など)を行うには、原則として共有者全員の同意が必要になります。

たとえ自分の持分が9割あったとしても、残りの1割を持つ共有者の同意がなければ、不動産全体を売却することはできません。

この「意思決定の自由度の違い」が、単独名義と共有名義の最も大きな差と言えるでしょう。

| 単独名義 | 共有名義 | |

| 所有者 | 1名 | 複数名 |

| 権利の形態 | 所有権 | 共有持分 |

| 売却・活用 | 所有者の意思のみで可能 | 共有者全員の同意が必要 (軽微な変更を除く) |

| 意思決定 | 自由 | 制限がある |

共有名義不動産を所有するきっかけ

夫婦が不動産を共有名義にするきっかけは、主に以下のようなケースが挙げられます。

- 夫婦の収入を合算して住宅ローンを組む(ペアローンなど)

- 夫婦それぞれが自己資金(頭金)を出し合って不動産を購入する

- 親から相続した不動産を兄弟姉妹で共有する

特に多いのが、住宅購入時に夫婦それぞれの収入や資金を合わせるケースです。

金融機関からより高額な融資を受けられたり、それぞれが住宅ローン控除を利用できたりと、メリットが大きいために共有名義が選ばれやすくなっています。

しかし、これらのメリットの裏に潜むデメリットを十分に理解しておくことが重要です。

【センチュリー21中央プロパティー】共有名義の解消に関する無料相談はこちら ≫

夫婦共有名義のメリット

夫婦で不動産を共有名義にするメリットとしては、主に以下のようなものがあります。

- 住宅ローン控除を人数分適用できる

- 売却時に3,000万円特別控除を人数分適用できる

- 相続税の節税につながる

- 単独名義より高額なローンを組みやすい

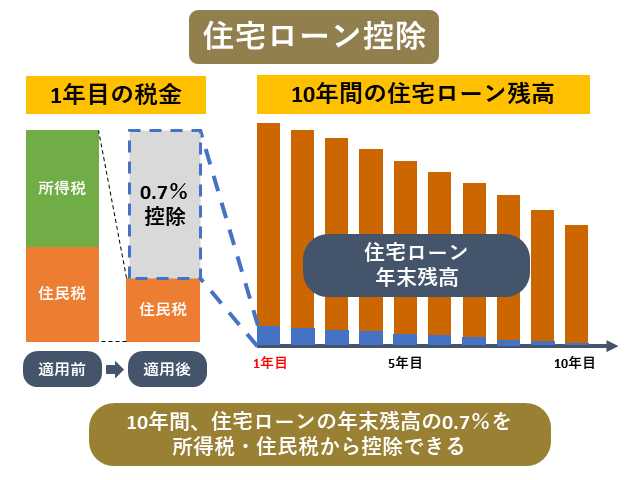

メリット①:住宅ローン控除を人数分適用できる

住宅ローン控除(住宅借入金等特別控除)は、年末のローン残高の0.7%が所得税(一部は住民税)から最大13年間控除される制度です。

共有名義でそれぞれがローンを組む(ペアローンなど)場合、夫婦それぞれがこの制度を利用できます。

例えば、夫一人で4,000万円のローンを組むよりも、夫婦で2,000万円ずつローンを組んだ方が、控除額が大きくなる可能性があります。

世帯全体で見ると、大きな節税効果が期待できる点は、共有名義の大きなメリットです。

| 対象者 | 夫婦それぞれ |

| 控除額 | 年末ローン残高の0.7% |

| 期間 | 最大13年間 |

| 効果 | 世帯全体での節税効果が期待できる |

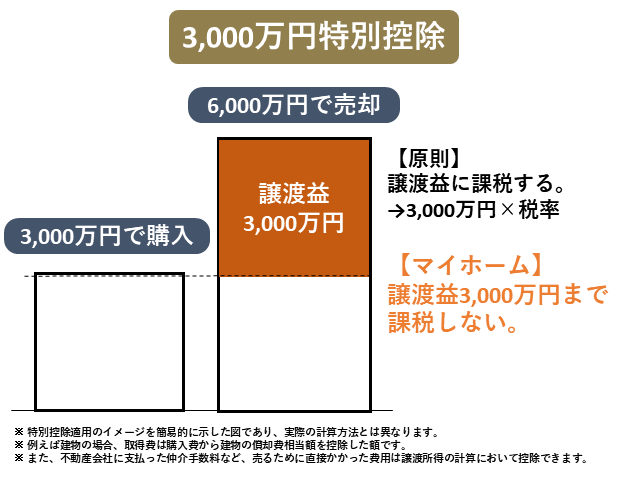

メリット②:売却時に3,000万円特別控除を人数分適用できる

マイホームを売却して利益(譲渡所得)が出た場合、「居住用財産の3,000万円特別控除」という特例を使え、これは譲渡所得から最高3,000万円まで控除できるというものです。

共有名義の場合、夫婦それぞれがこの特例の適用対象となるため、最大で6,000万円まで控除できることになります。

将来的に不動産の価値が上がり、売却益が見込める場合には非常に有利な制度です。

メリット③:相続税の節税につながる

夫婦の一方が亡くなった場合、不動産は相続財産となります。

単独名義の場合、不動産の評価額すべてが相続税の課税対象です。

しかし、共有名義であれば、亡くなった方の持分のみが課税対象となります。

例えば、評価額5,000万円の不動産を夫婦で2分の1ずつ共有していた場合、相続税の対象となるのは2,500万円分だけです。

これにより、相続税の基礎控除内に収まりやすくなり、結果的に相続税の負担を軽減できる可能性があります。

メリット④:単独名義より高額なローンを組みやすい

夫婦の収入を合算して住宅ローンを申し込む(ペアローンや収入合算)ことで、単独で申し込むよりも多くの金額を借り入れできる可能性が高まります。

これにより、希望する物件の選択肢が広がったり、よりグレードの高い物件を購入できたりします。

特に共働きの夫婦にとっては、理想のマイホームを手に入れるための有効な手段となり得ます。

夫婦共有名義のデメリット

夫婦共有名義にはメリットもありますが、次のようなデメリットもあります。

- 自由に売却・活用しにくい

- 離婚時の財産分与でトラブルになりやすい

- 相続発生で権利関係がさらに複雑化する

- 持分割合によっては贈与税がかかる

- 持分割合に応じて維持管理費用を負担する必要がある

むしろ、トラブルに発展した際の影響は、メリットよりもはるかに大きいと言えるかもしれません。

デメリット①:自由に売却・活用しにくい

前述の通り、共有名義の不動産全体を売却したり、大規模なリフォームをしたり、第三者に賃貸したりするには、原則として共有者全員の同意が必要です。

夫婦関係が円満なうちは問題になりにくいですが、意見が対立した途端に不動産が「塩漬け」状態になってしまうリスクがあります。

「売りたいのに、相手が同意してくれない」「貸したいのに、手続きに協力してもらえない」といった事態に陥る可能性があります。

2023年4月の民法改正により、一部のルールは緩和されましたが、売却などの重要な行為には依然として全員の同意が必要です。

デメリット②:離婚時の財産分与でトラブルになりやすい

夫婦共有名義の不動産は、離婚時の財産分与で最も揉めやすい財産の一つです。

財産分与では、不動産を売却して現金を分ける「換価分割」が一般的ですが、どちらかが住み続けたいと主張したり、売却価格で折り合いがつかなかったりすると、話がまとまりません。

また、ペアローンを組んでいる場合、離婚後も二人でローンを返済し続ける必要があります。

どちらかの返済が滞れば、もう一方に返済義務が及ぶなど、離婚後も経済的なつながりが切れず、新たなトラブルの原因となります。

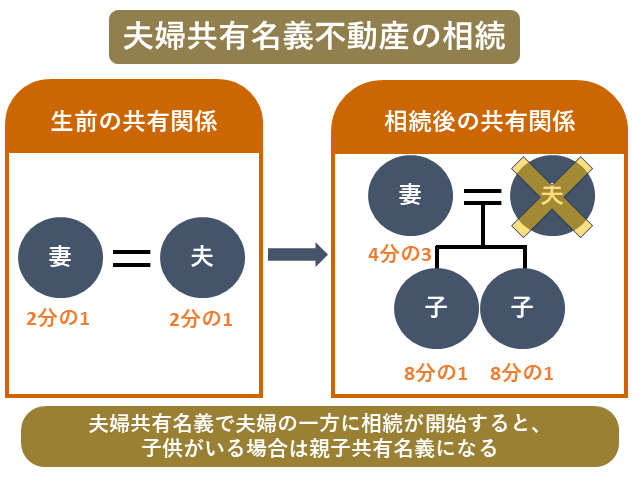

デメリット③:相続発生で権利関係がさらに複雑化する

夫婦の一方が亡くなった場合、その持分は法定相続人に相続されます。

例えば、夫が亡くなり、妻と子供二人が相続人だった場合、夫の持分は妻と子供たちでさらに分割して相続することになります。

当初は夫婦二人だけの共有だったものが、子供、さらには孫の代へと相続が繰り返されるうちに、共有者がネズミ算式に増えてしまうのです。

共有者が増えれば増えるほど、全員の合意を取り付けるのは困難になり、最終的には誰が所有者なのかも分からない、管理不全の不動産になってしまう恐れがあります。

デメリット④:持分割合によっては贈与税がかかる

不動産を共有名義にする際の持分割合は、原則として「出資した金額の割合」と一致させる必要があります。

例えば、夫が3,000万円、妻が1,000万円を出資したのに、持分を2分の1ずつで登記してしまうと、「夫から妻へ1,000万円分の持分の贈与があった」とみなされ、高額な贈与税が課される可能性があります。

住宅ローンの負担割合と持分割合も同様です。

安易に「夫婦だから半分ずつ」と決めてしまうのは非常に危険です。

デメリット⑤:持分割合に応じて維持管理費用を負担する必要がある

固定資産税や修繕費、管理費といった不動産の維持管理費用は、原則として持分割合に応じて各共有者が負担する義務があります。

どちらか一方がまとめて支払っているケースも多いですが、法律上は分担義務があります。

関係が悪化した場合、「今まで払ってきた分を返してほしい」「相手が固定資産税を払ってくれない」といった金銭トラブルに発展する可能性があります。

夫婦共有名義の共有状態を解消する方法

夫婦共有名義の不動産について、共有状態を解消する方法は次のとおりです。

- 共有名義不動産全体を売却する

- 自分の持分のみを第三者へ売却する

- 夫婦間で持分を売買し単独名義にする

- 共有物分割請求訴訟をおこなう

解消方法①:共有名義不動産全体を売却する

最もおすすめな方法は、夫婦2人で共有名義不動産全体を売却することです。

持分のみの売却よりも、全体売却の方が不動産としての価値が高いため、高値で売却できるからです。

ただし、不動産全体を売却することに夫婦2人とも合意しなければ売却に進めません。

もっとも、夫婦2人が不動産を売却したいと思っても、住宅ローンを完済しておらず抵当権があるままでは通常売却できません。

特にオーバーローン(ローン残高が売却額を上回る状態)で不動産を売却するには、住宅ローンの契約をしている金融機関の承諾が必要です。

仲介手数料無料&初回相談から社内弁護士が同席!持分の売却ならセンチュリー21中央プロパティー ≫

解消方法②:自分の持分のみを第三者へ売却する

離婚後に自分の持分のみを売却し、共有状態から離脱する方法があります。

不動産ではなく自分の共有者としての地位を売却するものであり、相手の持分を侵害しないため相手の同意は不要です。(民法第206条)

なお、離婚手続き前に自己の持分のみを売却すると問題が発生する可能性があります。

離婚後の財産分与では、登記上の持分割合とは異なり、2分の1の持分があることがベースだからです。

その結果、財産分与を請求されたときは、持分の売却代金を相手に分与しなければならない可能性があります。

センチュリー21中央プロパティーの【無料】共有持分査定サービスはこちら ≫

解消方法③:夫婦間で持分を売買し単独名義にする

夫婦で持分を売買し、単独名義にして共有状態を解消する方法もあります。

仮に夫婦が2分の1ずつの持分割合であるとき、夫が妻から2分の1の持分を買い取って夫の単独名義にする方法です。

しかし、住宅ローンが残っている場合には名義変更をするためには金融機関の承諾が必要となるので事前に承諾が取れるか確認しておきましょう。

解消方法④:共有物分割請求訴訟をおこなう

当事者間での話し合いがまとまらない場合の最終手段が、裁判所に判断を委ねる「共有物分割請求訴訟」です。

訴訟を起こせば、裁判所が分割方法を決定してくれるため、必ず共有状態を解消できます。

裁判所は、現物を分割する「現物分割」や、競売にかける「換価分割」、一方が持分を買い取る「代償分割」といった方法の中から、最も適切と判断した方法を命じます。

ただし、訴訟には時間と費用がかかり、特に競売になると市場価格より大幅に安い価格で売却されてしまうリスクがある点には注意が必要です。

【センチュリー21中央プロパティー】共有持分の放棄・売却の無料相談はこちら ≫

まとめ

夫婦での不動産共有名義は、税制上のメリットがある一方、離婚や相続の際に自由に売却できず、深刻なトラブルに発展する大きなリスクを伴います。

マイホーム購入時には目先の利益だけでなく、長期的な視点で問題を想定し、慎重に名義を決めることが何よりも大切です。

もし、すでに共有名義の不動産でお困りの場合や、ご自身の持分だけでも売却してトラブルから解放されたいとお考えの場合は、専門家への相談が解決への第一歩となるでしょう。

当社センチュリー21中央プロパティーは、共有持分を専門とする不動産仲介会社です。

共有持分の専門家のみが在籍しており、他の共有者との交渉もスムーズに代行可能。

さらに、共有持分に強い社内弁護士が常駐しているため、法的な問題をクリアしながら、安全・確実に手続きを進めてまいります。

ご相談からご契約に至るまで諸費用は一切頂いておりませんので、共有持分のトラブルや売却でお悩みの方は、ぜひお気軽にご相談ください。

共有持分の売却をお考えの方へ

CENTURY21中央プロパティー

CENTURY21中央プロパティー

共有者とのトラブルや相続不動産の売却については、当社の無料相談窓口をご利用ください。

「まずは査定額を知りたい」という方は、以下の査定フォームをご利用ください。

この記事の監修者

中央プロパティー代表取締役 /

宅地建物取引士

CENTURY21 中央プロパティー 代表取締役/宅地建物取引士

都内金融機関、不動産会社での経験を経て、2011年に株式会社中央プロパティーを設立。長年にわたり不動産業界の最前線で活躍する相続不動産のプロフェッショナル。

共有不動産をはじめとした相続トラブルや、空き家問題の解決、そして共有持分の売買においてこれまでに1,000件以上サポートしてきた実績を持つ。

「遺言書だけでは守れない共有名義不動産の相続トラブル解決法」をはじめ多くの著書を出版。メディア出演やセミナー登壇実績も豊富で、説明がわかりやすいと評価を得ている。