共有名義よりもローンは夫のみの単独名義がおすすめな理由

共有名義よりもローンは夫のみの単独名義がおすすめな理由

共有名義の不動産はトラブルになりやすいと言われています。

そのため、マイホーム購入時に夫婦共有名義にするか、ローンは夫のみの単独名義にするかで悩まれている人は多いかもしれません。

結論を先に述べると、ローンは夫のみの単独名義がおすすめです。共有名義でローンを組むと、妊娠や出産、離婚などライフプランの変更に対応しにくいからです。

本記事では、どのようなケースで住宅ローンが共有名義もしくは単独名義になるのか、そして共有名義の住宅ローンの種類やメリット・デメリットを解説します。

<この記事でわかること>

・共有名義の住宅ローンの種類

・夫婦共有名義ローンのメリット

・夫婦共有名義ローンのデメリット

1. 住宅ローンの共有名義と単独名義

住宅ローンには共有名義と単独名義があります。

単独名義は一つの不動産に対し、所有者が一人の状態を指します。

共有名義は一つの不動産に対して、所有者が複数人いる状態です。

登記簿には、単独名義であれば所有者一人の名前が記載され、共有名義であれば所有者複数人の名前が記載されます。

共有名義の場合、物件に対してそれぞれが権利の割合(持分)を有しており、登記簿にも持分/3分の1、持分3分の2などのように記載されます。

1-1 共有名義でローンを組むケース

どのような場合に共有名義になるのか、具体的なケースを紹介します。

1-1-1 夫婦で住宅ローンを契約した場合

一つの不動産に対し夫婦で住宅ローンを契約した場合、共有名義になります。

住宅を取得した際の負担額の割合(返済負担割合)が、一般的には持分割合となります。

例えば3,000万円の不動産で夫1,500万円、妻1,500万円の住宅ローンを契約するなら、夫婦ともに2分の1ずつの持分割合です。

夫婦で組む住宅ローンは、ペアローン・連帯債務型・連帯保証型の3つです。

各ローンの特徴などは後述します。

1-1-2 夫婦で住宅購入資金を負担した場合

住宅を購入する際には、自己資金で頭金を支払い、残りを住宅ローンで返済していくケースが一般的です。

例えば頭金は妻が支払い、残りを夫名義の住宅ローンを契約するというパターンがあります。

この場合、住宅ローンは夫の単独名義ですが、不動産は夫婦の共有名義となります。

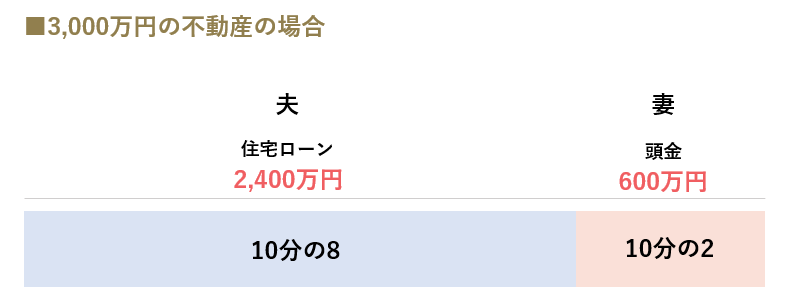

仮に3,000万円の物件で妻が頭金600万円を支払い、夫の住宅ローン契約が2,400万円だとすると、持分割合は妻10分の2、夫10分の8となります。

1-2 単独名義でローンを組むケース

続いては単独名義となる具体的なケースを紹介します。

1-2-1 夫または妻のみが住宅ローンを契約した場合

夫または妻のみが住宅ローンを契約した場合は単独名義となります。

ただし、住宅ローン契約は夫のみであっても、頭金を妻が支払っている場合は単独名義ではありません。

頭金も住宅ローン契約も夫のみ、または頭金も住宅ローン契約も妻のみのパターンが単独名義になります。

1-2-2 夫または妻が住宅購入資金を贈与した場合

夫または妻が住宅購入資金を贈与した場合も、どちらかの単独名義です。

住宅を取得した際の負担額の割合が一般的には持分割合となりますが、物件取得後に持分割合を変更することもできます。

例えば3,000万円の物件購入時に妻が頭金600万円を支払い、夫の住宅ローン契約が2,400万円だった場合、原則、持分割合は妻10分の2、夫10分の8の共有名義不動産です。

しかし妻の持分割合を設定せずに夫の単独名義不動産とすることも可能です。

この場合は妻から夫への贈与とみなされ、贈与税が発生する可能性があるので注意しなければいけません。

2. 共有名義の住宅ローンの種類

夫婦で住宅ローンを組む場合、ペアローン・連帯債務型・連帯保証型の3つの方法があります。

どの方法を採るかによって、団体信用生命保険への加入可否や住宅ローン控除の可否などが変わってきます。

2-1 ペアローン

ペアローンとは、ひとつの不動産に対して夫婦それぞれが住宅ローン(※同じ銀行)を借り入れる方法です。

それぞれが独立した住宅ローンを契約するため個別に債務を負い、夫婦がお互いに連帯保証人になります。

住宅ローン契約が2本になるため、事務手数料や印紙代、登記費用などの諸経費が通常の住宅ローンより2倍かかる点には留意しなければいけません。

ペアローンを組むと必然的に共有名義となり、共働きのパワーカップルと言われる「世帯総年収1000万円以上」の7割以上が、このペアローンを利用しています。

ペアローンの特徴は下記のとおりです。

| ペアローン | |

|---|---|

| 住宅ローンの契約 | 2本 |

| 団体信用生命保険 | 夫も妻も加入できる |

| 住宅ローン控除 | 夫も妻も利用できる |

| 所有権 | 夫も妻もあり |

| 収入合算 | 合算できない個別に算定 |

2-2 連帯債務型

連帯債務型とは、夫婦のうち一人が主債務者となり住宅ローンを借り入れ、もう一人は連帯債務者として同じ住宅ローンを借り入れる方法です。

連帯債務者は主債務者と同等の返済義務を負い、不動産は共有名義となります。

連帯債務型の特徴は下記のとおりです。

| 連帯債務型 | |

|---|---|

| 住宅ローンの契約 | 1本 |

| 団体信用生命保険 | 主債務者:加入できる 連帯債務者:基本は加入できないが金融機関による |

| 住宅ローン控除 | 主債務者:利用できる 連帯債務者:利用できる |

| 所有権 | 主債務者:あり 連帯債務者:あり |

| 収入合算 | 合算できる |

2-3 連帯保証型

連帯保証型とは、夫婦のどちらか一方が住宅ローンの債務者となり、もう一方は連帯保証人となり住宅ローンを借り入れる方法です。

連帯保証人は、債務者が返済できない場合に債務者に代わって返済しなければいけませんが、物件は債務者の単独名義となります。

連帯保証型の特徴は下記のとおりです。

| 連帯保証型 | |

|---|---|

| 住宅ローンの契約 | 1本 |

| 団体信用生命保険 | 債務者:加入できる 連帯保証人:加入できない |

| 住宅ローン控除 | 債務者:利用できる 連帯保証人:利用できない |

| 所有権 | 債務者:あり 連帯保証人:なし |

| 収入合算 | 合算できる |

3. 夫婦共有名義ローンのメリット

解説してきたように夫婦で組める住宅ローンは3つあります。

ローンは夫のみにするべきなのか、夫婦でローンを組むべきなのか悩むところですが、まずは夫婦共有名義ローンのメリットを解説します。

3-1 高額な不動産を購入できる

住宅ローンの借入可能額は名義人の収入で判断されるため、希望する物件の価格によってはローンが組めないことがあるかもしれません。

しかし、ペアローンであれば夫婦がそれぞれローンを組むため一人当たりの負担額が減り、連帯債務型・連帯保証型は二人分の収入を合算して判断されるため借入可能額が大きくなります。

結果的に購入できる物件の選択肢が広がります。

3-2 税制メリットがある

税制面でのメリットもあります。

ペアローンと連帯債務型では、住宅ローン控除が夫婦どちらも利用できます。

住宅ローン控除とは、年末時点の住宅ローン残高の0.7%が最大13年間、所得税や住民税から控除される制度です。

一人につき年間の控除限度額は最大35万円となっており、夫婦どちらも住宅ローン控除が使えるとなると上限が2倍になり、所得税を大きく節税できる可能性が高まります。

ただし、将来的に共働きではなくなる可能性があるなら注意しなければいけません。

詳しくは後述しますが、例えば妻が専業主婦になった場合は夫しか住宅ローン控除を受けられません。

共有名義にしていることで夫の負担額が少ないため、単独名義よりも節税効果は低くなります。

3-3 相続税対策ができる

不動産を所有する人が亡くなると、その不動産は相続人に相続されます。

単独名義であれば不動産の評価額がそのまま相続税の課税対象になりますが、共有名義であれば亡くなった人の持分に応じた部分のみが課税対象になり、単独名義よりも相続税を減らすことができます。

例えば夫の単独名義、評価額5,000万円の不動産があったとします。

夫が亡くなり相続が発生すると、5,000万円の評価額をもとに相続税が計算されます。

しかし、評価額が同じ5,000万円の不動産でも、夫婦2分の1ずつの持分だった場合は、亡くなった夫の持分2,500万円をもとに相続税が計算されるのです。

4.夫婦共有名義ローンのデメリット

続いては夫婦共有名義ローンのデメリットを解説していきます。

夫婦共有名義ローンのデメリットは、主に離婚時やライフプランに変更があった時などに起こりやすくなります。

4-1 離婚時の財産分与で揉めやすい

夫婦共有名義ローンを組んでいたが、離婚することになったとしましょう。

そうすると財産分与をしなければいけませんが、住宅ローンの返済中であれば金融機関も関わってきます。

住宅ローンの返済中に、勝手に家をどちらか一方の名義に変更することはできません。金融機関の承諾が必要になり、当初二人で組んでいた住宅ローンを一人で負担する可能性が出てきます。

また、共有名義不動産の売却には共有者全員の同意が必要です。

仮に夫が売却を希望しても妻が売却に反対であれば、売却を進めることはできません。

4-2 ライフプランの変更に対応しにくい

夫婦共有名義ローンは夫婦の収入を合算して借り入れができるため、購入予算を上げられるのがメリットです。

しかしそれは、一人では返せない額を借りていることにもなります。

出産や子育て、介護などで妻の収入がなくなったとしても、住宅ローンの支払いはそのまま続きます。

ライフプランの変更により夫のみの収入では住宅ローンを返済できないというケースは少なくありません。

また、収入がなくなれば所得税は発生しないため、メリットとなっていた住宅ローン控除は受けられなくなります。

4-3 死別時の残債負担リスクがある

住宅ローンの返済中に契約者に万が一のことがあったとき、団体信用生命保険(団信)に加入していれば住宅ローンの債務は保険金で弁済されます。

団信への加入は強制ではありませんが、多くの金融機関で団信への加入を融資の要件としているため、ほとんどのケースで団信に加入しています。

ところが夫婦共有名義ローンの場合は、希望すれば団信に加入できるわけではありません。

| 団体信用生命保険への加入可否 | |

|---|---|

| ペアローン | 夫婦それぞれが加入できる |

| 連帯債務型 | 基本は主債務者のみ(金融機関による) |

| 連帯保証型 | 債務者のみ加入できる 連帯保証人は加入できない |

連帯債務型で団信に加入できるのは、基本は主債務者のみです。

そのため、仮に連帯債務型で連帯債務者である妻が亡くなったとしても、住宅ローンはそのまま残ります。

夫婦の収入合算で借り入れていた住宅ローンを、夫一人の収入で返済しなければいけません。

ペアローンを組み、妻が専業主婦の状態のときに夫が亡くなれば、夫の債務は団信で弁済されますが、収入がない妻の住宅ローンはそのまま残ります。

このように、単独名義であれば死亡時に弁済される住宅ローンの債務が、夫婦共有名義ローンであれば一人で負担しなければいけないリスクがあります。

4-4 相続時にトラブルになりやすい

不動産が共有名義になっていると、相続時にトラブルになりやすいと言われています。

共有名義と単独名義では相続の対象となる人数が変わってくるからです。

例えばA・B二人の共有名義不動産だったがAが亡くなり、相続人がC・Dだったとします。

当初二人の共有名義でしたが、この時点でB・C・D三人での共有名義になります。

さらにBも亡くなり相続人がE・F・Gだとすると、共有者はC・D・E・F・Gの五人です。

このように、相続に伴い芋づる式で共有者が増える可能性があります。

共有者が増えると共有者全員の足並みを揃えるのが難しくなり、増改築や売却をする際にスムーズに手続きを進められなくなるので注意しなければいけません。

5.まとめ

解説してきたように、夫婦で組む住宅ローンは次の3つがあります。

- ペアローン

- 連帯債務型

- 連帯保証型

夫婦の共有名義にするメリットは、住宅ローン控除を夫婦どちらも利用できたり、将来的に相続税対策ができたりなどがありますが、一番メリットを感じやすいのは借入可能額を増やせることかもしれません。

購入できる物件の選択肢が広がるからです。

しかし長期的に見るとデメリットの大きさも無視できません。

離婚時や相続時にトラブルになりやすく、死別時の残債負担リスクがあります。

妊娠・出産や子育て、介護など、夫婦がともに収入を維持するのが難しいタイミングが訪れることもあります。

共有名義は二人分の収入を前提に住宅ローンを組んでいるため、ライフプランの変更に対応しにくいというデメリットが大きいです。

住宅ローンは長く続くものですから、長期的な視点で考えなければいけません。

単独名義であれば予期せぬライフプランの変更に対応しやすく、相続時にトラブルになりにくいため、住宅ローンは単独名義が望ましいと言えます。

すでに共有名義で不動産を購入した場合は、共有名義の取り扱いに長けた不動産会社へ相談しましょう。

当社は共有持分(共有名義不動産)を専門に取り扱う不動産会社で、社内弁護士と連携しこれまで多くの共有持分トラブルを解消してきました。

トラブルを未然に防ぎたい、共有関係を解消したい、売却したいなどとお考えの方は、当社へ一度ご相談ください。

この記事の監修者

税理士

税理士。東京税理士会品川支部所属。日本税務会計学会訴訟部門所属。福島健太税理士事務所代表。不動産デベロッパーから税理士に転身した経歴をもつ不動産と税のスペシャリスト。共有持分で不動産を相続される方が相続税を相談する税理士として多くの顧客を得る。趣味は釣り。