共有名義不動産を担保に借入はできる?

共有名義不動産を担保に借入はできる?

共有名義不動産を担保に借入することは可能ですが、事前に把握しておくべき注意点もあります。

そこでこの記事では、共有名義不動産や共有持分を担保に借入する方法や必要書類、注意点をまとめました。

共有名義不動産を担保に借入をしたい方は、ぜひ最後までお読みください。

<この記事でわかること>

- 共有名義の不動産は担保にできるのか

- 共有名義不動産を担保に借入する方法

- 共有名義不動産を担保にする際の注意点

1. 共有名義不動産とは

共有名義不動産とは、所有者が2人以上いる不動産のことです。

1つの不動産を2人以上で所有するのはどのようなときか、共有名義かどうかを確認するにはどうすればよいかなどを解説します。

1-1 共有名義になるきっかけ

不動産が共有名義になるきっかけは、主に相続と夫婦での共同購入です。共有名義になるきっかけとしてよくあるケースを紹介します。

1-1-1 相続

不動産を所有していた人が亡くなると、その不動産は相続人が相続します。相続人が2人以上いる場合は、遺言で「不動産は配偶者に相続させる」などの指定がない限り、配偶者や子などの法定相続人が不動産を共同相続します。

よくあるのは、親が亡くなったとき、親が所有していた実家を子である兄弟姉妹が共同相続するケースです。亡くなった親に配偶者がいれば、配偶者と子の親子で共同相続するケースもあります。

上記のような共同相続の結果、1つの不動産を2人以上で所有するため、共有名義不動産となります。

1-1-2 夫婦での共同購入

相続だけでなく、夫婦で不動産を共同購入するときも共有名義不動産になります。夫婦の共同購入には、次のようなパターンがあります。

- 共同出資

- 頭金+ローン

- 贈与による出資

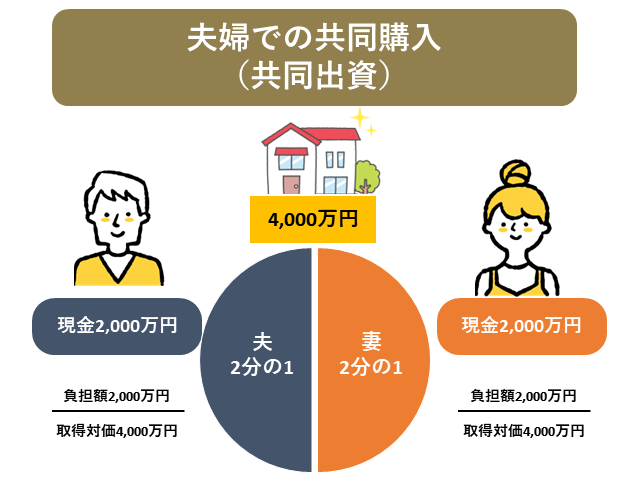

共同出資とは、不動産が4,000万円のとき、夫が2,000万円、妻が2,000万円というように2人でお金を出して購入することです。このとき、夫が2分の1、妻が2分の1の共有持分割合となります。

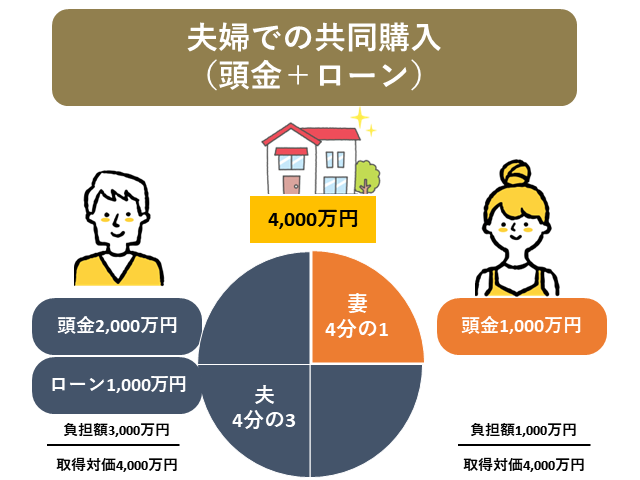

頭金+ローンとは、同じく不動産が4,000万円のとき、夫が2,000万円、妻が1,000万円、残り1,000万円を夫が住宅ローンを契約するというように、一部住宅ローンを利用して購入することです。このとき、夫が4分の3、妻が4分の1の共有持分割合となります。

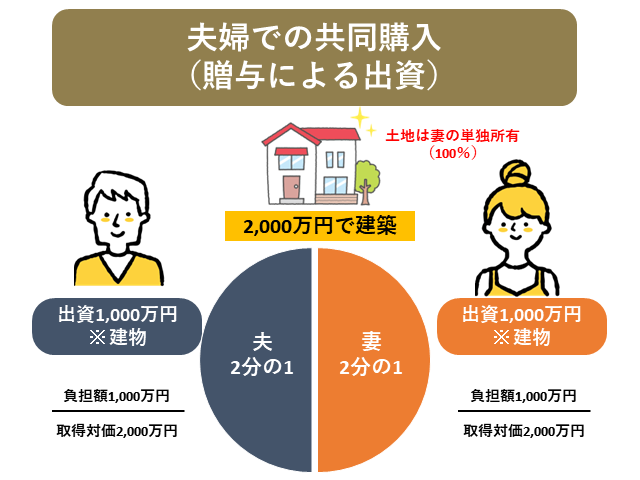

贈与による出資とは、妻が親から贈与を受けた土地に、夫が1,000万円、妻が1,000万円出資して建物を建築するというように、不動産を取得した原因が購入や建築だけでなく、贈与も含まれている場合です。このとき、土地は共有ではなく妻の単独所有であり、建物は夫が2分の1、妻が2分の1の共有持分割合となります。

土地と建物はそれぞれ別の不動産なので、共有持分割合は土地と建物それぞれで計算することを把握しておきましょう。

また、共有持分割合の計算にはローンの負担も含まれるとおり、所有権の取得対価に対する負担割合で計算します。

1-2 共有状態の確認方法

不動産が誰の共有になっているかどうか、共有持分の割合はどうなのかなどの共有状態は、その不動産の登記簿(権利部の甲区)に記録されています。

登記簿の内容を確認したいときは、法務局にその不動産の登記事項証明書の交付を請求しましょう。

登記事項証明書の交付を請求する方法は、法務局の窓口に直接または郵送で請求する方法、オンラインで請求する方法があります。

おすすめの請求方法はオンライン請求です。平日21時まで請求できます(窓口は平日17時15分まで)。また窓口より手数料が100円ほど安く、収入印紙を買う必要もありません。

自宅から、登記・供託オンライン申請システムというWebページを通じて手続きができます。また、自宅受取も可能です。

登記事項証明書のオンライン請求で自宅受取の場合、手数料は500円です。

もっとも、どこにも提出する必要がなく内容を一時的に確認するだけなら、登記情報提供サービスもおすすめできます。登記情報提供サービスはPDFファイルで登記事項を確認できるサービスで、平日は23時(土日祝は18時)まで利用可能です。

個人の一時利用なら、クレジットカードで332円支払うと登記事項を確認できます。

2. 共有名義不動産を担保に借入する方法

共有名義不動産を担保に借入をする方法には、次の2パターンがあります。

- 不動産全体を担保にする方法

- 自分の持分のみを担保にする方法

上記2パターンを紹介しつつ、共有名義不動産を担保に借入する方法を紹介します。

2-1 共有名義や共有持分でも借入できる業者を探す

前提として、共有名義不動産や共有持分を担保に融資してくれる業者は少ないです。その理由は、共有持分だけだと担保評価が低くなってしまうことや、そもそも共有持分の担保評価が難しいことにあります。

お金を貸す立場からすると、お金を貸すときには3,000万円で売れると考えていた不動産であっても、実際に返済が滞って不動産を売却して回収しようとしたときには2,500万円でしか売れないかもしれません。このような銀行が負っているリスクを、担保価値低下リスクと呼びます。

そのため業者は実際には3,000万円で売れると考えていても、担保価値低下リスクに応じた担保掛目を乗じて、2,500万円までしか貸せないなどのように判断をします。

さらに持分割合2分の1の共有持分だけ担保としても、3,000万円の2分の1である1,500万円では売却できないのが一般的です。共有持分の担保評価が安くなってしまう理由は「4-2 借入額が少なくなる可能性がある」で紹介します。

また、業者が共有名義不動産全体を担保にとろうとしても、共有者に未成年者や認知症の高齢者がいれば抵当権設定契約が取り消されたり無効となったりするリスクも高くなります。

まとめると以下のような理由から、共有名義・共有持分の担保融資を取り扱っている業者は多くありません。

- 持分を担保にとるときは共有持分がいくらで売れるかなどの担保評価が難しい

- 単独名義の不動産よりも担保価値は低くなる

- 不動産全体を担保にとろうとしても多くの共有者から同意を得る必要がある

特に自分の共有持分だけを担保に借入をしたい場合は、数少ない取り扱ってくれる業者を探す必要があります。

2-2 共有名義不動産に抵当権を設定する

通常、フラット35を含む不動産担保ローンは、不動産を担保にするために共有者全員の同意が必要となります。つまり、他の共有者にも担保提供者(物上保証人)となってもらわなければなりません。

担保提供者(物上保証人)とは、他人の債務を担保するために、自分の財産に担保権を設定する人です。たとえば、親の実家を相続した兄弟のうち兄が融資を受けるために弟が自己の持分に抵当権を設定したとき、弟を物上保証人と呼びます。

この例で兄が弟に内緒で融資を受けたいとしても、弟の持分に「抵当権を設定してほしい」と伝えて同意を得る必要があるため、内緒にすることはできません。

そのため、他の共有者に知られたくない場合や同意が無効・取消しとなる可能性がある未成年者・認知症の共有者がいるときなどは、共有名義不動産の全体を担保に融資を受けるのは実質不可能になります。

2-3 共有持分に抵当権を設定する

自己の共有持分だけを担保にして借入する場合、他の共有者の同意は不要です。自己の共有持分のみを担保にする場合、業者によっては、共有者に知られずに融資を受けることが可能です。

3. 共有名義不動産を担保に借入する際の必要書類

共有名義不動産を担保に借入する際、必要となる書類を紹介します。なお、紹介するのは一般的なものであり、業者によって異なる可能性があります。

3-1 身分証明書

まず、身分証明書が必要です。運転免許証やマイナンバーカードなどの顔写真付き身分証明書を準備しておきましょう。

もし持っていない場合には、健康保険証や住民基本台帳カード、住民票の写しなどが必要です。

3-2 印鑑証明書

不動産担保ローンの契約書には実印での押印が求められることが多く、印鑑証明書が必要です。印鑑証明書は、市区町村の役所で印鑑登録している場合に、市区町村の役所に申請するともらえる証明書です。

マイナンバーカードを持っていれば、コンビニなどで発行できる場合もあります。

ただし印鑑証明書は発行から3か月以内など期間制限が設けられている場合がほとんどのため、あまりにも早く準備しておくのはおすすめできません。

3-3 収入を証明する書類

不動産担保ローンを取り扱う業者や審査の状況によって、収入を証明する書類を求められることがあります。

給与所得者は源泉徴収票や特別徴収税額通知書、個人事業主は確定申告書の控えが必要です。市区町村の役所で交付を受ける課税証明書・所得証明書も受け付けてもらえる場合があります。

3-4 納税証明書

不動産担保ローンでは、固定資産税など税金の納税証明書の提出も求められることがあります。もし税金の滞納があるとき、貸したお金の回収が難しくなるからです。

所得税は税務署、住民税や固定資産税は市区町村の役所や都道府県税事務所で証明書の交付を受けます。

3-5 担保にする不動産関連の書類

業者が担保を評価するためにも、担保不動産に関する次のような書類が必要です。

例)

- 登記事項証明書

- 登記済権利証(登記識別情報)

- 公図

- 地積測量図

- 建物図面

- 建築確認通知書

- 固定資産評価証明書

できる限り早めに準備しておきましょう。

3-6 収入印紙

金銭消費貸借契約書にかかる印紙税や抵当権設定登記の登録免許税などは、収入印紙で納めます。業者によっては収入印紙ではなく現金で支払う場合もあるため、詳しくはローン契約先の業者に確認しましょう。

4.共有名義不動産を担保にする際の注意点

共有名義不動産を担保にする際は、次のような点に注意が必要です。

- 他共有者も持分を失うリスクがある

- 借入額が少なくなる可能性がある

- 共有物分割しても抵当権は残る

それぞれ詳細を解説するので、よく確認しておきましょう。

4-1 他共有者も持分を失うリスクがある

共有名義不動産全体を担保に融資を受けるときは、共有者全員が担保提供者になる必要があります。担保を提供するということは、もしお金を借りた人が返済できなくなったとき、担保がなくなってしまう可能性があるということです。

共有名義不動産全体を担保としているときは、1人がお金を返済しなかったために抵当権が実行され、共有者全員の持分が競売によってなくなってしまう可能性があります。

4-2 借入額が少なくなる可能性がある

共有持分を担保にするときは、借入額が少なくなる可能性があります。なぜなら、共有持分を売却して債権を回収しようとしても、次の理由で売却価格が安くなりやすいからです。

- 住んでいなくても固定資産税などの費用を負担しなければならない(民法第253条第1項)

- 一定の賃貸やリフォーム、不動産全体を売るには共有者全員の同意が必要(民法第251条第1項)

- 管理には持分価格の過半数の同意が必要(民法第252条第1項)

- 不動産を独占利用する場合、他の共有者に持分割合に応じた家賃を支払わなければならない(民法第249条第2項)

このように多くの制約があるため、共有持分を買おうとする人は少なく、売却価格は安くなるのが一般的です。結果として担保価値は低くなり、業者が貸せる金額は少なくなってしまいます。

4-3 共有物分割しても抵当権は残る

自分の共有持分にだけ抵当権を設定して(担保にして)融資を受けたとしても、共有物分割または遺産分割後に抵当権が残ることに注意が必要です。

親が所有していた土地を、兄弟で2分の1ずつ相続した場合を考えましょう。兄が自己の持分2分の1にだけ抵当権を設定し、その後に弟が兄の持分を買い取って共有物分割をしたとします(全面的価格賠償)。

もとは弟の同意も得ずに兄が自己の持分に設定した抵当権でも、分割後は弟の単独所有となったにもかかわらず、抵当権が残ってしまうということです。なお、全面的価格賠償の例を示しましたが、現物分割や換価分割によって分割した場合でもやはり抵当権は残ります。

まとめ

共有名義不動産または自己の共有持分のみを担保に借入は可能です。ただし、取り扱っている不動産担保ローン業者は多くありません。

また、一般的には共有名義不動産全体を担保にするため共有者全員が担保提供者になる必要があること、自己持分のみ担保にする場合は借入額が少なくなってしまう可能性があることに注意が必要です。また、分割後も完済しなければ抵当権は残ってしまいます。

中央プロパティーは、共有持分の専門仲介業者です。共有持分の活用を検討している方は、ぜひご相談ください。

この記事の監修者

公認会計士・税理士

公認会計士。東京都出身。高岡徹税理士事務所代表。大手監査法人入所後、公認会計士登録を経て独立。以前、講師を務めていた経験もあり、共有持分に関わる難解な会計処理・対処すべき課題を分かりやすく解説することが得意。大手企業からベンチャー企業、役員個人の会計にも携わっており、幅広い知識を持っている。