共有名義不動産を単独名義に変更する方法|共有持分の基礎知識

共有名義不動産を単独名義に変更する方法

目次

不動産を共有名義にしている場合、他の共有者とのトラブルが発生しやすいリスクがあります。

そのため共有名義は可能な限り避けた方が良いと言われていますが、共有名義と単独名義にはどのような違いがあるのでしょうか。

また、共有名義のメリットとデメリットを具体的に知ることで、単独名義に変更する必要性も感じられることでしょう。

共有名義を単独名義に変更する方法と、共有者間で話し合いが難航する場合の解決法も解説します。

<この記事でわかること>

- 共有名義と単独名義のちがい

- 共有名義のメリット

- 共有名義のデメリット

- 単独名義に変更する方法

1. 共有名義と単独名義のちがい

複数人で所有している不動産を共有名義不動産と言い、共有名義になる背景には相続や夫婦でのマイホーム購入があります。

例えば実家を兄弟で相続した場合や、夫婦で共同出資してマイホームを購入した場合などです。

不動産を取得すると所有者を公示するために登記しますが、単独名義であれば一人の名義で登記し、共有名義であれば複数人の名義と持分割合を登記します。

つまり、共有名義の登記簿には共有者全員の名前と持分割合が表記されます。

共有名義と単独名義の違いは、登記上だけではありません。

不動産の活用のしやすさにも違いがあります。

単独名義の不動産であれば自身の意思で売却や増改築ができますが、共有名義では以下のように法律で決められた行為の制限があります。

【共有物の管理】

※2023.4.1から適用開始

| 行為 | 内容 | 具体例 | 行為の制限 |

|---|---|---|---|

| 保存行為 | 共有物の現状を維持する行為 | ①共有物の修理 ②不法占拠者への明渡請求 | 各共有者が一人で対応可能 |

| 管理行為 | 共有物を利用する行為 | 共有物を貸すこと | 共有者の持分価格の過半数で決定 |

| 変更行為(軽微な変更) | 形状または効用の著しい変更をともなわない行為 | ①外壁や屋根の修繕 ②砂利道のアスファルト塗装 ③植樹伐採 | 共有者の持分価格の過半数で決定 |

| 変更行為(軽微な変更以外) | 共有物の形もしくは性質に変更を加える行為 | ①共有物の売却 ②別荘の増改築 | 共有者の全員の同意が必要 |

例えば共有名義不動産の売却は変更行為(軽微な変更以外)に該当するため、共有者全員の同意がなければ売却できません。

共有名義不動産を賃貸する場合は管理行為に該当するため、共有者の持分価格の過半数が必要です。

これまではリフォームも変更行為として共有者全員の同意が必要でしたが、2023年の法改正により「変更行為(軽微な変更)」が追加され、リフォームなどは共有者の持ち分価格の過半数で決定できるようになりました。

2. 共有名義のメリット

先述したように、相続により共有名義となるだけでなく、マイホームなどの購入をきっかけに共有名義となるケースもあります。

一般的に共有名義は避けたほうが良いと言われていますが、それでも共有名義を選択するのはなぜなのかと疑問に感じたことがあるかもしれません。

それは、共有名義には次のようなメリットがあるからです。

- 税制メリットがある

- 税金の負担が分割できる

- 高額なローンを組める

- 居住者から持分割合に応じた家賃収入を得られる

2-1 税制メリットがある

多くの場合、住宅の購入では住宅ローンを利用します。

住宅ローンを利用して住まいを購入した場合、要件を満たすと住宅ローン控除を受けられます。

住宅ローン控除とは所得税や住民税の控除を受けられる制度です。

単独名義であれば住宅ローンを組んだ当事者のみしか控除を受けられませんが、共有名義であれば各々が控除を受けられるため節税効果が大きくなります。

また、マイホームを売却して利益が発生した場合に受けられる「居住用財産を譲渡した場合の3,000万円特別控除の特例」も、不動産の名義人が各々受けられるため節税効果が高まります。

この制度はマイホームを売却した際の譲渡所得から最大3,000万円まで控除されるものです。

例えば夫の単独名義の家を売却した場合に受けられる特別控除は3,000万円ですが、夫婦共有名義の家を売却した場合に受けられる特別控除は夫婦で合計6,000万円となり、大きな節税効果が期待できます。

2-2 税金の負担が分割できる

不動産を所有すると固定資産税や維持管理に関する諸費用の負担が発生します。

単独名義であれば名義人が一人で負担しますが、共有名義の場合は民法253条に次のように定められています。

各共有者はその持分に応じ管理の費用を支払い、その他共有物に関する負担を負う。

つまり、共有者全員で共有名義不動産にかかる固定資産税や維持管理費用を出し合うということです。

仮にA・Bが1/2ずつの持分割合で固定資産税が14万円だった場合、それぞれが7万円ずつ支払えば良いので、一人あたりの負担を減らすことができます。

2-3 高額なローンを組める

住宅ローンの借入金額は名義人の収入を基準に上限が決まるため、単独名義では希望する家のローンが組めないということがあるかもしれません。

しかしマイホームを共有名義で購入するとなれば、二人分の収入を基準に上限が決まるため、借入可能額が大きくなります。

一人では組めない高額なローンを組めるため、購入物件の予算を上げたり頭金を減らしたりすることができます。

また何よりも「2人で住宅ローンを返していこう」という意識も高くなることからペアローンを利用するケースが近年増えています。

2-4 居住者から持分割合に応じた家賃収入を得られる

共有名義不動産には各共有者に持分割合がありますが、持分割合に応じた利用しかできないわけではありません。

各共有者は持分割合に関わらず不動産全体を利用する権利があります。

しかし、共有者の一人が居住しているため他の共有者は不動産を利用できないというケースも少なくありません。

そこで、このような場合は居住者から持分割合に応じた対価として家賃収入を得られる可能性があります。

家賃の金額は厳密に決まっておらず、共有者間での合意で決定します。

一般的には近隣物件の家賃相場を参考に、持分割合に応じて算出します。

3. 共有名義のデメリット

解説してきたように共有名義にはいくつかのメリットがありますが、デメリットからも目を逸らさないようにしなければいけません。

共有名義のデメリットは以下のような点が挙げられます。

- 不動産の活用に制限がかかる

- 共有者間でトラブルになりやすい

- 権利関係が複雑になる

- 離婚時にトラブルになりやすい

3-1 不動産の活用に制限がかかる

単独名義と共有名義の違いでも触れたように、共有名義は不動産の活用に制限があります。

不動産全体を売却したいと考えても、共有者全員の同意がなければ売却できません。

この場合に持分割合は関係ないため、仮にAが1/2、Bが1/4、Cが1/4のように持分割合に差があったとしても、AはBとCから売却の同意を得る必要があります。

長期間の賃貸やリフォームを考えた場合も、単独名義であれば自分のタイミングで自由にできますが、共有名義であればそうはいきません。

管理行為(共有物を貸すなど)と軽微な変更行為(リフォームなど)は共有者の持分価格の過半数で決定するからです。

例えばA・B・Cが1/3ずつの持分割合の場合、Aの持分だけでは過半数に満たないため勝手に賃貸やリフォームをすることはできません。

BもしくはCの同意を得る必要があります。

3-2 共有者間でトラブルになりやすい

不動産の活用を巡って意見が相違したり、税金や維持管理費用を負担しない共有者がいたりと、共有者間でトラブルになるケースが多くあります。

不動産の活用を巡っての意見相違では、例えばリフォームは共有者の持分価格の過半数で決定するため、反対したとしても持分価格の過半数が同意すればリフォームできます。

ではリフォーム費用はどのように負担するのかといったトラブルが発生してしまうのです。

また、占拠しているにも関わらず家賃を分配しない共有者がいるケースも珍しくありません。

このように共有名義不動産は共有者間でトラブルになりやすく、金銭が関わるため遺恨をもたらしやすいのも特徴です。

3-3 権利関係が複雑になる

共有者が亡くなるとその人の共有持分は相続されますが、相続人が一人とは限りません。

そのため芋づる式に共有者が増えてしまい、権利関係が複雑になる可能性があります。

例えばA・Bで1/2ずつの共有持分だったが、Aが亡くなったとしましょう。

Aの共有持分は子どもであるC・Dに相続され、B・C・Dの共有名義となりました。

ところがBも亡くなり子どもであるE・Fに相続されると、C・D・E・Fの4人の共有名義不動産となります。

このように相続が発生するたびに共有者が増える可能性があり、面識のない人と共有状態になっているケースや、共有者が20名以上になっているケースも珍しくありません。

そうなると共有者の把握や連絡先を知ることさえも難しくなります。

しかし登記の申請や不動産の活用には共有者の意思確認を必要とする場面が多々あり、手続きをスムーズに進められないというトラブルが起こってしまいます。

3-4 離婚時にトラブルになりやすい

共有名義不動産も、離婚時には財産分与の対象に含まれます。

財産分与とは、婚姻中に協力して築いた財産を離婚時に夫婦で分け合うことです。

住宅ローンがなければ他の財産も含めて公平に分ければ良いのですが、住宅ローンがある場合は簡単ではありません。

夫婦の問題だけでなく、金融機関も関わってくるからです。

金融機関の了承を得ずに家をどちらか一方の単独名義に変更すると、住宅ローンの契約違反になる可能性があります。

そうなると住宅ローンの残債務を一括で返済するよう求められるおそれもあるため、注意しなければいけません。

家の名義や住宅ローンはそのままに、どちらかが住み続けることもあります。

しかし時間が経つにつれ、出ていった側に債務者としての責任感がなくなり住宅ローンを滞納するというケースも少なくありません。

滞納が続けば競売を申立てられ、住み続けることができなくなってしまいます。

このようなトラブルを避けるために共有持分のみを離婚前に売却すればよいのでは? と思うかもしれませんが、財産分与前の共有持分のみの売却行為は権利濫用とみなされることが多いので注意しましょう。

4.共有名義を単独名義に変える方法

解説してきたように共有名義のデメリットは大きいですが、トラブルを避けるために以下の方法で共有名義から単独名義に変えることができます。

- 持分を買い取る

- 持分を売却する

- 土地を分筆する

- 共有物分割請求を行う

4-1 持分を買い取る

他の共有者の持分を買い取り、単独名義にする方法があります。

例えば二人で所有する共有名義不動産なら、他の共有者一人から持分を買い取ることで自分だけの単独名義にできます。

ただし、買い取るための資金を用意しなければならず、共有者の人数が多くなるほど交渉相手が多くなり難しくなります。

4-2 持分を売却する

他の共有者が単独名義にしたいと望んでおり、自分は持分を手放しても良いと考えるなら、その共有者に持分を売却することもできます。

他の共有者に持分を買取る資力があり、取引価格の条件が上手くまとまるよう共有者間の関係が良好でなければいけません。

4-3 土地を分筆する

共有名義不動産が土地であれば、分筆も有効な方法です。

分筆とは、共有名義の土地を複数の土地に切り分ける登記手続きのことです。

例えば持分1/2ずつでA・B共有名義の200㎡の土地があったとします。

分筆すると、「A名義の土地100㎡」「B名義の土地100㎡」とそれぞれの単独名義にできます。

共有名義不動産をそれぞれの単独名義に分筆することを「現物分割」といいます。

分筆は分け方によって土地の価値が低下するおそれがあるため、専門家に相談したほうが良いでしょう。

4-4 共有物分割請求訴訟を行う

当事者である共有者同士では共有状態の解消に向けた話し合いも進まないというケースが少なくありません。

共有名義のままでは共有者全員の意見が揃わずに不動産を活用できないという場合は、裁判所に共有状態の解消を目的とした請求ができます。

これを、共有物分割請求訴訟といい、共有状態の解消について裁判所に判断を仰ぐことができます。

裁判所は法律に則りどのように共有状態を解消するか(分割方法)を決定するため、裁判所の決定であれば冷静に受け入れられることもあるでしょう。

また、共有物分割請求訴訟の提起には他の共有者の同意を必要としません。

訴訟を提起すれば、共有状態の解消を前提に分割方法を裁判所が決定してくれます。

ただし、分割方法は訴訟を提起した人が選べるわけではないため、思い通りの結果になるとは限りません。

5.共有名義から単独名義に変更する際にかかる6つの費用

不動産を共有名義から、単独名義に変更する場合、以下の6つの費用がかかります。

- 司法書士への報酬

- 登録免許税

- 印紙税

- 不動産取得税

- 譲渡所得税

- 贈与税

5-1 司法書士への報酬

司法書士へ支払う報酬は、事務所によって異なります。

相続による名義変更であれば、6~10万円程度、贈与の場合は5~8万円程度が相場です。

名義変更は、司法書士に頼まず、自分で手続きすることも可能ですが、必要な書類を集めたり、不動産を管轄する法務局に出向く必要があり、時間と手間を要します。

ミスなくスムーズな手続きには、司法書士を活用すると良いでしょう。

5-2 登録免許税

登録免許税は、条件によって異なります。

| 内容 | 税率 |

| 売買 | 固定資産税評価額×2% |

| 相続、法人の合併または共有物の分割 | 固定資産税評価額×0.4% |

| その他(贈与・交換・収用・競売等) | 固定資産税評価額×2% |

※固定資産税評価額は、市町村役場で管理している固定資産課税台帳に登録された価格です

※名義変更のタイミングによって、軽減税率が適用されます

詳しくは、以下のサイトをご確認下さい。

参考:国税庁 登録免許税の税額表

5-3 印紙税

印紙税は、契約書に記載されている売買価格に応じて異なります。

詳しくは、以下の表の通りです。

参考:国税庁:No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置

5-4 不動産取得税

不動産取得税は、土地か家屋かによって、計算方法が異なります。

土地の計算方法

- 取得した土地の価格*1 × 3% = 当初税額

- 当初税額 - 減額額*2= 納める額

*1 宅地等(宅地及び宅地評価された土地)を取得した場合は、取得した不動産の価格に2分の1を乗じます。

*2 減額額は、新築住宅用の土地または中古住宅用の土地の減額(地方税法第73条の24)の適用があるときに軽減される額です。

家屋の計算方法

- (取得した家屋の価格-特例控除額*3) × 3%(住宅) = 納める額

- ※非住宅の場合は4%

*3 特例控除額は、中古住宅の特例(地方税法第73条の14第3項)の適用があるときの額です。

引用:東京都主税局

詳細の不動産取得税は、東京都主税局が提供する「不動産取得税計算ツール」の利用が便利です。

5-5 譲渡所得税

譲渡所得税は、売却等により購入時よりも利益が出た際に、課せられrます。

- 収入金額 – ( 取得費 + 譲渡費用) – 特別控除額 = 課税譲渡所得金額

- 譲渡所得税=譲渡所得×税率

特別控除は、以下のような種類があります。

- 収用等により土地建物を譲渡した場合 ・・・ 5,000万円

- マイホーム(居住用財産)を譲渡した場合 ・・・ 3,000万円

- 被相続人の居住用財産(空き家)を譲渡した場合・・・ 3,000万円

引用:国税庁 No.1440 譲渡所得(土地や建物を譲渡したとき)

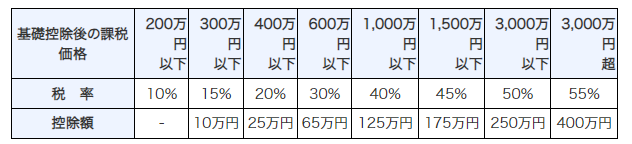

5-6 贈与税

贈与税の計算は、以下の通りです。

- 1年間の贈与額総額ー基礎控除額(110万)

- 110万×税率

税率は、以下の通りです。

一般税率の場合

18歳以上の方が直系尊属から贈与を受けた場合は、特別税率が適用されます。

引用:国税庁 No.4408 贈与税の計算と税率(暦年課税)

共有名義から単独名義に変更する場合、名義変更の背景が売買なのか、相続なのかによって必要な費用が変わってきます。贈与の場合には、贈与税がかかる点も留意しておきましょう。

6.共有者間での話し合いが難航する場合

意見が一致せず不動産の活用ができなくても、税金や維持管理費用などは発生してしまいます。

この状態では不動産を持つことがプラスになるどころか、マイナスになっています。

共有名義を解消することがお互いのためになりそうですが、当事者同士では感情が入り話し合いが難航する場合もあるでしょう。

どうしたら良いのか分からず「とりあえず共有名義」のままにしておくケースも見受けられますが、問題解決を先送りにしているだけに留まらず、子どもや孫などにトラブルを引き継ぐことになりかねません。

共有持分のトラブルには法律の知識や共有者への交渉スキルが必要です。

共有持分の取り扱いに慣れた不動産会社へ相談し、適切なサポートを受けましょう。

まとめ

共有名義不動産には次のようなデメリットがあります。

- 不動産の活用に制限がかかる

- 共有者間でトラブルになりやすい

- 権利関係が複雑になる

- 離婚時にトラブルになりやすい

このようなデメリットがあるため、 “よく分からないからとりあえず共有名義のままにしておく”という状態は避けなければいけません。

どこに相談すべきか分からない場合は、共有持分の取り扱いに精通した不動産会社へ相談しましょう。

当社は共有持分を専門に取り扱う不動産会社で、これまで多くの共有持分のトラブルを解消してきました。

法律の知識や共有者への交渉スキルをもって、適切なサポートが可能です。

単独名義にしたいがトラブルになるのが怖い、自分の場合はどの方法で単独名義にしたらよいのか分からないという方は、中央プロパティーへ一度ご相談ください。

この記事の監修者

司法書士

司法書士。福岡県出身。東京司法書士会所属。司法書士ALBA総合事務所代表。遺言書の作成から執行、相続放棄、遺産分割協議、特別代理人選任申立など相続に関する手続き・対策の専門家。親切・安全・丁寧がモットー。