離婚時の財産分与で共同名義の家はどうなる?

離婚時の財産分与で共同名義の家はどうなる?

離婚という大きな決断に際し、夫婦にとって最も高額な財産である「共同名義の家」をどうするべきか、頭を悩ませる方は少なくありません。特に住宅ローンが残っている場合、話はさらに複雑になりま

この記事では、離婚時の財産分与において共同名義の家がどのように扱われるのか、法的な観点からわかりやすく解説します。また、住宅ローンが残っている場合の具体的な対処法や、トラブルを避けるための注意点についても、詳しく掘り下げていきます

離婚時に多い共有名義不動産のお悩み

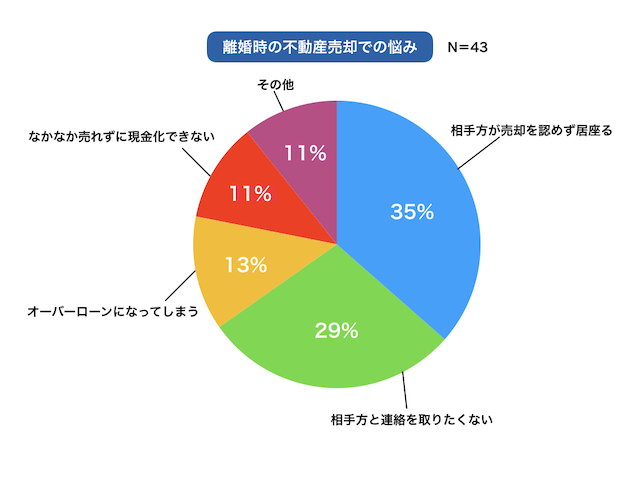

離婚時の不動産売却で、当社へ相談にこられた方43名へアンケート調査を行ったところ、一番の悩みが「相手方が売却を認めず居座る」という回答でした。

離婚すると、どちらか一方はそのまま家に住み続けるケースが多いのが現状です。

そして、共有持分の全体売却の場合は、お互いの同意がないと売却できないため、相手方が同意しない限り売却に踏み出せません。共有持分で不動産を所有している方は、相手を説得する必要があると覚えておきましょう。

財産分与とは

財産分与とは、離婚した夫婦のそれぞれが、財産の分割を請求できる制度のことです。

財産分与の請求は民法第768条1項で定められ、双方でしっかりと取り決めをする権利があるため、うやむやにはできません。

財産分与の請求では、以下の3つの状況を考慮して決定します。

- 夫婦が共に築いた財産を公平に分配すること

- 離婚後の相手方の生活を保障すること

- 離婚の原因を作った相手への損害賠償の性質があること

財産分与の割合は原則2分の1とされており、上記の内容をもとにまずは当事者間の協議によって決めるのが通常です。当事者間で協議が進められない場合は、家庭裁判所に対して申し立てて決めます。

ただし、離婚から2年以内に財産分与をする必要があります。

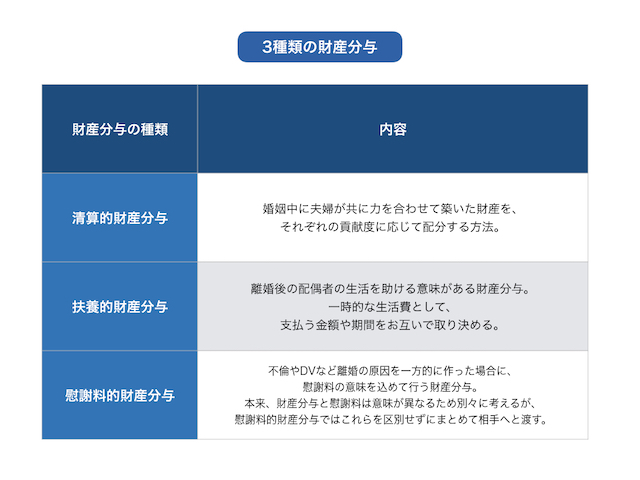

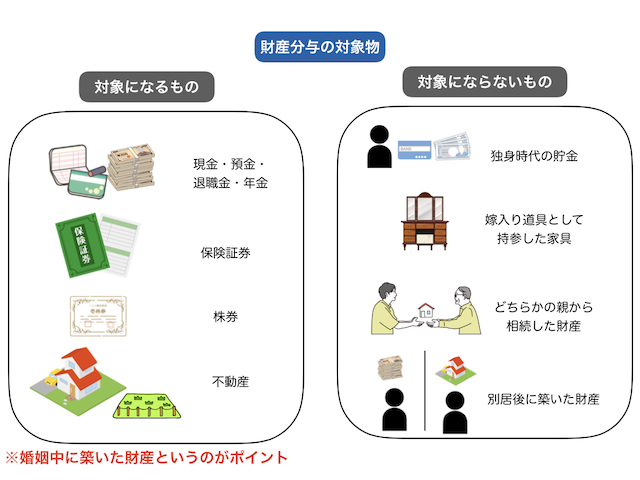

財産分与の種類と対象

財産分与は、下図のように3種類に分けられます。

一般的に財産分与と言えば、清算的財産分与を指します。たとえ専業主婦であっても、家庭内の家事や育児などの労働をして貢献しているため、清算的財産分与が受けられます。

また、財産分与には対象となる財産とならない財産があります。

住宅ローンやそのほかの借金なども、マイナス財産として財産分与の対象になりますが、どちらかが個人的に作った借金は共有の財産には含まれません。

それぞれが個人で所有する財産は「特有財産」とされ、財産分与の対象外です。そのため、個人的に作った借入などの負債も共有財産にはならず、特有財産になります。

不動産の財産分与はどうなる?

不動産は、清算的財産分与に該当します。

婚姻中に購入した土地や住宅は、お互いの協力によって得た資産です。そのため、離婚時には不動産を財産分与で2分の1に分割する必要があるのです。

不動産は物理的に半分に分けることが難しいため、実際の財産分与では以下のいずれかの方法が取られます。

①不動産を売却して、売却代金を分ける

最も一般的で、公平な解決策として推奨される方法です。

不動産を売却して、その売却代金を分ける流れは以下の通りです。

- 不動産会社に査定を依頼し、現在の市場価値を把握します。

- 夫婦の合意のもと、不動産を売却します。

- 売却代金から、仲介手数料や登記費用、ローン残債などを差し引いた後、残った金額を夫婦で2分の1(または合意した割合)に分けます。

不動産を売却して、売却代金を分ける方法は、公平性が高く、金銭的なトラブルになりにくいメリットがあります。

②どちらか一方が不動産に住み続け、相手に代償金を支払う

家を出る側が、住み続ける側に自分の持分相当額のお金(代償金)を請求し、住み続ける側がその代償金を支払うことで、家を単独名義にする方法です。

どちらか一方が不動産に住み続け、相手に代償金を支払う際の流れは、以下の通りです。

- 不動産会社に査定を依頼し、不動産の現在の価値を把握します。

- その価値を元に、相手に支払う代償金の額を決定します(原則、不動産価値の2分の1)。

- 代償金を支払い、家の名義を単独名義に変更します(所有権移転登記)。

この方法のメリットは、子どもがいる場合など、住環境を変えずに生活を継続できる点です。

ただし、注意点として、共同名義の住宅ローンが残っている場合、名義変更は非常に困難です。金融機関が応じない限り、形式的に単独名義になっても、ローン債務は共同で残るリスクがあります。この場合は、後で解説しますがトラブルの温床となります。

③不動産を共有名義のままにする(非常にリスクが高い)

離婚後も不動産を共同名義のままにしておくことは、極力避けるべき選択肢です。

特に共同でローンを組んでいる場合、離婚後も連帯債務者として返済義務が残ります。相手が滞納した場合、自分が請求されるリスクがあります。

さらに将来、どちらか一方が共有状態の解消を求めて「共有物分割請求訴訟」を提起し、裁判所の命令で不動産が強制的に売却される可能性もあります。

他にも固定資産税の負担や不動産の活用・売却をめぐって、元配偶者と揉めるケースは珍しくありません。

離婚前に共有持分の売却はできる?

離婚協議中に、共有名義の不動産で自身の持分だけを売却することは、可能です。

しかし、たとえその持分を売却して現金を得たとしても、その売却益を含めた夫婦の全財産が財産分与の対象となるのが原則です。

財産分与の原則は「夫婦で折半」

財産分与の基本的な考え方は、婚姻期間中に夫婦が協力して築き上げた財産は、離婚時に公平に分け合うというものです。この「公平」の原則は、特別な事情がない限り、貢献度を問わず夫婦で折半(2分の1ずつ)とされています。

この原則は、不動産にもそのまま当てはまります。

例えば、夫が4分の5、妻が5分の1の持分割合で共同名義の不動産を所有していたとしましょう。この持分割合は、登記上の形式的な権利を示すものでしかありません。財産分与においては、家そのものの価値や、その家を購入するために協力した夫婦の貢献度が重視されます。

つまり、正確には「共有不動産そのもの」に対して半分ずつ権利があるというよりも、「共有不動産を含めた、夫婦が婚姻期間中に築き上げた全ての財産」に対して、夫婦それぞれが半分ずつもらう権利がある、と考えるのが正しいのです。

したがって、たとえ自己の持分を売却したとしても、その売却益は当然に財産分与の対象に含まれ、最終的には夫婦で折半されるべき財産として扱われます。もし、その売却益を財産分与の対象に含めずに清算を進めようとすれば、相手の財産分与を受ける権利を侵害することになります。

離婚協議中に持分売却をするリスク

このように、離婚協議中に自己の共有持分を売却しても、その売却益は最終的に財産分与の対象となるため、法的なメリットはほとんどありません。むしろ、以下のようなデメリットやリスクが大きいです。

- 夫婦関係の悪化

相手に無断で売却を進めることで、信頼関係が崩れ、離婚協議がさらにこじれる原因となります。 - 売却価格の低下

不動産の「持分」だけを買い取る第三者は限られており、通常の不動産売却に比べてかなり低い価格でしか売却できないのが一般的です。結果として、夫婦全体で得られるべき財産の総額が減少し、双方にとって不利益となる可能性があります。 - 新たなトラブルの火種

その持分を購入した第三者が新たな共有者となることで、元配偶者とこの第三者との間で新たなトラブルが発生する可能性も考えられます。

これらのリスクを避けるためにも、離婚時の不動産の財産分与については、夫婦間で十分に話し合い、合意の上で、不動産全体を売却するか、どちらか一方が住み続けて代償金を支払うなど、より安定した形で解決を図るのが賢明です。

必要であれば、弁護士などの専門家に相談し、適切なアドバイスを受けることを強くお勧めします。

離婚時の不動産の財産分与の進め方

不動産の財産分与では、次の4つのステップで進めます。

- ローンの有無と残債の確認

- 各名義人の確認

- 不動産の評価額調査

- 財産分与の合意書(離婚協議書)の作成

流れを詳しく解説します。

1.ローン有無と残債の確認

まずは、住宅ローンの残債を確認します。なぜなら、住宅ローンが残っていると、不動産の所有権を移転できず売却できないからです。

また住宅ローンは負債になるため、ローン自体もお互いの財産という考え方になります。

住宅ローンの残債を確認するには、ローンの返済計画書や残高証明書を確認してみましょう。

固定金利の場合は、ローン借入時に返済計画書をまとめて受け取っている可能性があります。変動金利の場合は半年ごとに金利の見直しが行われ、見直し後に返済表が届くので、手元にある書類で確認してみましょう。

ネット銀行であれば、インターネット上で住宅ローンの返済状況を確認できます。

ローンの残債額によって、アンダーローンまたはオーバーローンという状態になります。

アンダーローンとは、ローンの残債額よりも売却額の方が大きく、ローンを完済できる状態のことです。

一方でオーバーローンは、売却額よりも住宅ローンの残債額が大きく、完済できない状態を指します。

アンダーローンであれば、不動産を売却でき、さらに手元に残ったお金は財産分与できます。

オーバーローンの場合は、「自己資金で清算する」または「任意売却で家を手放す」という方法で対応可能です。

2.名義人の確認

続いて、名義人の確認を行います。

名義人を確認する理由は、もしも売却になった場合に不動産の名義人しか売却手続きを進められないからです。

名義人は単独、あるいは夫婦共有の場合があります。夫婦の共有名義であれば、お互いの同意がなければ売却できないため、あらかじめ確認しておく必要があります。

勘違いされやすいのが、住宅ローンが共有名義の場合に、家自体の持分も共有名義であると思われるケースです。実際には、住宅ローンの名義人と家自体の名義人は同一とは限らないので注意しましょう。

3.不動産の評価額調査

続いて、不動産の価値を確認します。財産分与で2分の1にするには、所有する不動産の価値を把握する必要があります。

不動産の評価額を調べるには、不動産会社に査定依頼するのがおすすめです。

査定金額は不動産会社によって異なることが多いため、数社で査定額を比較しましょう。たとえ査定額が高くても、買主が見つからず売れなければ意味がありません。そのため、不動産査定では、金額だけで判断するのではなく、査定金額の理由を確認し、複数社を比較するのが大切です。

4.財産分与の合意書(離婚協議書)作成

最後は、財産分与の合意書の作成を行います。

例えば、どちらが家に住むのかを決めたり、相手方は代償金の支払いが可能なのかを確認したりします。

双方が家を手放したい場合や、代償金を支払うだけのお金を所有していない場合には、家を売却する方法を検討しましょう。

話し合いの結果、財産分与の方法について合意できたら、離婚協議書などの合意書を作成し、その書類の内容に従って家の財産分与を進めます。

名義変更と売却の流れ

名義変更を含めた不動産売却の流れは、以下の通りです。

- 不動産会社へ売却を依頼する

- 媒介契約の締結

- 売却活動(買い手探し)開始

- 売買契約を締結

- 不動産所有者の名義変更

- 決済(売却額のお支払い)

- 物件の引き渡し

それぞれ詳しく解説します。

1.不動産会社へ売却を依頼する

不動産を売却するには、最初に不動産仲介会社に依頼する必要があります。

売却依頼をすると、不動産の査定金額が提示されます。ただし、不動産会社によって査定額に差が出ることも少なくないため、複数社に査定依頼して、金額と査定ポイントなどを比較しましょう。

2.媒介契約の締結

売却を依頼する不動産会社が決まったら、媒介契約を締結します。

媒介契約とは売主と不動産会社との間で取り交わす契約のことで、売却活動の報告や売却成功時の報酬に関する取り決めを行います。媒介契約には「一般媒介契約」「専任媒介契約」「専属専任媒介契約」の3種類があるため、所有不動産に適した媒介契約を結ぶようにしましょう。

媒介契約を締結しても、買主との売買が成立しなければ報酬を支払う必要はありません。

3.売却活動(買い手探し)開始

売却活動では不動産会社がチラシを配布したり、ネット広告を打ち出したりと売却のための活動を行います。

売主が行うのは、購入希望者が現れた際の内覧対応や物件の説明などですが、ほとんどの場合、不動産仲介会社がそれらを代行しておこないます。

4.売買契約を締結

買主が決まれば、売買契約を締結します。

売買契約は買主と売主だけではなく、買主側仲介会社と売主側仲介会社がそろい契約を進めます。契約書関係は売主側の仲介会社が準備することが多く、売主は出来上がった契約書の内容に事前に目を通し不備がないか確認しましょう。

当日は、売主と買主で読み合わせを行い、問題なければ署名・捺印します。

5.不動産所有者の名義変更

不動産を買主に引き渡す時には、所有権移転登記(名義変更)をする必要があります。原則的には、売買代金を決済する当日に司法書士立ち会いのもと名義変更を行います。

名義変更には、住民票や印鑑証明書、登記簿謄本、固定資産評価証明書などの書類が必要です。書類を集めるのに時間がかかる場合もあるので、決済当日に慌てずに済むように前もって準備しておきましょう。

必要書類に関しては、あらためて不動産仲介会社に確認してください。

6.決済(売却額のお支払い)

決済では、買主から売主に対して売買代金を支払います。

基本的には売主・買主・不動産会社・司法書士・金融機関担当者で金融機関に集まり、決済を行います。もしも売主側の住宅ローンが完済できていない場合は、同時に融資先の金融機関を通して、返済を行うことを覚えておきましょう。

7.物件の引き渡し

基本的には決済当日に売主と買主の双方で物件に向かい、引き渡し(住宅の場合は鍵の受け渡し)を行います。

ここまで完了すると、売主と買主はそれぞれの不動産仲介会社へ報酬として仲介手数料を支払います。

まとめ

離婚時の財産分与において共同名義の家は、夫婦の協力関係を象徴する大切な財産である一方で、最もトラブルになりやすい点でもあります。特に住宅ローンが残っている場合は、金融機関との調整や、将来のリスク回避のための綿密な取り決めが不可欠です。

感情的になりやすい離婚時だからこそ、冷静かつ客観的な判断を下すためにも、早い段階で弁護士や不動産、税務の専門家に相談することをお勧めします。

センチュリー21中央プロパティーでは、離婚後の共有持分売却の実績が豊富です。売却後も、元配偶者とトラブルにならないよう、社内弁護士が法的視点でサポートしますので、ご安心ください。

この記事の監修者

社内弁護士

当社の専属弁護士として、相談者の抱えるトラブル解決に向けたサポートをおこなう。

前職では、相続によって想定外に負債を継承し経済的に困窮する相続人への支援を担当。これまでの弁護士キャリアの中では常に相続人に寄り添ってきた相続のプロフェッショナル。