共有名義不動産に離婚後の元妻が住むリスクとは?

共有名義不動産に離婚後の元妻が住むリスクとは?

目次

「離婚後も今の家に住み続けたい」「子どもがいるから生活の拠点は変えたくない」

そのように考える人も多いかもしれません。

特に、離婚後、元妻が不動産に住み続けるケースは少なくありません。。

しかしその家が「夫婦の共有名義」だった場合、果たして本当に安心して住み続けることはできるのでしょうか?

例えば離婚後、元配偶者が住宅ローンを滞納したり、自分の持分を第三者に売却したりすると、ある日突然住まいが奪われてしまう可能性もあるのです。

また、不動産全体を売却する際は元配偶者の同意が必要なため、意見が対立しトラブルに発展するケースも存在します。

この記事では、共有名義の不動産に離婚後も住み続ける場合のリスクや注意点について、わかりやすく解説します。

離婚した後も共有名義の家に元妻が住み続けることはできる?

離婚後も共有名義の家に元妻が住み続けること自体は可能です。

共有名義のままでも住み続けられますが、将来トラブルに発展しかねないリスクが複数存在します。

例えば、離婚時の財産分与が未了の場合の清算の問題や、固定資産税・都市計画税、修繕費といった持ち家の管理責任や費用負担を巡る争いになるなど、後々面倒なことになる可能性が高いと言えるでしょう。

また、元配偶者の相続が発生した場合などは共有者が増え、面識のない、または関係性の薄い人と共有状態になる恐れもあります。

こうした理由から、離婚後も共有名義を継続することは、おすすめできません。

共有名義の不動産に住むリスクの詳細は、次の章で詳しく説明します。

【仲介手数料0円】共有不動産・共有持分専門のセンチュリー21中央プロパティー ≫

共有名義の家に離婚後も元妻が住み続けるリスク

離婚後も共有名義の不動産に住み続けるリスクは以下の6つです。

- 元配偶者に住宅ローンを滞納される可能性がある

- 税金や維持管理費用の負担割合を巡るトラブル

- 不動産の活用・処分を巡るトラブル

- 元配偶者が持分を第三者に売却する可能性がある

- 元配偶者が「共有物分割請求訴訟」を提起する可能性がある

- 共有者が増え続け権利関係が複雑になる

共有名義の家に離婚後も元妻が住むリスク①:住宅ローンを滞納される可能性がある

例えば、共有名義の家で住宅ローンの主たる債務者が元夫である場合、元夫が住宅ローンを滞納すると、たとえ返済義務が元妻にない場合でも、深刻な影響を受けるリスクがあります。

住宅ローンの債務者が返済を滞納した場合、金融機関はローンの担保となっている不動産を保全するために、抵当権の実行など、法的手続きに着手します。

滞納が続くと、銀行は担保権を実行し、滞納者の「持分」だけを競売にかけることができます。

つまり、あなたが今も住んでいる家の一部が、全く関係のない第三者に落札される可能性があるのです。

この第三者も、法律上は正当な共有者となるため、家の利用方針や管理方法についてあなたと対等の権利を持ちます。

もしその第三者と合意形成ができなければ、不動産の活用は著しく制限され、住み続けること自体が困難になる可能性があります。

最悪の場合、新たな共有者から共有物分割請求訴訟を提起され、家を手放さざるを得なくなることもあります。

共有名義の家に離婚後も元妻が住むリスク②:税金や維持管理費用の負担割合を巡るトラブル

不動産は所有しているだけで、固定資産税や都市計画税をはじめとした税金、マンションであれば管理費・修繕積立金などの維持管理費用がかかります。

つまり共有名義不動産に居住していなくても、持分を所有しているだけでこれらの納税義務や支払い義務が生じるということです。

一般に納税通知書は共有名義不動産の代表者に対して送付されます。

多くの自治体では、共有者の中から代表者1名を選定し、その方に通知書が送られます。

現在、共有名義不動産に住んでいる方が代表者であれば、税金の支払いで揉める恐れはあまりないでしょう。

しかし住んでいない方に納税通知書が送付されてしまうと、状況が複雑になり、「誰が税金を納めるのか」「どのように分担するのか」とトラブルの原因となりやすいです。

特に、連絡が取りづらい元配偶者が相手の場合、立て替え払いをしても回収できないリスクも考慮しなければなりません。

共有名義の家に離婚後も元妻が住むリスク③:不動産の活用・処分を巡るトラブル

共有名義不動産の売却や賃貸、大規模なリフォーム(民法上の「変更行為」にあたるもの)は共有者全員の同意がなければ行えません。

そのため不動産を活用・処分するためには、元配偶者に連絡を取り、同意を得る必要があります。

連絡が返ってくるのであれば良いですが、最悪のケースだと連絡が返ってこない恐れもあります。

共有者からの返事がないと売却活動やリフォーム工事を進められず、不動産を活用できずトラブルになる可能性が高いです。

また、軽微な修繕(民法上の「保存行為」)は単独で行えますが、利用や収益を目的とした行為(民法上の「管理行為」)は持分割合の過半数の同意が必要となり、意見がまとまらないこともあります。

共有名義の家に離婚後も元妻が住むリスク④:持分を勝手に売却される可能性がある

元配偶者が、離婚後に自分の持分を第三者に売却する可能性もあります。

不動産全体を売却するためには共有者全員の同意が必要ですが、所有している持分だけであれば自分の判断だけで行えます。

先述したように第三者に共有名義不動産の持分を所有されてしまうと、見ず知らずの第三者と不動産を共有することになります。

最悪のケースでは、その第三者から共有物分割請求訴訟により裁判に巻き込まれ物件を売却しなければならず、住む場所がなくなります。

このような持分は、専門の買取業者に売却されることが多く、業者は利益を追求するため、強硬な手段をとってくる可能性も否定できません。

共有名義の家に離婚後も元妻が住むリスク⑤:「共有物分割請求訴訟」を起こされる可能性がある

持分を持っている以上、各共有者はその不動産を利用する権利を持っています。

しかし、共有名義不動産に関する利用方針が一致しないと、他の共有者から共有物分割請求訴訟を提起される可能性があります。

共有物分割請求訴訟とは、裁判所に不動産の共有状態の解消を請求する訴訟です。

この訴訟は共有者であれば誰でも提起できます。

訴訟の結果によっては、不動産に住み続けることが難しくなります。

ちなみに共有状態の解除方法には以下の3つがあります。

| 概要 | |

| 現物分割 | 1つの不動産を2つ以上に分ける方法 |

| 換価分割 | 1人の所有者が他の持分を買い取る方法 |

| 換価分割 | 共有名義不動産を競売にかけ売却代金を共有者で分ける方法 |

「現物分割」は土地の共有状態を解消する際に用いられる方法です。

なお一般的に、建物は物理的に2つに分けることが困難なため、現物分割での共有状態の解消は事実上不可能です。

その代わりに「代償分割」や「換価分割」の方法が採られ、本人の意思にかかわらず住み続けることができなくなるケースがあるのです。

建物が共有状態になっており、あなたがそこに住み続けたいのであれば「代償分割」によって相手共有者の持分を買い取る必要があります。

しかし相手共有者の共有持分を買い取れるだけの資金がない場合は「換価分割」によって、不動産を売却しなければなりません。

共有名義の家に離婚後も元妻が住むリスク⑥:共有者が増え続け権利関係が複雑になる

元配偶者の死亡によって持分が相続の対象になると、新たな共有者が増え続け権利関係が複雑になる恐れもあります。

死亡した共有者に配偶者と子供2人がおり、全員が相続人になったとしましょう。

法定相続分に従うと、死亡した共有者の持分は配偶者が1/2、子供たちがそれぞれ1/4ずつ分けられ、それぞれの相続人が所有します。

相続が行われるたびに名義人が増えるため、権利関係が非常に複雑になります。

世代交代が進むと、面識のない遠縁の親戚や、場合によっては行方不明の共有者が出てくることもあり、合意形成は極めて困難になります。

前出の通り、共有名義不動産の活用・処分には共有者全員(または持分割合の過半数)の同意が必要です。

「売却して現金化したい」「賃貸に出して家賃収入を得たい」と考えたとしても、共有者から同意を得られず、所有している不動産を有効活用できない恐れがあります。

離婚時に共有名義不動産はどうするべき?

離婚時には共有名義不動産の共有状態を解消するのがおすすめです。

離婚時に不動産の共有状態を解消する方法は以下の3種類です。

- 夫婦間の合意のもとで共有名義不動産全体を売却する

- 夫婦のどちらか一方の単独名義にする

- 離婚後に自分の共有持分のみを第三者に売却する

離婚時に共有状態を解消する方法①:夫婦間の合意のもとで共有名義不動産全体を売却する

夫婦のどちらも住宅が必要ないのであれば、不動産全体を売却するのが最もトラブルの少ない方法の一つです。

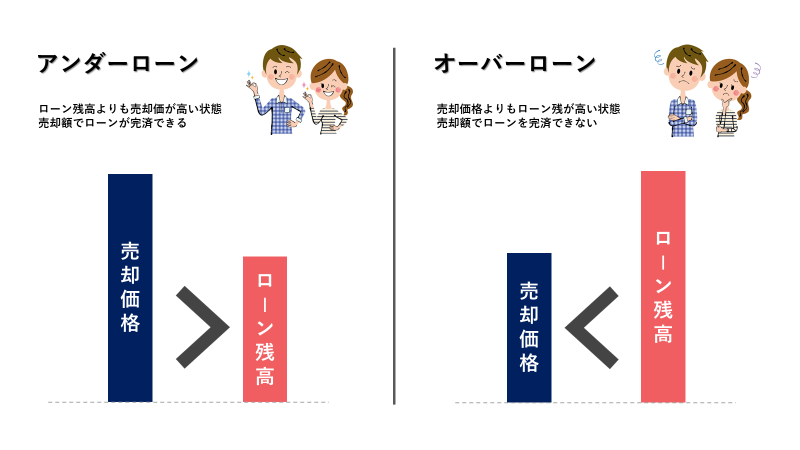

しかし住宅ローンを組んでいる場合、残債務と貯蓄状況によっては金融機関が売却を認めない可能性があります。

不動産の売却金額よりも住宅ローンの残債務が少ないアンダーローンの状態であれば、金融機関は融資額の回収が確実に行えるため、不動産の売却を認める可能性は高いです。

●アンダーローン:不動産の売却金額 > 住宅ローンの残債務

しかし不動産を売却しても住宅ローンの残債務が残るオーバーローンの状態だと、売却代金だけでは融資額を全額回収できないため、金融機関が売却を認める可能性は低いです。

●オーバーローン:不動産の売却金額 < 住宅ローンの残債務

オーバーローンであっても、残債務の不足分を預貯金を切り崩すなどして補填し、住宅ローンを完済できるのであれば売却は認められるでしょう。

しかし、十分な貯蓄がなく住宅ローンを完済できないのであれば、金融機関から売却を拒否されてしまう可能性は高いです。

この場合、任意売却という手続きを検討することになりますが、専門家のサポートが不可欠です。

また、売却後の残債務の支払い方法についても夫婦間で取り決めておく必要があります。

離婚時に共有状態を解消する方法②:夫婦のどちらか一方の単独名義にする

離婚の際、共有名義の不動産を夫婦のどちらか一方の単独名義にすることは、財産分与の手続きにおいて非常に多く見られる方法です。

これは、不動産の評価額や他の財産(預貯金、慰謝料など)とのバランスを考慮し、「財産分与」を原因として所有権を移転する形が一般的です。

この財産分与としての所有権移転は、必ずしも金銭の対価を伴うものではありませんが、実質的な清算のために夫婦間(元夫婦間)で持分を「売買」する形をとることもあり、これは親族間売買とも呼ばれます。

夫婦間(元夫婦間)で持分を売買する場合、売買価格は適正な市場価格を元に算出します。

※市場価格より著しく安い価格で売却してしまうと、差額が贈与とみなされ、持分を購入した方に贈与税が課せられる恐れがあるため、売却価格は慎重に決めましょう。

不動産鑑定士に評価を依頼することも有効です。

ただし、財産分与であれ売買であれ、 住宅ローンが残っていると金融機関が名義変更を認めない可能性があるため、事前に金融機関へご相談ください。

金融機関によっては、単独名義になる側の収入審査が再度行われることもあります。

また持分の取得や譲渡の際には、取得者と譲渡者にそれぞれ以下の税金が課せられる可能性があります。

持分を取得する側(取得者)に課せられる税金

新たに持分を取得し、名義変更する際は「不動産取得税」と「登録免許税」が課せられます。財産分与の場合、不動産取得税については一定の要件下で軽減措置が受けられることがあります。

基本的にこれら以外の税金はかかりませんが、売買価格が著しく低い場合や、分与された財産が過大な場合には、 購入した方に贈与税が課せられる可能性があるため注意しましょう。

また持分を新たに取得すると、固定資産税や都市計画税の負担も増えます(従前の持分と合わせて全額負担となります)。

持分を譲渡する側(譲渡者)に課せられる税金

財産分与や売買によって持分を譲渡し、利益(譲渡所得)が生じた場合、「譲渡所得税」がかかるケースもあります。

譲渡所得とは、不動産を譲渡して得た利益のことです。

ただし、居住を目的として所有していた不動産を売却して譲渡所得(不動産の売却によって得た利益)が生じた場合、一定の要件を満たせば、所得が3,000万円以下であれば課税されない「居住用財産を譲渡した場合の3,000万円の特別控除の特例」が用意されています。

この特例の適用には、所有期間や生計を一にする親族への譲渡ではないことなど、細かい条件がありますので、税理士などの専門家にご相談ください。

離婚時に共有状態を解消する方法③:離婚後に自分の共有持分のみを第三者に売却する

元夫婦の仲が険悪で話し合いができない場合は、離婚後に自分の持分のみを第三者に売却する方法もあります。

自分の持分のみの売却ならば他の共有者の同意は不要です。(民法第206条)

購入希望者が早期に見つかれば、スムーズに売却活動が終わります。

ただし不動産の持分のみの売却は、需要があまりなく非常に難しいのが現実です。

なぜなら持分という一部の権利だけを購入しても、不動産を自由に売却・賃貸・リフォームできないからです。

持分を購入しても自由に不動産を活用できないため、購入希望者は限定され、市場価格全体から見た持分割合よりも安価になってしまいやすいです。

持分のみを第三者に売却したい方は、センチュリー21中央プロパティーをはじめ、共有持分を専門に取り扱う専門仲介会社に相談することをおすすめします。

これらの業者は、持分買取後の他の共有者との交渉ノウハウを持っているため安心です。

仲介手数料無料&初回相談から弁護士が同席!持分の売却なら中央プロパティー ≫

住宅ローンの名義と実際に住む人の関係

住宅ローンと名義の関係は、離婚後の住まいの問題の中でもトラブルになりやすい点です。

ここでは、離婚時に共有名義不動産のローンがどうなるのか、関連するリスクがについて解説します。

不動産の名義と住宅ローンの名義は別物として考える

はじめに、不動産の所有者(不動産登記簿上の名義人)と住宅ローンの債務者(金銭消費貸借契約の名義人)は、それぞれ別物との認識を持ちましょう。

不動産の所有名義は、当事者間の合意と適切な手続き(登記申請)によって変更可能ですが、住宅ローンが残っている場合、金融機関から承諾を得ることが通常、住宅ローン契約上の条件となっています。

万が一金融機関の承諾前に所有名義を変更してしまうと、住宅ローンの契約条項に抵触してしまう可能性があります。

住宅ローンは、債務者が住居として購入するための費用を融資する制度です。

そのため債務者が住宅ローンで購入した家に住んでいないと、住宅ローンの規約違反となる可能性が高いです。

これは、金融機関が融資対象物件の利用状況を把握し、債権保全を図るためです。

住宅ローンの名義人自身が住んでいない場合はどうなるか

住宅ローンは「名義人本人が居住する家を購入するためのローン」という前提で成り立っています。

そのため名義人が実際に住んでいないと、契約違反とみなされるリスクがあります。

もし契約違反と判断された場合、金融機関から住宅ローン残債務の一括返済を求められる可能性もあります。

これは、金銭消費貸借契約における期限の利益喪失条項に該当するためです。

また、名義人が住宅ローンを滞納した場合のリスクも無視できません。

滞納が続くと、金融機関から住宅を競売にかけられる恐れがあります。

先述した通り、金融機関が住宅を競売にかけると、その家に住み続けられなくなる可能性もあります。

たとえ実際に住んでいるのが元配偶者であっても、ローン契約者(債務者)の責任は免れません。h3: 住宅ローンが残る共有名義不動産に住み続けるとどうなるか

住宅ローンの契約者がそれぞれまたは、一方が主債務者で他方が連帯保証人となっている状態のままで離婚後も住み続ける場合、さまざまなリスクが発生します。

特にペアローンや連帯債務、連帯保証といった形態でローンを組んでいる場合は注意が必要です。

まず、ローンの返済義務は双方に残るため、住んでいない元配偶者が返済を滞納した場合でも、もう一方に支払い義務が生じます。

また、住宅の売却やリフォームなどの重要な決定には、相手共有者(元配偶者)の同意が必要になります。

さらに、不動産名義を整理しないまま放置すると、法的トラブルや将来的な資産活用の妨げになりかねません。

住宅ローンの契約者と離婚後に住み続けている人の関係性ごとにリスクをまとめました。自分がどのケースに該当するか、確かめてみましょう。

■住宅ローンの契約者と離婚後の住民の関係から考えるリスク

| 住宅ローン契約者 | 離婚後の住人 | リスクの有無 |

| 元夫 | 元妻 | 金融機関への届出・承諾がなければ契約違反とみなされる ※元夫の滞納リスクあり |

| 元妻 | 元夫 | 金融機関への届出・承諾がなければ契約違反とみなされる ※元妻の滞納リスクあり |

| 元夫 | 元夫 | 特に問題はない (ただし、元妻が連帯保証人などの場合は要注意) |

| 元妻 | 元妻 | 特に問題はない (ただし、元夫が連帯保証人などの場合は要注意) |

| 共有名義のまま | 元夫または元妻 | 一方が滞納した場合、もう一方に返済義務が及ぶ (特に連帯債務の場合)。 金融機関との手続きや責任範囲が複雑化する。 売却や借り換えの際に双方の同意が必要。 |

【仲介手数料0円】共有不動産・共有持分専門のセンチュリー21中央プロパティー ≫

離婚後に共有状態を解消できた事例

相談してくださったT様(40代女性)は、当時、離婚した元夫と共有名義のマンション(10年間空き家状態)の扱いに苦慮されていました。

管理費と税金の負担から解放されたく、また元夫との共有関係をこのまま継続することへの懸念から、自己持分のみの売却を検討されていました。

空き家状態が10年続き、維持費の負担と共有関係の継続に悩まれたT様は、共有持分専門の不動産会社を探し、センチュリー21中央プロパティーにご相談。

弊社はT様の状況と早期解決のご意向を深く理解し、共有持分売却における買取業者と仲介業者の違いやリスク、法律上のルールについても詳細にご説明。

T様の自己持分のみを売却し、金銭的な利益を得つつ、元夫との共有関係を解消するプランを提案しました。

他社とも比較検討された上で、弊社の専門性の高さと最も高かった査定額にご信頼をいただき、正式に売却のご依頼を頂戴しました。

弊社はセンチュリー21グループが持つ独自の投資家ネットワークを活かし、ご依頼からわずか1週間で購入希望者を選定。

T様ご納得の条件で迅速に売買契約を仲介し、長年の共有関係と精神的負担からの解放を実現しました。

T様には、「売却を決めてから1週間ほどで連絡があり、娘と一緒に喜びました!」と大変喜んでいただけました。

今回の事例について、より詳しい内容を知りたい方は、以下の関連記事をご覧ください。

離婚後も共有名義のままにしている場合は早めに対処しよう

離婚後の共有不動産は、ローン滞納や税金問題、予期せぬ持分売却など、多くのリスクを秘めています。

放置することで、大切な資産が活かせないばかりか、さらなるトラブルに発展することも…。

「元配偶者に売却を反対されている」「元配偶者と連絡が取れない」「法的な手続きが不安で、揉めるのも怖い…」そんなお悩みはありませんか?

共有名義の不動産問題は、当事者だけでの解決が難しいケースが少なくありません。

センチュリー21中央プロパティーは、共有名義不動産を専門に取り扱う不動産会社です。

社内には共有名義不動産や共有持分に詳しい社内弁護士が常駐しており、提携している税理士、司法書士など各分野の専門家からも総合的なサポートが受けられる点が強みとなっております。

複雑な権利調整も、お客様に寄り添いながらスムーズな解決へと導きます。

さらに相談料や仲介手数料など、相談から売却まで一切料金がかからないシステムとなっておりますので、安心してご利用いただけます。

共有名義不動産のトラブル・売却にお悩みの方は、1度センチュリー21中央プロパティーへご相談ください。

この記事の監修者

弁護士

弁護士。早稲田大学法学部卒業。東京弁護士会所属。不動産の共有関係解消など相続と不動産分野の案件へ積極的に取り組む。主な著書に「一番安心できる遺言書の書き方・遺し方・相続の仕方」「遺言書作成遺言執行実務マニュアル」など。