共有持分売却時の【確定申告】計算方法から必要書類まで徹底解説

共有持分売却時の【確定申告】計算方法から必要書類まで徹底解説

目次

共有持分を含む不動産を売却したものの、「確定申告のやり方がわからない」「そもそも自分は申告が必要なの?」と不安に感じていませんか。

不動産売却後の確定申告は複雑な計算が多く、特に共有持分が絡むとさらに難しく感じられるかもしれません。

しかし、正しい知識があれば、納税額を抑えるための特例を活用でき、申告漏れによるペナルティも防げます。

本記事では、共有持分を売却した際の確定申告について、計算方法から必要書類、節税のポイントまで、専門的な内容を分かりやすく徹底解説します。

共有持分売却で確定申告は必要?

共有持分を含む不動産を売却した際、「確定申告は必要なのだろうか」と疑問に思う方も多いでしょう。

結論から言うと、売却によって利益(譲渡所得)が出た場合には、原則として確定申告が必要です。

逆に、売却価格が購入価格や諸経費を下回り、損失が出た場合は確定申告の義務はありません。

ただし、他の所得と相殺できる特例(損益通算)を利用する場合には、赤字であっても確定申告が必要になることがあります。

ご自身の状況で確定申告が必要かどうか、まずは売却によって利益が出たかを確認することから始めましょう。

もしご自身のケースで判断が難しい場合は、専門家へ相談することをおすすめします。

【仲介手数料0円】共有不動産・共有持分専門のセンチュリー21中央プロパティー ≫

【基本編】譲渡所得の計算方法

不動産を売却して得た利益は「譲渡所得」と呼ばれ、この金額を基に所得税や住民税が計算されます。

譲渡所得の基本的な計算方法は以下の通りです。

| 譲渡所得 = ①譲渡価額 – (②取得費 + ③譲渡費用) |

譲渡所得を計算するには、この3つの要素を正しく理解することが不可欠です。

それぞれ詳しく見ていきましょう。

①譲渡価額とは? 売却して得た総額

譲渡価額とは、不動産を売却して買主から受け取った金額、つまり売却価格のことです。

固定資産税の清算金を受け取っている場合は、その金額も譲渡価額に含めます。

②取得費とは? 不動産の購入にかかった費用

取得費とは、売却した不動産を購入したときの代金や、購入時にかかった仲介手数料などの経費のことを指します。

どこまでが取得費に含まれるかによって納税額が変わるため、正確に把握することが重要です。

取得費に含まれるものの例

取得費に含まれるものの例は、主に以下の通りです。

- 土地・建物の購入代金、建築代金

- 購入時の仲介手数料

- 登録免許税、不動産取得税、印紙税

- 土地の造成費用や測量費

- リフォームや増改築にかかった設備費・改良費

取得費に含まれないものの例

一方で、以下のような費用は取得費には含まれませんのでご注意ください。

- 住宅ローンの利子部分

- 所有期間中の固定資産税や都市計画税

- 通常の修繕費や維持管理費

取得費が不明な場合はどうする?

もし購入時の契約書などがなく取得費がわからない場合は、売却価格の5%を「概算取得費」として計上できます。

実際の取得費が5%を下回る場合も、この概算取得費を利用することが可能です。

③譲渡費用とは? 不動産の売却にかかった費用

譲渡費用は、不動産を売却するために直接かかった費用のことです。

売却に関連する費用のみが対象となり、引越し代などは含まれない点に注意しましょう。

譲渡費用に含まれるものの例

- 譲渡費用に含まれるものの例は、主に以下の通りです。

- 売却時の仲介手数料

- 売買契約書に貼付した印紙税

- 売却するために広告を出した場合の広告料

- 売却にあたって建物を解体した場合の解体費用

- 建物の賃借人に支払った立退料

こちらも、売却に直接関係しない費用は含まれません。

譲渡費用に含まれないものの例

一方で、以下のような費用は譲渡費用には含まれませんのでご注意ください。

- 固定資産税の清算金

- 引越し費用

- 売却する不動産の修繕費やリフォーム費用

これらの要素を正確に計算することが、適切な確定申告の第一歩となります。

センチュリー21中央プロパティーの【無料】共有持分査定サービスはこちら ≫

【応用編】共有持分売却における譲渡所得の計算方法

共有持分のみを売却した場合、譲渡所得の計算方法は少し応用が必要です。

基本的な計算式は同じですが、譲渡価額、取得費、譲渡費用のすべてを、ご自身の持分割合に応じて按分する必要があります。

例えば、不動産全体の売却価格が4,000万円で、ご自身の持分が1/2だった場合を考えてみましょう。

- 譲渡価額:4,000万円 × 1/2 = 2,000万円

- 取得費:(不動産全体の取得費) × 1/2

- 譲渡費用:(不動産全体の譲渡費用) × 1/2

このように、すべての金額に持分割合を掛けて、ご自身の譲渡所得を算出します。

共有者それぞれが、自身の持分に応じた譲渡所得を計算し、各自で確定申告を行う必要がある点に注意してください。

仲介手数料無料&初回相談から社内弁護士が同席!持分の売却ならセンチュリー21中央プロパティー ≫

【節税】3,000万円の特別控除も適用できる

不動産売却において、最も節税効果の大きい特例が「居住用財産を譲渡した場合の3,000万円の特別控除」です。

これは、譲渡所得から最高3,000万円を控除できるという非常に強力な制度です。

この特例は、共有持分の売却であっても、一定の要件を満たせば適用できます。

共有者それぞれが要件を満たしていれば、各共有者が最大3,000万円の控除を受けられる可能性があります。

例えば、夫婦で1/2ずつ共有している不動産で、夫婦ともに要件を満たす場合、合計で最大6,000万円の控除が可能です。

3,000万円特別控除の主な適用要件

この特例を受けるには、いくつかの条件をクリアする必要があります。

主な要件を以下の表にまとめましたので、ご自身の状況と照らし合わせてみてください。

| 概要 | |

| 居住用財産であること | 自分が住んでいる家屋、または家屋とともにその敷地を売却することが必要です。 かつて住んでいた場合は、住まなくなってから3年が経過する日の属する年の12月31日までに売却する必要があります。 |

| 売主と買主の関係 | 売主と買主が親子や夫婦、生計を一つにする親族など、特別な関係でないことが条件です。 |

| 他の特例との関係 | 売却した年の前年、前々年にこの特例や他の特例(買換え特例など)を利用していないことが必要です。 |

| 家屋を取り壊した場合 | 取り壊した日から1年以内に売買契約を締結し、住まなくなってから3年目の年の12月31日までに売却する必要があります。 また、取り壊してから売買契約の日まで、敷地を貸駐車場など他の用途に使っていないことも条件です。 |

この特例を適用するためには、利益が出ていなくても確定申告が必要ですので、ご注意ください。

控除適用の具体例

実際に特別控除を適用した場合の計算例を見てみましょう。

【計算例】

- 不動産全体の譲渡価額:6,000万円

- 不動産全体の取得費+譲渡費用:2,000万円

- 売主Aの持分割合:1/2

手順①:Aさんの譲渡所得を計算

- 譲渡価額:6,000万円 × 1/2 = 3,000万円

- 取得費等:2,000万円 × 1/2 = 1,000万円

- 譲渡所得:3,000万円 – 1,000万円 = 2,000万円

手順②:特別控除を適用

- 課税譲渡所得:2,000万円 – 3,000万円 = -1,000万円

譲渡所得が2,000万円なので、3,000万円の控除を適用すると課税譲渡所得は0円となり、所得税・住民税はかかりません。

【センチュリー21中央プロパティー】共有名義の解消に関する無料相談はこちら ≫

他にもある!知って得する特例

3,000万円の特別控除のほかにも、知っておくと得する特例があります。

その他の特例①:所有期間が10年超の居住用財産を譲渡した場合の軽減税率の特例

売却した不動産の所有期間が10年を超えている場合、課税譲渡所得6,000万円以下の部分について、通常より低い税率が適用されます。

この特例は3,000万円の特別控除と併用が可能です。

所有期間による譲渡所得の税率比較▼

| 所有期間 | 課税譲渡所得の金額 | 合計税率 (所得税+復興税+住民税) |

| 5年以下 (短期譲渡) | 全額 | 39.63% |

| 5年超 (長期譲渡) | 全額 | 20.315% |

| 10年超 (軽減税率の特例) | 6,000万円以下の部分 | 14.21% |

| 6,000万円超の部分 | 20.315% |

【センチュリー21中央プロパティー】共有持分の放棄・売却の無料相談はこちら ≫

その他の特例②:特定の居住用財産の買換えの特例

一定の要件を満たすマイホームに買い換えた場合、譲渡益への課税を将来に繰り延べることができる制度です。

こちらは3,000万円の特別控除との併用はできません。

どの特例が最も有利になるかは状況によって異なるため、慎重な検討が必要です。

共有持分売却の確定申告に必要な書類一覧

確定申告をスムーズに進めるためには、事前の書類準備が欠かせません。

特に不動産売却の申告は必要書類が多岐にわたるため、チェックリストとしてご活用ください。

共有持分の売却に関する確定申告では、主に以下の書類が必要です。

| 主な入手場所 | 備考 | |

| 確定申告書 (B様式、譲渡所得の内訳書など) | 税務署、国税庁のウェブサイト | 譲渡所得の申告には必須です。 e-Taxでも作成できます。 |

| 本人確認書類 (マイナンバーカードなど) | 自身で保管 | マイナンバーカード、または通知カードと運転免許証などの写しが必要です。 |

| 売却時の書類 (売買契約書、領収書など) | 不動産会社、自身で保管 | 「譲渡価額」と「譲渡費用」(仲介手数料など)を証明するために必要です。 |

| 購入時の書類 (売買契約書、領収書など) | 自身で保管 | 「取得費」を証明するために必要です。 紛失した場合は売却額の5%で概算計算します。 |

| 登記事項証明書 (登記簿謄本) | 法務局 | 売却した不動産の情報(所在、面積、所有者など)を証明します。 |

| 特例適用のための書類 (戸籍の附票の写しなど) | 市区町村役場 | 3,000万円控除などを適用する際に、居住の実態を証明するために必要となる場合があります。 |

書類に不備があると、税務署からの問い合わせや、特例が適用できなくなるリスクがあります。

早めに準備を始め、不明な点は税務署や専門家に確認しましょう。

センチュリー21中央プロパティーなら【諸費用0円】で持分売却 ≫

確定申告書類の提出方法

作成した確定申告書は、原則として翌年の2月16日から3月15日までの間に、売主の住所地を管轄する税務署に提出します。

確定申告書類の提出方法には、主に以下の3つがあります。

- e-Taxで電子申告

- 税務署へ郵送

- 税務署の窓口へ持参

ご自身の都合に合わせて、最適な方法を選びましょう。

提出方法①:e-Taxで電子申告

国税庁のウェブサイトから、インターネットを利用して申告する方法です。

24時間いつでも提出可能で、一部の添付書類を省略できるメリットがあります。

提出方法②:税務署へ郵送

申告書を印刷し、必要書類を同封して管轄の税務署へ郵送します。

消印の日付が提出日とみなされます。

提出方法③:税務署の窓口へ持参

管轄の税務署や申告会場の窓口へ直接提出する方法です。

不明な点を職員に質問できる場合がありますが、申告期間中は大変混雑します。

【仲介手数料0円】共有不動産・共有持分専門のセンチュリー21中央プロパティー ≫

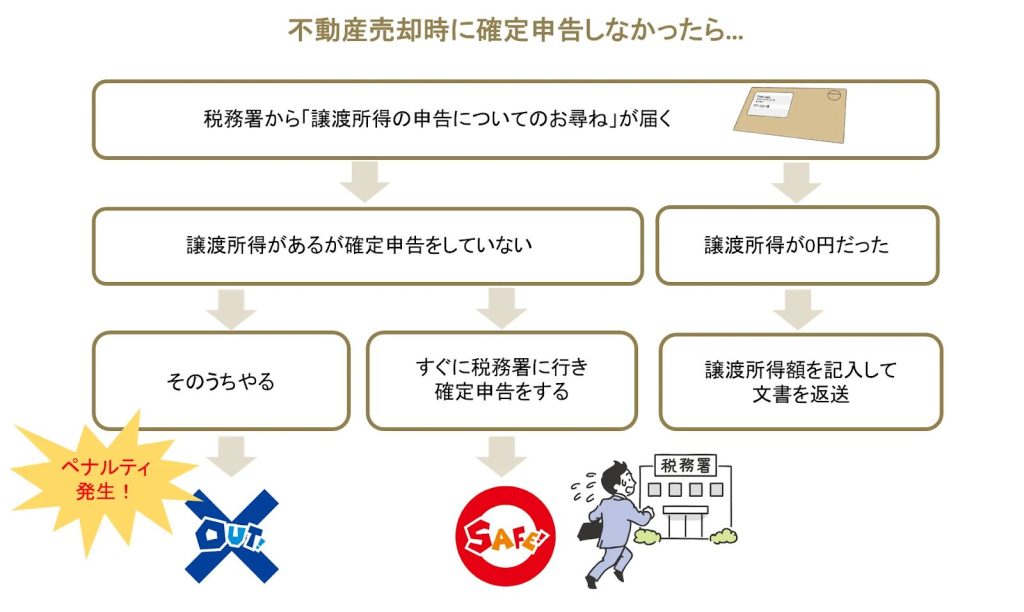

【ペナルティ】もし確定申告しないとどうなる?

「利益が少しだけだから」「手続きが面倒だから」といった理由で確定申告を怠ると、重いペナルティが課せられる可能性があります。

確定申告が必要にもかかわらず申告しなかった場合、本来納めるべき税金に加えて、以下のような附帯税が課されます。

- 無申告加算税

- 延滞税

- 重加算税

税務署の調査で発覚した場合、納税額が大幅に増えてしまいます。

必ず期限内に正しく申告しましょう。

ペナルティ①:無申告加算税

!期限内に申告しなかったことに対するペナルティ!で、納付すべき税額に応じて15%~20%が課されます。

ペナルティ②:延滞税

法定納付期限の翌日から、納税が完了する日までの日数に応じて課される利息的な税金です。

ペナルティ③:重加算税

意図的に所得を隠蔽するなど、悪質と判断された場合に課される最も重いペナルティで、税率は35%~40%にもなります。

確定申告を忘れてしまったら?

もし確定申告の期限を過ぎてしまったことに気づいたら、できるだけ早く、自主的に期限後申告を行うことが最善の対処法です。

税務署から指摘を受ける前に自主的に申告すれば、無申告加算税が5%に軽減される場合があります。

「どうせバレないだろう」と放置するのは最も危険です。

不動産の売買情報は登記によって税務署に把握されているため、無申告はいずれ必ず発覚すると考えてください。

忘れてしまった場合は、一日でも早く管轄の税務署に相談し、手続きを進めましょう。

不安な場合は、税理士などの専門家に相談してサポートを受けることを強くおすすめします。

仲介手数料無料&初回相談から社内弁護士が同席!持分の売却ならセンチュリー21中央プロパティー ≫

まとめ

本記事でご説明した通り、共有持分の売却で利益が出た場合は確定申告が必要です。

その際、譲渡所得の計算はご自身の持分割合で按分する必要があり、要件を満たせば最大3,000万円の特別控除といった大きな節税メリットも活用できます。

万が一、申告を怠ると重いペナルティが課されてしまうため、もし忘れてしまった場合でも気づいた時点ですぐに自主的に申告することが重要です。

このように、共有持分の売却と確定申告には、税務だけでなく法律も絡む複雑な知識が求められます。

「計算が合っているか不安」「特例を適用できるか知りたい」「共有者との手続きで揉めたくない」といったお悩みは、共有持分を専門に扱う私たちセンチュリー21中央プロパティーにお任せください。

当社の最大の強みは、共有持分に強い社内弁護士が常駐している点にあります。

初回のご相談から社内弁護士が同席し、税務・法務の両面からお客様にとって最適な解決策をご提案します。

これまで4万件を超える共有持分トラブルの解決・売却実績で培ったノウハウを活かし、お客様の確定申告まで見据えた万全のサポートをお約束します。

まずは無料相談から、お気軽にお問い合わせください。

共有不動産のお悩み、解決しませんか?

共有者とのトラブル、相続した不動産にお悩みの方は、ぜひ当社の無料相談窓口をご利用ください!

「まずは査定額を知りたい」という方は、以下の無料査定フォームをご利用ください。

この記事の監修者

税理士

ワールド法律会計事務所 代表

東京税理士会 日本橋支部所属登録番号 117651

ワールド法律会計事務所の代表を務める、相続税のスペシャリスト。特に共有持分の相続案件で多く相談される相続税が得意分野。

生前贈与や親族間の不動産売買など、多岐にわたる相続対策にも豊富な経験と実績を持つ。税務の専門知識と実践的なアドバイスで、複雑な税金問題をサポート。