他の共有者の持分が競売にかけられたらどうなる?

他の共有者の持分が競売にかけられたらどうなる?

目次

関連記事:共有持分とは?共有持分のメリット・デメリットを徹底解説

他の共有者の持分が競売にかけられたらどうなる?

相手の持分が競売にかけられた場合、共有者であるあなたも少なからず影響を受けます。

本記事では、共有者の持分が競売にかけられた場合どうなるのかを解説します。

1.相手の持分が競売にかけられる代表例

共有持分の競売では、主に2つのパターンがあります。それぞれ解説します。

1-1 共有者が自己持分を担保に借入をしていた場合

相手共有者が、自分の持分に抵当権を設定している場合に生じるケースです。

自己持分への抵当権設定は、他の共有者の同意なしでできますので、知らない間に共有者が持分を担保にお金を借りていた、ということも珍しくありません。

1-2 住宅ローンを滞納した場合

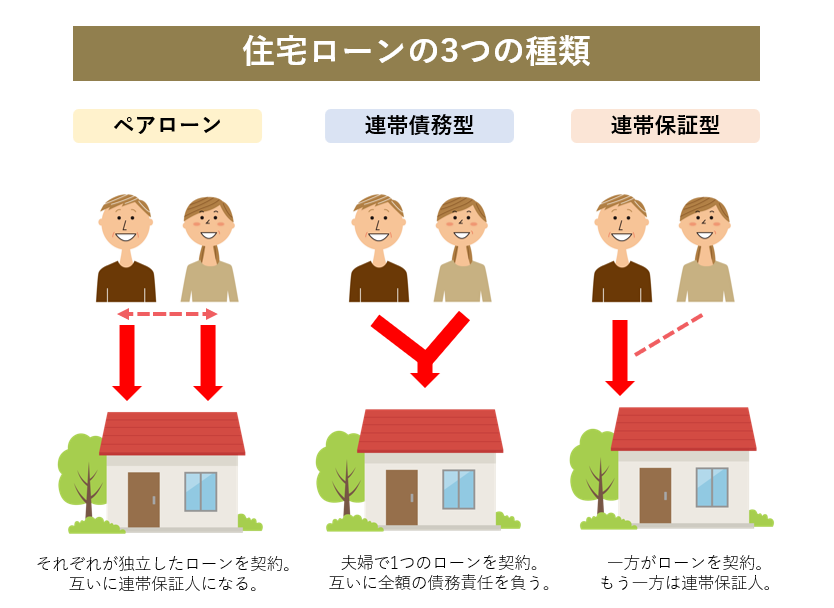

夫婦共有名義の不動産で多いケースです。

住宅ローンを夫婦で組む方法は、主に3つあります。

例えば、ペアローンの場合で、どちらか一方がローンの返済を滞納した場合、滞納者の持分が競売にかけられてしまいます。

この場合、滞納者以外の持分は差し押さえの対象になりません。

但し、滞納者の持分が競売で落札された場合は、第三者が共有者に加わることになるため、少なからず他の共有者も影響を受けます。

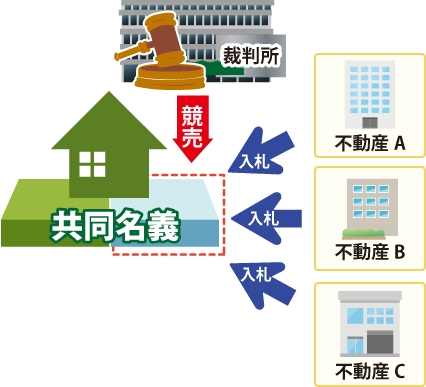

2.共有者の持分が競売にかけられたらどうなる?

2-1 競売の落札者と共有状態になる

共有持分が競売にかけられた場合、一般的には不動産ブローカーが落札するケースが多いです。

不動産ブローカーは、落札後に他の共有者へ持分売買の交渉を持ちかけ、完全所有権の不動産にするための動きをしてきます。

交渉がうまくいかない場合、落札者は「共有物分割請求訴訟」を起こしてくることが考えられます。

「各共有者は、いつでも共有物の分割を請求することができる。」

:民法256条1項

共有持分を落札した競落人も一人の「共有者」となったわけですので、いつでも他の共有者に分割請求をすることができてしまいます。

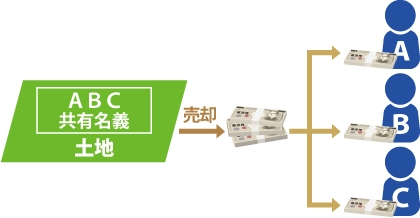

分割の方法としては、以下の3つがあります。

- 現物分割

不動産現物を共有者間で分割する方法

- 価格賠償

共有者の一部が他の共有者へ対価を支払って全共有物を取得する方法

- 代金分割

共有物を売却して売却代金を持分割合に応じて分割する方法

共有物分割請求訴訟については、以下の記事で詳しく解説しています。

2-2 競売になった際の対処法

トラブルの対策方法としては、主に4つあります。

① 自分が競売の落札者となる

誰かに落札される前であれば、自分が落札者として、共有者の持分を落札しましょう。

② 競売の取り下げ交渉を債権者に行う

競売になっても、取り下げの交渉余地はあります。

競売を取り下げるには、借入額の残債を一括で支払うか、任意売却の手続きを完了させる必要があります。

任意売却については、以下の記事で詳しく解説しています。

③ 落札者の持分売買に応じる

先述した通り、不動産ブローカーは、完全所有権にするために持分の売買を持ちかけてくるはずです。

合意ができるのであれば、売買交渉に応じて自分の持分を売るか、相手の持分を買い取るなどして、共有状態を解消しましょう。

④ 自己持分を第三者に売却する

不動産ブローカーと金額面で折り合わない場合は、第三者に自己持分を売却する方法もあります。

落札者に売るよりも、共有持分を専門に扱う不動産仲介業者に売却した方が、高値で買い取ってもらえる可能性が高いです。

共有持分を高く売る方法については、以下の記事で詳しく解説しています。

3.競売にかけられる前にできること

いきなり競売にかけられることはなく、一般的には複数回の催告が行われます。

競売になる前に、対処できる方法をご紹介します。

3-1 不動産全体を売却する

共有者の同意を得て、共有名義不動産全体を売却し、その売却益を残債に充てることで競売を回避できます。

持分のみの売却は需要が少なく、売却価格も安価になってしまうことがほとんどです。

それに比べて、全体売却であれば完全所有権の不動産と同じ扱いになり、高い価格で売却できるメリットがあります。

3-2 共有者の債務を自分が返済する

資金力がある場合は、共有者の負債を代わりに返済する方法があります。

債権者への交渉がうまくいけば、競売が回避できます。

但し、負債の返済ができない共有者は、返済能力に信頼がないため、借用書を作成しておきましょう。

後々のトラブルを防ぐためにも、債権者や共有者とのやり取りは、弁護士のサポートを受けることをおすすめします。

3-3 任意売却の手続きをする

競売になる前に、任意売却を検討しましょう。

任意売却と競売の違いは以下の通りです。

| 任意売却 | 競売 | |

|---|---|---|

| 債務者の意思 | 考慮してもらえる | 強制的 |

| 売却価格 | 市場価格で売却可能 | 市場価格の7割程度 |

| 売り出しの情報公開 | 非公開 | 公開 近隣や親族に知られる |

| 引っ越し費用 | 交渉次第で 債権者負担にできる | 100%自己負担 |

| サポート | 不動産会社や弁護士が サポート | すべて自分で対応する |

任意売却については、以下の記事で詳しく解説しています。

この記事の監修者

代表取締役 /

宅地建物取引士

CENTURY21中央プロパティー代表取締役。静岡県出身。宅地建物取引士。都内金融機関、不動産会社を経て2011年に株式会社中央プロパティーを設立。共有持分を始めとした相続トラブル・空き家問題の解決と不動産売買の専門家。主な著書に「[図解]実家の相続、今からトラブルなく準備する方法を不動産相続のプロがやさしく解説します!」などがある。