共有名義不動産を任意売却する方法「住宅ローンが払えない!」そんな時どうする?

共有名義不動産を任意売却する方法「住宅ローンが払えない!」そんな時どうする?

目次

住宅ローンが払えなくなってしまった場合、債権者である金融機関から滞納分のローンを支払うように通知が届きます。やむを得ず返済の見通しが立たない場合は、「任意売却」という手段があります。

本記事では、夫婦で住宅を購入した場合など、共有名義の不動産を任意売却する際の手順や注意点を解説します。

<この記事でわかること>

- 任意売却とは

- 任意売却と競売のちがい

- 共有名義不動産を任意売却する流れと注意点

- 任意売却したい場合の相談先

任意売却とは

任意売却とは、住宅ローンを払えなくなった場合に、債権者(金融機関)の合意を得て競売を回避し、自分の意思で不動産を市場価格で売却することです。

任意売却と通常の売却の違いは、抵当権の扱い方です。

抵当権とは、住宅ローンの返済が滞るリスクに備えて、あらかじめ土地や建物などの不動産を担保にする権利のことです。

住宅の購入時、ローンを組む場合、必ず金融機関から抵当権が設定されます。

この抵当権は、不動産を売却する場合には、必ず抹消しなければなりません。

そして、想定される売却価格が住宅ローンの残債額を下回る場合、金融機関は抵当権を抹消してくれません。

しかし、任意売却では、債権者である金融機関の合意を得たうえで売却手続きを進めるため、残債務が残っている状態でも抵当権の抹消に応じてくれるのです。

共有名義不動産でも任意売却はできる

抵当権が設定されている共有名義不動産でも、任意売却は可能です。

しかし、共有名義不動産全体の任意売却には共有者全員の合意が必要です。

「各共有者は、他の共有者の同意を得なければ、共有物に変更を加えることができない」

:民法第251条

そのため、共有名義不動産の場合は、債権者(金融機関)とローン契約者だけのやり取りだけで任意売却の手続きを進めることはできません。

共有名義不動産の場合、共有者の同意や協力が必要であることから、通常の不動産と比べて、任意売却の手続きが少し複雑になります。

任意売却と競売のちがい

任意売却と競売のちがい▼

| 任意売却 | 競売 | |

| 債務者の意思 | 考慮 | 強制的 |

| 売却価格 | 市場価格 | 相場の7割程度 |

| 情報公開 | 公開されない | 公開される |

| 引っ越し費用 | 債権者が負担 ※交渉次第 | 自分で負担 |

| サポート | あり※不動産会社や弁護士 | なし |

住宅ローンを滞納してしまった場合、一般的には任意売却または「競売」という選択肢になります。

競売とは、債権者(金融機関)が裁判所を通じて、担保に取っている不動産を強制的に売却する手続きのことです。競売は、オークション方式でおこなわれ、最も高値で入札した人に購入する権利が与えられます。

売却で得た売却代金を住宅ローンの返済に充てるという目的は同じですが、任意売却と競売の最大の違いは、債務者の意思を考慮してくれるかどうかです。

競売の手続きは、債務者の意思に関係なく強制的に売却手続きが進められてしまいます。競売にかけられると、該当物件が競売にかけられているという情報が公開されます。

落札者が決まると、居住者は立ち退きを要求されます。引っ越し費用も実費で負担する必要があり、引っ越し日も都合を考慮してもらえません。

その分任意売却よりも高い価格で売れるのであれば、メリットがありますが、競売の場合は売却価格も相場の7割程度にしかならないことが多いです。

また、任意売却では不動産仲介や弁護士のサポートを得ることができますが、競売は、債務者の意思は一切反映されずに、 債権者(金融機関)主導で手続きが進んでいきます。

競売を回避し、任意売却で売却を進めるには住宅ローンの支払いに不安が出た時点で、早めに然るべき対応を取ることが重要です。

では、住宅ローンが払えなくなった場合どうすればよいのでしょうか。

住宅ローンを滞納するとどうなる?

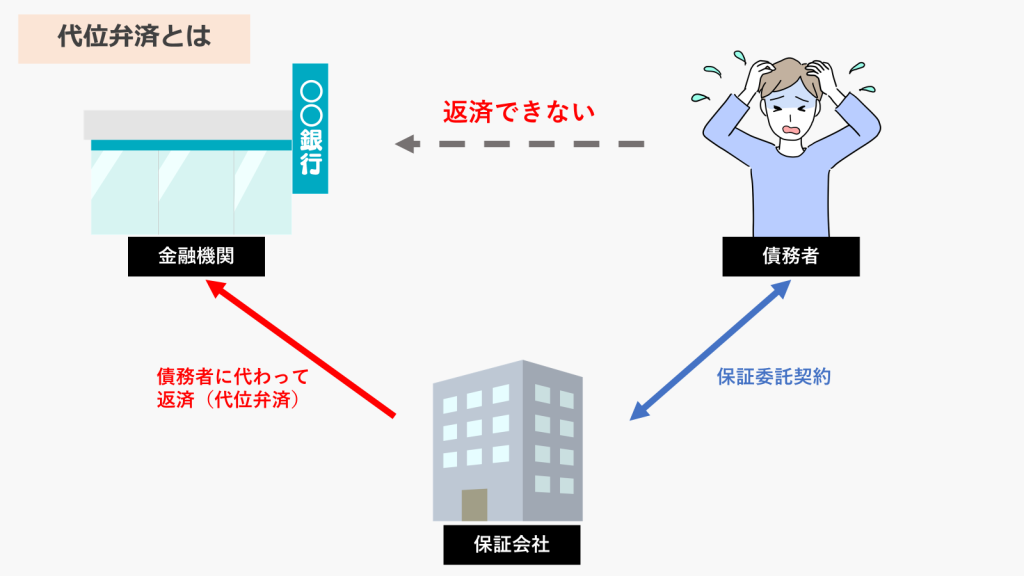

住宅ローンを滞納すると、通常月々返済だった支払いが、「期限の利益」を失ったことによって残債務と金利を一括で全額返済するように債権者から通知が届きます。

「期限の利益」とは、一定期限が到来するまで返済をしなくても良い債務者の権利のことです。

通知が届いても一括で返済できない場合がほとんどですので、債務者と保証委託契約を結んでいる保証会社が債務者の代わりに、元利金を一括で債権者である銀行へ返済することになります。これを「代位弁済」と言います。

住宅ローンが払えなくなった場合にすべきこと

住宅ローンが払えない可能性が出てきた場合、まずは債権者である金融機関等へ早めに相談し返済計画の見直しをおこないましょう。

住宅ローンを滞納してしまった場合、初期の段階では支払いを促す催告書や督促状が届きます。すぐに競売の手続きを行われる訳ではありません。

どうしても返済の見通しが立たない場合は、できるだけ早く売却へ向けて動くことをおすすめします。

任意売却の流れ

共有名義不動産全体を任意売却する流れは以下の通りです。

- 住宅ローンの残高を確認する

- 共有名義不動産の査定を依頼する

- 共有者に任意売却をする旨の同意を得る

- 債権者(金融機関)と任意売却の交渉をする

- 物件を市場価格で売却する

1.住宅ローンの残高を確認する

任意売却は、購入した建物や土地の資産価値よりもローン残高が多い状態(オーバーローン)にあることが前提です。

住宅ローン残高は、残高証明書や返済予定表で確認できます。資料が手元にない場合は、金融機関へ連絡し確認しましょう。

2.共有名義不動産の査定を依頼する

不動産会社へ査定を依頼します。不動産会社ならどこでも良い訳ではなく、任意売却に対応している専門の不動産会社を選びましょう。

任意売却は、通常の不動産売買とは異なり、配偶者との意思疎通や金融機関への交渉が大切な要因になります。不動産以外の法律の知識が必要になりますので、弁護士や司法書士と提携していて、任意売却の実績が豊富な不動産会社を選び、査定を依頼しましょう。

3.共有者(配偶者)に任意売却をする旨の同意を得る

共有名義不動産全体を売却する場合、所有者全員の同意が必要です。

共有者である配偶者が売却に反対している場合は、「共有物分割請求」で共有状態の解消を求めることも可能ですが、時間がかかるため競売になってしまうのが現状です。

任意売却は、スピードが重要ですので、共有者と意見が割れている、話し合いが平行線で進まないなどの場合は、早めに専門家のサポートを受けるように動きましょう。

4.債権者(金融機関)に任意売却の交渉をする

任意売却は、物件の所有者のみで勝手におこなうことはできず、金融機関の合意・承諾が必要です。

まずは、任意売却することを認めてもらうための交渉が必要です。

また、売却価格についても債権者に決める権利があります。

相場価格と大きな乖離がないか等、債権者と交渉しながら調整を進めます。

5.物件を売却する

債権者から売却の許可を得た後、売りに出し買主が見つかれば、売買契約を締結します。

夫婦の共有名義不動産の場合は、契約時に共有者である夫婦二人が立ち会うことが理想です。

夫婦でペアローン等を組んでいて離婚する場合、後々のトラブルを防ぐためにも離婚前に不動産を売却することをおすすめします。

よくあるケースとして、離婚後に連絡がつかなくなり、売却に関するやり取りができないなどのトラブルがあります。

下記のような場合は、離婚前に売却手続きを進めましょう。

- 離婚後は夫婦共に本物件に住む予定がない

- どちらか一方でも、ローンの支払いが継続できる見通しが立たない

- お互いの連帯保証を解消したい

離婚協議と並行して、離婚前に売却の手続きを進めましょう。

共有名義不動産の任意売却に掛かる費用

通常の不動産売買では、仲介手数料や登記費用などは売主が負担しますが、任意売却では債権者がこの費用を負担します。

任意売却は、引っ越し費用の一部を売却代金の中から控除してもらえる可能性が高いことに一番のメリットがあります。

負担してもらえる費用としては、一般的に下記となります。

- 不動産売買仲介手数料(売却価格の3%+6万円+消費税)

- 転居費用(引っ越し代)

- 抵当権等の登記抹消費用

- 後順位担保権者の抵当権抹消承諾料

- 管理費・修繕積立金などの滞納分(マンションの場合)

- 固定資産税・住民税等の税金の滞納分(一部または全部)

但し、債権者によっては対応が異なりますので上記はあくまでも参考になります。

共有名義不動産を任意売却する際の注意点

共有名義不動産を任意売却する際には、下記の注意点があります。

- 任意売却の実績が豊富な専門業者へ依頼する

- 容易に安価で売却しないこと

任意売却の実績が豊富な専門業者へ依頼する

任意売却を検討するにあたって、業者選びは非常に大切です。

競売の期日が迫っていて焦る気持ちはわかりますが、任意売却の経験が少ない業者に依頼してしまうリスクは大きいです。

任意売却は、債権者である金融機関との交渉によって売却価格が決まります。市場価格に近い価格で売却できるかどうかは、不動産会社の交渉力に掛かっています。

焦る気持ちに漬け込み、適当に安い価格で売ってしまう業者がいることも事実ですので、慎重に見極めましょう。

容易に安価で売却しないこと

住宅ローンの滞納は、誰にとっても「こんなはずじゃなかった」「まさか自分が」と思う予期せぬ出来事です。

初めての経験に加えて、競売までの期限に焦っている、離婚問題も重なり精神的に参っているという方は少なくありません。

中には、自暴自棄になり市場価格よりも大幅に低い価格で売却してしまう人もいます。

任意売却は、新たなスタートを切るための前向きな選択です。自分一人でぎりぎりまで抱え込まず、 不動産や金融の知識に長けた専門業者へ早めに相談し、適切なサポートを受けましょう。

よくある質問

① 夫婦で所有する共有名義不動産の自己持分のみを任意売却することはできますか?

自己持分のみに抵当権を設定している場合、自己持分のみの任意売却は物理的に可能です。

但し、ペアローンは二人ともが独立した債務者となり、お互いの連帯保証人を務めます。

法律上、抵当権がそれぞれに設定されている場合、自己持分のみの任意売却は可能ですが、自身の持分のみを売却しても相手の連帯保証人になっている以上、実質ローンは残ることになります。

そういった観点から、実際問題としてはペアローンを組んでいて自身の持分のみを任意売却することは困難と言えるでしょう。

② 任意売却をするとブラックリストに載りますか?

信用情報機関に事故情報が記録されることを「ブラックリストに載る」と いいますが、任意売却が理由でブラックリストに載ることはありません。

但し、住宅ローンを滞納した時点でブラックリストに載ります。

住宅ローンの支払いができなくなる可能性が出てきた時点で、まずは金融機関へ相談し早めに対策を検討しましょう。

③ 周囲には非公開で任意売却できますか?

可能です。

通常の不動産を売却する際と同様に、不動産会社のみがアクセスできる不動産情報サイトに物件情報は掲載されますが、場合によっては水面下で買主を探す方法もございます。

そして、任意売却である旨の情報は掲載されませんので、買主を含め周囲にバレずに売却することは可能です。

④ いくらで任意売却できますか?

任意売却は、市場価格で売却が可能です。

競売と比較すると高い価格での売却が可能ですが、瑕疵担保責任が免責になることや、期限までに売却できなければ競売にかけられてしまうなどのタイムリミットがあるため、場合によっては、市場価格を若干下回る場合があることも理解しておきましょう。

⑤ 共有名義不動産の任意売却の相談は誰にすべき?

相談先は、弁護士や司法書士と連携して対応してもらえる不動産会社がおすすめです。

任意売却には、不動産の知識に加えて法律の知識が必要です。また、債権者や共有者との交渉も必要とされます。

通常の不動産売買とは必要な知識や手続きが異なるため、任意売却の売買実績が豊富な不動産会社へ相談しましょう。

この記事の監修者

社内弁護士

当社の専属弁護士として、相談者の抱えるトラブル解決に向けたサポートをおこなう。

前職では、相続によって想定外に負債を継承し経済的に困窮する相続人への支援を担当。これまでの弁護士キャリアの中では常に相続人に寄り添ってきた相続のプロフェッショナル。