2026/02/09

共有持分の売却・買取

共有名義不動産の持分を持っていても生活保護は受けられる?

共有名義不動産の持分を持っていても生活保護は受けられる?

目次

生活に困窮する方を支えるセーフティーネットである生活保護は、受給にあたっていくつかの要件が設けられています。

その要件の一つ、「所有資産」に共有名義の不動産を持っていることは該当するのでしょうか。

また、既に生活保護を受給している人が相続で共有名義不動産を引き継いだとき、受給は継続できるのでしょうか。

ご認識の通り、資産の所有状況は生活保護の受給可否に大きく影響します。

しかし、共有名義不動産を所有しているからといって、必ずしも生活保護が受けられないわけではありません。

本記事では、共有名義不動産と生活保護の関係、受給要件、そして万が一の際の不動産の処分方法について詳しく解説します。

生活保護を受給するための5つの要件

次に、生活保護と共有名義不動産の関係を理解するうえで前提となる、生活保護の受給に設けられている基本的な要件を解説します。

生活保護の受給要件は、主に以下の5つです。

- 世帯収入が最低生活費を下回っている

- 活用できる資産がない

- 稼働能力を活用している

- 扶養義務者からの援助が受けられない

- 他の公的制度を活用しても生活が困難

受給要件①:世帯収入が最低生活費を下回っている

生活保護の受給可否を判断する上で、最も基本的な要件が世帯収入です。

申請者を含む世帯全体の収入が、国が定める最低生活費を下回っている場合、生活保護の支給が検討されます。

ここで注意すべきは、生活保護が「世帯単位」で審査されるという点です。

つまり、申請者個人だけでなく、同居する家族など、世帯全体の収入が考慮されます。

収入には給与、年金、各種手当などが含まれ、これらを合算して判断されます。

なお、最低生活費はお住まいの地域や世帯構成により異なり、厚生労働大臣が定める基準に基づいて決められています。

受給要件②:活用できる資産がない

活用できる資産がないことも、生活保護を受給するための重要な要件です。

原則として、売却して生活費に充てられる資産を所有している場合、生活保護の受給は認められません。

共有名義不動産も、この「資産」に該当する場合があります。

他に預貯金や生命保険、土地、家屋、自動車などが対象となります。

ただし、所有する資産が「生活に必要」と判断された場合は、例外的に所有したままでも生活保護の受給が認められる可能性があります。

保有が認められる可能性がある資産の代表例は、居住用不動産や事業に必要な機材、障がい等のために通勤・通院に必要な自動車などです。

センチュリー21中央プロパティーの【無料】共有持分査定サービスはこちら ≫

受給要件③:稼働能力を活用している

生活保護の受給には、世帯員の中に働く能力のある方がいる場合、その能力を活用することが求められます。

病気や障害などで申請者が働けない場合は、その事情が考慮されます。

一方で、就労可能と判断された場合は、ハローワーク等で仕事を探し、その能力に応じて働く必要があります。

能力があるにもかかわらず働こうとしない場合は、生活保護が認められない可能性が高いです。

また、働くことが困難であることは、自己申告だけでなく、医師の診断書などで客観的に証明する必要があります。

受給要件④:扶養義務者からの援助が受けられない

生活保護の受給を審査する際、扶養義務者から援助を受けられるかも重要な要件となります。

民法上の親族(親、子、兄弟姉妹など)から金銭的な援助が可能と判断された場合、そちらが優先されるため、生活保護の受給が認められない可能性が高いです。

そのため、生活保護の審査を行う際、原則として福祉事務所が申請者の扶養義務者に対して扶養照会を行い、支援の意向を確認します。

(ただし、申請者本人がDVや虐待の経緯があることなどを理由に照会を拒んだ場合や、長年音信不通である場合など、照会が適切でないケースでは行われないこともあります。)

扶養照会に対して支援の意向があると回答があった場合、その援助を受けて生活資金を確保すべきと判断されます。

受給要件⑤:他の公的制度を活用しても生活が困難

生活保護は、他の公的制度を活用してもなお生活が困窮する場合に受けられる「最後のセーフティネット」としての制度です。

年金や児童扶養手当、失業保険など、他の公的制度で活用できるものがあるにもかかわらず利用していない場合は、まずそちらを優先して利用するよう指導され、生活保護の受給が認められない可能性があります。

生活保護受給者が相続により共有名義の不動産を取得する場合は要注意!

既に生活保護を受給している方が、親族の死亡などによって共有名義の不動産を相続するケースも考えられます。

このような場合、速やかに福祉事務所のケースワーカーに報告する義務があります。

報告を怠ると、資産を隠しているとみなされ、生活保護の停止や打ち切り、場合によっては不正受給として保護費の返還を求められる可能性があるため、くれぐれも注意が必要です。

福祉事務所は、相続した不動産の資産価値や活用見込みを評価し、対応を指導します。

原則として、相続した不動産は売却し、得た金銭を生活費に充てるよう求められます。

これは、生活保護が他に活用できる資産がない場合に受給できる制度だからです。

ただし、共有名義の不動産は、共有者全員の同意がなければ不動産全体の売却はできません。

自身の持分のみを売却することは可能ですが、買い手を見つけるのが難しいケースも多くあります。

それでも福祉事務所からは、自身の持分を売却するための努力をするよう指導されます。

もし、売却が著しく困難な場合や、売却してもごくわずかな金額にしかならないと判断される場合には、「相続放棄」を検討するよう助言されることもあります。

相続放棄をすれば、初めから資産を取得しなかったことになるため、生活保護の受給を継続できる可能性があります。

いずれにせよ、生活保護受給中に不動産を相続した場合は、自己判断で行動せず、必ずケースワーカーに相談することが重要です。

共有名義の不動産を処分する4つの方法

ここまで、生活保護を受けるには「生活に不要な不動産」を処分する必要があることを説明しました。

ここからは、共有名義の不動産を手放す具体的な方法について解説します。

共有名義の不動産を処分する方法には、主に以下の4種類があります。

- 共有者全員で売却する

- 自分の持分のみを売却する

- 他の共有者に売却する

- 共有物分割請求訴訟を行う

それぞれの方法にはメリットとデメリットがあるため、自身の状況に適した方法を選びましょう。

処分方法①:共有者全員で売却する

共有者全員の合意を得て、共有名義不動産の全体を売却することが、まず選択肢に挙げられます。

この方法は、単独所有の不動産として市場価格で売却できる点が特徴で、一般的に最も高値で売却でき、各共有者の手取り額を最大化できる可能性があります。

しかし、不動産全体の売却は共有者全員の合意なしにはできません。

これは、不動産全体の売却が共有物に対する「変更行為」に該当するためです(民法第251条)。

もし一人でも反対する人がいて全員の同意を得られなかった場合、不動産全体を売却することはできません。

なお、売却が成立した場合、売却代金は各共有者の持分に応じて分配されます。

【4万件以上の実績】共有不動産のトラブル解決はセンチュリー21中央プロパティーにお任せください ≫

処分方法②:自分の持分のみを売却する

もし共有者全員の合意が得られない場合は、自分が所有する共有持分のみを売却する方法もあります。

このケースでは、不動産全体を売却する方法とは異なり、他の共有者の合意が不要です。

これは、民法第206条で自分の共有持分だけなら自由に売却できることが認められているからです。

自分の持分だけを売却する場合、専門の買取業者に直接買い取ってもらう方法と、不動産の仲介業者を利用して第三者に売却する方法があります。

一般的に、より高値での売却を期待するなら、共有持分を専門とする仲介業者を選ぶほうがよいでしょう。

なぜなら、買取業者は買い取った不動産を転売し、その転売益が利益になるビジネスモデルです。

そのため、市場価格よりも低い価格で買い取って、高く転売したいと考えています。

一方で、仲介業者は、ポータルサイトや独自のネットワークを活用して、物件情報を公開し、購入希望者を探す活動を行います。

仲介業者は、売買契約が成立した際に、売主・買主双方(または一方)から受け取る仲介手数料を収益源としています。

仲介手数料は、不動産の売買価格に比例するため、「より高値で売却したい」という売主の意向と合致します。

そのため、購入希望者との価格交渉にも積極的に対応してくれる可能性が高いのです。

「自分の持分だけでも売却したい」「できるだけ高く売りたい」とお考えなら、まずは専門の不動産会社にご相談ください。

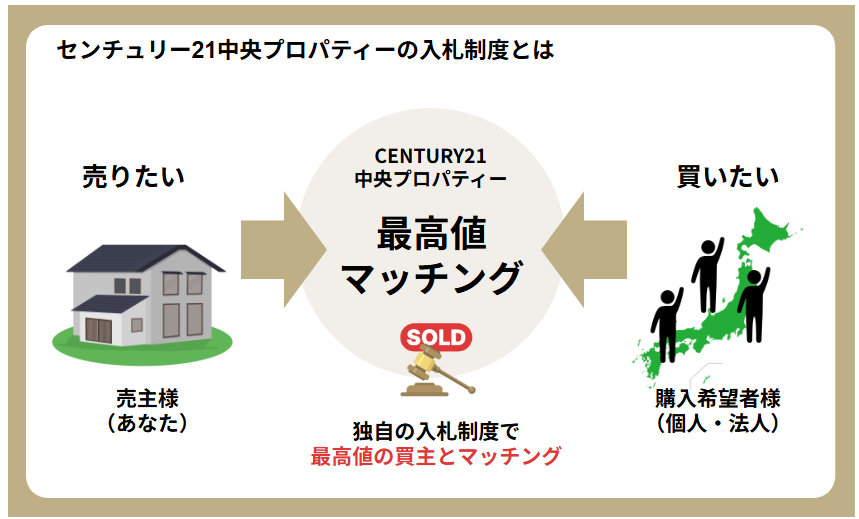

私たちセンチュリー21中央プロパティーは、共有持分専門の不動産仲介会社です。

社内弁護士や各種士業との連携、そして独自の入札システムを駆使し、お客様の共有持分をできる限り高値で、かつスムーズに売却できるよう全力でサポートいたします。

仲介手数料無料&初回相談から社内弁護士が同席!持分の売却ならセンチュリー21中央プロパティー ≫

処分方法③:他の共有者に売却する

他の共有者に資金の余裕がある場合、自分の持分を他の共有者に売却する方法も考えられます。

この方法のメリットは、見知らぬ第三者が介入しないため話がまとまりやすく、不動産の共有関係をシンプルに保てることです。

他の共有者が持分を買い取れば、持分割合が増え、その結果、不動産に対する意思決定権が拡大するメリットもあります。

例えば、他の共有者が持分の過半数を取得することで、管理に関する事項を単独で決定できるようになります。

ただし、この方法は他の共有者に資金的余裕があり、なおかつ共有持分を買い取りたいと考えていないと実施できません。

加えて、適正な価格で取引するためには、不動産鑑定士や宅地建物取引士などの専門家に価格査定を依頼し、客観的な評価を得ることが重要になります。

センチュリー21中央プロパティーの【無料】共有持分査定サービスはこちら ≫

処分方法④:共有物分割請求訴訟を行う

共有物分割請求訴訟とは、共有名義不動産の共有状態を解消するために、裁判所へ申し立てる訴訟のことです。

当事者間の協議で話がまとまらない場合に、裁判所の判決によって共有状態を強制的に解消した上で、現金化が可能になります。

ただし、共有物分割請求訴訟は他の共有者の合意が得られず、なおかつ他の処分方法の実現も難しい場合の「最終手段」として考えましょう。

訴訟を起こしてから裁判所の決定が下されるまでには時間も費用もかかり、なにより他の共有者との関係も悪化する可能性があります。

また、裁判所が第三者の視点で判断するため、希望通りの結果が得られない可能性があることも念頭に置いておきましょう。

【社内弁護士が常駐】共有不動産のトラブル解決はセンチュリー21中央プロパティーにお任せください ≫

【実例から考える】共有名義不動産と生活保護

ここからは、共有名義の不動産を所有している人が生活保護を受給できるのかどうかを、実際の相談ケースを見ながら考えていきましょう。

質問

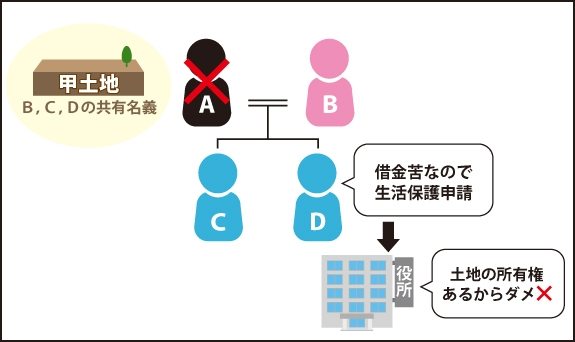

父親Aが20年前に死亡後、父親の財産を母B、私C、弟Dで相続しました。

※相続財産の甲土地について、母が2分の1、私と弟は4分の1ずつの名義になっております。

弟Dは会社を経営していましたが、事業に失敗しています。

実は当初より、甲土地に関して、弟Dは所有権を主張しないことが条件だったので、父親Aが亡くなってから、甲土地に関する固定資産税の支払いを一切していません。

本題はここからです。

弟Dは事業の失敗による倒産や借金返済で生活に困窮し、生活保護を申請しようとしましたが、役所の担当者から、「甲土地の共有持分を所有しているため、生活保護は受けられない」と言われているそうです。

弟Dからは何とかならないか、と言われております。

固定資産税等一切支払っていない弟が所有権の主張をするのはおかしいと思います。

弟は行き詰っていると思うので、共有持分を変な人に売却する等、何をするかわからず不安で仕方ありません。

何か良いアドバイスはありませんでしょうか。

回答

ご相談ありがとうございます。

生活保護の受給資格を得るには、先に解説した5つの要件を全て満たす必要があります。

本件の弟D様は、甲土地の共有持分という資産を保有していることから、「資産活用要件」を満たしていないと判断されたものと考えられます。

居住中のマイホームなど、生活に必要不可欠な不動産であれば、例外的に保有が認められるケースもありますが、本件の甲土地は居住用ではないため、この例外にも当てはまりません。

したがって、弟D様が(2)の要件を満たすには、少なくとも、ご自身が所有する甲土地の共有持分を処分することが必要となります。

たとえ弟D様が相続後に固定資産税の支払いを一切負担していなかったとしても、法律上、相続による共有持分権の取得が遡って否定されるものではありません。

まずは弟D様が自身の共有持分を売却し、それによって得たお金を生活費に充てることが、生活保護を受給するための前提となります。

前の章で解説したような方法で共有持分を処分し、資産を現金化する必要があるでしょう。

ご相談者様がご懸念されているように、弟様が第三者に持分を売却してしまうと、見知らぬ第三者が共有者となり、さらなるトラブルに発展する可能性があります。

そうなる前に、一度専門家にご相談いただくことを強くおすすめします。

当社センチュリー21中央プロパティーには、共有持分トラブルに精通した社内弁護士が常駐しておりますので、いつでも法的な観点から最善の解決策をご提案できます。

【社内弁護士が常駐】共有不動産のトラブル解決はセンチュリー21中央プロパティーにお任せください ≫

まとめ:条件次第では共有名義不動産があっても生活保護は受給可能

本記事では、共有名義不動産と生活保護の関係性や、共有名義を解消する方法を解説しました。

共有名義不動産があっても、状況によっては生活保護の受給が可能です。

ただし、生活保護の受給は、所有する不動産の性質や使用状況、他の収入源の有無などが総合的に判断されます。

したがって、居住用ではない、あるいは資産価値が高すぎるなど、生活の維持に必要不可とは言えない共有名義の不動産を所有している場合は、手放さないと生活保護を受けられません。

しかし、共有名義の不動産は権利関係が複雑なため、処分するのが難しい一面があります。

もし売却を考えている場合は、共有名義の不動産の取り扱いを専門にしている不動産会社などに相談して解決を試みるのが良いでしょう。

センチュリー21中央プロパティーは、共有持分専門の不動産仲介会社です。

一般市場での売却が難しいとされる共有持分も、不動産鑑定士による厳密な査定と、独自の”買い手ネットワーク”を活用することで、お客様にとってより良い条件での売却を目指せます。

共有名義不動産や共有持分の現金化・売却に関するお悩みやご不明な点がある方は、どうぞお気軽にご相談ください。

仲介手数料無料&初回相談から社内弁護士が同席!持分の売却ならセンチュリー21中央プロパティー ≫

共有持分の売却をお考えの方へ

CENTURY21中央プロパティー

CENTURY21中央プロパティー

共有者とのトラブルや相続不動産の売却については、当社の無料相談窓口をご利用ください。

「まずは査定額を知りたい」という方は、以下の査定フォームをご利用ください。

この記事の監修者

弁護士

エルピス総合法律事務所 代表弁護士/宅地建物取引士

東京大学法学部を卒業後、20年以上にわたり不動産法務の最前線で活躍する不動産トラブル解決のスペシャリスト。東京弁護士会に所属し、弁護士資格に加え宅地建物取引士の資格も有することで、法律と不動産実務の両面から深い専門知識と豊富な経験を持つ。

特に共有不動産における紛争解決においては、業界屈指の実績を誇り、共有物分割訴訟、遺産分割調停、遺留分侵害額請求など、複雑な案件を数多く解決に導いてきた。相続や離婚による共有名義不動産のトラブル解決に従事してきた。

著書に「事例でわかる 大家さん・不動産屋さんのための改正民法の実務Q&A」がある。メディア出演やセミナー登壇実績も多数。