【共有持分の相続放棄】共有名義人が亡くなったら持分はどうなる?

【共有持分の相続放棄】共有名義人が亡くなったら持分はどうなる?

目次

もし、あなたが共有名義の不動産をお持ちで、その共有者の1人が亡くなってしまったら、「この持分はどうなるんだろう?」と不安に思うかもしれません。特に、亡くなった方に借金などのマイナス財産があった場合、「相続放棄」という選択肢が頭をよぎることもあるでしょう。

しかし、共有持分の相続放棄は、一般的な相続放棄とは異なる複雑さを含んでいます。「放棄すれば終わり」と安易に考えてしまうと、思わぬ落とし穴にはまってしまう可能性も。例えば、放棄したはずの持分が、自分の知らない親族に渡ってしまうこともあり得るのです。

この記事では、「共有名義人が亡くなり、その持分を相続放棄した場合に何が起こるのか」について、具体的なケースを交えながらわかりやすく解説します。相続放棄の基本的な仕組みから、共有持分特有の注意点、そして将来的なトラブルを避けるための対策まで、必要な情報を網羅しています。あなたの疑問や不安を解消し、適切な判断をするための一助となれば幸いです。

相続放棄とは何か

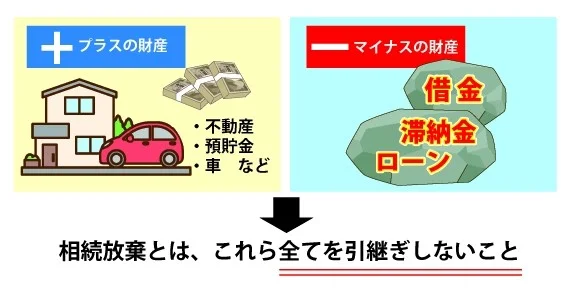

相続放棄とは、故人(被相続人)のプラスの財産(不動産、預貯金など)もマイナスの財産(借金、ローンなど)も、すべてを相続する権利を放棄することをいいます。

相続は、プラスの遺産だけでなく、マイナスの遺産も承継するのが基本です。 例えば、被相続人(亡くなった方)が不動産や土地、預貯金などのプラスの遺産は全くない状態で、借金やローンなどマイナスの遺産しか遺さなかった場合を考えてみましょう。 恐らく、ほとんどの方が引き継ぎたくない(=相続放棄したい)と考えるのではないでしょうか。 相続放棄は、このようにプラスの財産よりもマイナスの財産の方が多いシーンで特に有効です。

相続放棄をおこなった場合、民法第939条に基づき「初めから相続人とならなかったもの」とみなされ、相続人ではなくなります。

相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす。

引用元:民法第939条

相続放棄のメリット・デメリット

相続放棄のメリットは、主に2つあります。

- マイナスの遺産を承継しなくて済む

- 相続争いから解放される

先述した通り、プラスの遺産よりもマイナスの遺産の方が多い場合には、相続放棄のメリットは大きいです。 また相続放棄をすると、相続人ではなくなるため、面倒な相続争いから逃れることができます。

相続放棄のデメリットは、主に2つあります。

- プラスの遺産も一切承継できなくなる

- 手続きに手間と費用がかかる

被相続人の借金など、マイナスの財産だけではなく、不動産や預貯金などプラスの財産も含め、一切の相続財産を相続することができなくなります。 また、相続放棄の手続きには必要書類を集める手間や数千円から数万円程度の費用がかかります。 詳しくは、下記で解説します。

相続放棄できる期限

相続放棄をする場合は、「自己のために相続の開始があったことを知った時」から3か月以内に、家庭裁判所に申述する必要があります。 この3ヶ月の期間は「熟慮期間」と呼ばれます。

決められた期限の中で、相続放棄をするかどうかの判断や申請手続きをおこなう必要があります。 この期間を過ぎると、原則として相続を承認したとみなされ(法定単純承認)、相続放棄ができなくなるため、特に注意が必要です。

相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。 ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる。

引用元:民法第915条

共有持分と相続放棄の関連性

「共有持分をもつ父が亡くなり、それを母と子で相続した」「共有名義不動産を夫婦で購入したが、夫が亡くなり妻と子で相続した」。 上記のように共有持分を相続するケースは少なくありません。

ここでは、共有持分の相続放棄について解説します。

共有持分とは

共有持分とは、一つの不動産を複数の人で一緒に所有している場合の「所有権の割合」を指します。たとえば、夫婦でマイホームを買うときに、夫と妻でそれぞれが「半分ずつ所有する」というような状況が、共有名義であり、その「半分」がそれぞれの共有持分にあたります。

この共有持分を持っていると、自分の持分だけを自由に売ったり、建物全体を勝手にリフォームしたりすることはできません。何かをするときには、原則として他の共有者全員の同意が必要になります。このため、もし共有者同士で意見が合わないと、不動産の管理や売却を進めるのが難しくなり、トラブルに発展してしまうことも少なくありません。

共有持分だけを相続放棄することはできる?

「他の財産は相続したいけど、面倒な共有持分だけは手放したい」と考える人もいるかもしれません。しかし、残念ながら不動産の共有持分だけを相続放棄することはできません。

相続放棄は、「故人の財産をすべて受け取らない」という意思表示です。良い財産も悪い財産もひっくるめて、「相続する」か「相続しない」かの二択しかありません。そのため、もし共有持分をどうしても相続したくない場合は、他の預貯金や不動産など、すべての相続財産を放棄する必要があります。

もし共有持分が原因でトラブルになりそうなら、一度その共有持分を相続した後に、自分の持分だけを売却するという方法も検討できます。共有持分は、他の共有者の同意がなくても自分の判断で売却できるのが特徴です。こうすれば、金銭的な利益を得つつ、将来のトラブルを回避できます。

相続放棄と限定承認の違い

相続放棄と比較される手段として、限定承認があります。 限定承認とは、被相続人のマイナスの遺産をプラスの遺産内で清算する方法です。 マイナスの遺産の方が多いことが明らかな場合は、相続放棄が良いですが、借金の額がいくらかわからない場合や、故人の事業を承継したいが負債が不明確な場合などには、限定承認という選択肢もあります。

但し、限定承認は相続人全員が共同して家庭裁判所に申述する必要があります。 また、相続放棄同様に相続の発生を知った日から3ヶ月以内に申述が必要ですので、その点には注意しましょう。

共有持分を相続放棄したらどうなる?

共有持分を持つ人が相続放棄した場合、その持分は他の共有者に直接移るわけではありません。法律上、相続放棄をした人は「最初から相続人ではなかった」とみなされます。そのため、その持分は、下記の相続順位に従って次の順位の相続人に引き継がれることになります。

相続順位と法定相続割合

相続が発生した場合の相続順位と、それぞれの相続人が受け取る遺産の割合(法定相続割合)は、民法で以下のように定められています。

- 配偶者: 常に相続人になります。

- 第1順位: 子(子がいない場合は孫などの直系卑属)。配偶者がいる場合、子と配偶者の相続分はそれぞれ2分の1です。

- 第2順位: 父母(父母がいない場合は祖父母などの直系尊属)。配偶者がいる場合、配偶者の相続分は3分の2、直系尊属は3分の1です。

- 第3順位: 兄弟姉妹(兄弟姉妹がいない場合は甥姪)。配偶者がいる場合、配偶者の相続分は4分の3、兄弟姉妹は4分の1です。

例えば、夫が亡くなり、妻と子が相続人だったとします。もし夫に多額の借金があり、妻と子が相続放棄を選んだ場合、相続権は次の順位の相続人に移ります。具体的には、夫の父母がご存命であれば、その父母が相続人となります。父母も亡くなっている場合は、夫の兄弟姉妹が相続人となる、という流れです。

この相続放棄によって、本来相続するはずではなかった後順位の人が財産を相続することになっても、それは相続放棄した人からの贈与とはみなされません。そのため、贈与税が発生する心配はありません。

相続人が複数いる中で一部の人が相続放棄した場合の共有持分の行方

相続人が複数いる場合で、そのうちの一部の相続人のみが相続放棄をしたケースについて見ていきましょう。

遺産分割協議で持分を取得する人を決める

被相続人の共有持分を相続する権利を持つ人が複数いる場合、遺産分割協議によって、誰がその持分を取得するかを話し合いで決めることになります。 相続放棄をした人はこの協議に参加する権利を失います。

例えば、夫と妻、長男、長女がいて不動産は夫と妻の共有(2分の1ずつ)、夫が死亡した事例(長男が相続放棄)を考えてみましょう。 この場合、長男は相続放棄したことから、相続人としての地位が無くなり、夫の持分は残りの相続人である妻と長女で相続します。 妻が夫の共有持分の2分の1、長女が夫の共有持分の2分の1を相続するという形が一般的です。

法定相続分で持分を取得するケース

遺産分割協議がまとまらない場合や、特に協議を行わない場合は、法定相続分に従って共有持分が相続されます。

具体例として、夫婦が不動産を2分の1ずつの持分割合で共有しており、夫が死亡した事例(一人の子が相続放棄、夫の父親存命)を見てみましょう。

このケースでは、まず配偶者である妻が相続人となります。夫の子が一人相続放棄したため、子に代わって次順位の相続人である夫の父親が相続人となります。 したがって、夫の持分は妻と夫の父親で相続することになり、法定相続分に従うと、妻は夫の共有持分を3分の2、夫の父親は共有持分を3分の1取得します。

唯一の相続人が相続放棄した場合の共有持分の行方

もし、被相続人にとって相続人が一人しかいなかった場合(例えば子が一人だけ、親が一人だけなど)に、その唯一の相続人が相続放棄をすると、相続権は次順位の相続人に移ります。

例えば、夫が亡くなり、その唯一の相続人である妻が相続放棄をしたとします。この場合、相続権は夫の直系尊属(親、祖父母など)に移ります。直系尊属もいない場合は、夫の兄弟姉妹へと相続権が移っていくことになります。

このように、唯一の相続人が相続放棄しても、すぐにその共有持分が他の共有者に移るわけではありません。あくまで法律で定められた相続順位に従って、次の相続人が確定するまで待つことになります。

相続人全員が相続放棄した場合の共有持分の行方

被相続人の相続人全員が相続放棄をした場合、その共有持分はすぐに他の共有者に帰属するわけではありません。この状況では「相続人全員が不存在」という状態になるため、特別な手続きが必要になります。

相続財産清算人による手続きの必要性

相続人全員が相続放棄し、他に相続する人がいなくなった場合、利害関係人(債権者など)や検察官の申立てにより、家庭裁判所によって「相続財産清算人」が選任されます。 相続財産清算人は、亡くなった方の財産を管理・清算する役割を担います。 具体的には、故人の負債を支払い、残ったプラスの財産がある場合は、最終的に国庫に帰属させる手続きを行います。

最終的に共有者に持分が移るまでの流れ

民法第255条には「共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する」とあります。 ここでの「相続人がないとき」は、相続財産清算人による清算手続きが完了し、最終的に相続人が誰もいなくなったと確定した場合を指します。

つまり、相続人全員が相続放棄をしても、すぐに他の共有者に持分が移るわけではなく、相続財産清算人による複雑な手続きと一定の期間を経て初めて、残された持分が他の共有者に帰属する可能性が出てくるのです。 プラスの遺産があるにも関わらず、相続人がいない場合や全員相続放棄をした場合は、最終的には遺産は国庫へ帰属することになります。 マイナスの遺産の方が多い場合は、利害関係人が家庭裁判所に「相続財産管理人」の選任の申し立てをします。

相続放棄の申述に必要な書類

家庭裁判所への申述には、下記書類を用意する必要があります。

- 被相続人の住民票の除票または戸籍の附票

- 相続放棄する本人の戸籍謄本

- 収入印紙(申述人1人につき800円)

- 被相続人の死亡の記載のある戸籍謄本(出生から死亡までの連続したもの)

- 郵便切手(書類郵送用)(裁判所によって金額が異なるため、事前に確認が必要)

- 申述書(家庭裁判所指定の様式)

- (相続人が子の場合)被相続人の出生から死亡までの戸籍謄本

- (相続人が親の場合)被相続人の出生から死亡までの戸籍謄本、相続人である親の出生から現在までの戸籍謄本

- (相続人が兄弟姉妹の場合)被相続人の出生から死亡までの戸籍謄本、相続人である兄弟姉妹の出生から現在までの戸籍謄本、被相続人の親の出生から死亡までの戸籍謄本

相続放棄の流れ

相続放棄の手続きは、以下のステップで進みます。

- 相続放棄の検討と情報収集: 故人の財産状況(プラス・マイナス)を調査し、相続放棄のメリット・デメリットを把握します。

- 必要書類の準備: 上記の必要書類を収集します。

- 申述書の作成: 家庭裁判所指定の申述書に必要事項を記入します。

- 家庭裁判所への申述: 必要書類を添えて家庭裁判所に提出します。

- 照会書への回答: 裁判所からの照会書に回答し返送します。

- 相続放棄申述受理通知書の受領: 相続放棄が受理されると通知書が送られてきます。

相続放棄の手続きは誰がおこなう?

相続放棄は、原則として相続人本人が申し立てます。 相続人のうち、複数人が相続放棄する場合でも、誰かがまとめて申述の手続きをおこなうことはできません。 各相続人が個別に手続きを進める必要があります。

※但し、相続人が未成年の場合は、法定代理人による申し立てが認められています。

相続放棄の手続きはどこでやる?

必要書類が全て揃ったら、被相続人の生前最後の住所地を管轄する家庭裁判所へ相続放棄の申し立てをおこないます。 申述書と必要書類を管轄の家庭裁判所へ郵送または直接窓口へ出向き提出します。

申述書は、下記よりダウンロードする方法と家庭裁判所から取り寄せる方法があります。

相続放棄の申述から完了まで

申述書の提出後、家庭裁判所より照会書が届きます。 照会書には、相続放棄をする理由や相続を知った経緯等の項目が記載されているため、回答を記入のうえ返送します。

相続放棄の申述が受理された場合、相続放棄申述受理通知書が裁判所から届きますので、これで相続放棄の手続きは完了となります。 この通知書は、相続放棄が正式に認められたことを証明する重要な書類となるため、大切に保管しましょう。

相続放棄の注意点

マイナスの遺産だけでなく、プラスの遺産も相続できない

相続放棄は、マイナスの遺産も含むすべての遺産を放棄することが前提です。 マイナスの遺産は相続せず、プラスの遺産だけ相続する、といったことはできないため、相続放棄は慎重に検討しましょう。

一度相続放棄すると、撤回はできない

相続放棄をしてしまうと一切の財産を相続する権利を喪失してしまいます。 後から「やっぱり相続したかった」というような変更もできないため、注意が必要です。

ただし、詐欺や強迫、判断能力の著しい低下など、特別な事情がある場合は、例外的に撤回や取り消しが認められる可能性があります。この場合は弁護士などの専門家に相談しましょう。

相続の承認及び放棄は、第九百十五条第一項の期間内でも、撤回することができない。

引用元:民法第919条

相続放棄できないケースもある

相続放棄には、「相続の開始を知ってから3ヶ月以内」という期限があります。この3ヶ月の間に、以下のような行動をしてしまうと、相続放棄ができなくなる可能性があります。

- 相続財産を処分したり、使い込んだりした場合

故人の財産を売却したり、預貯金を引き出して使ったりする行為は、相続する意思があるとみなされます。 - 3ヶ月の期限内に相続放棄の手続きをしなかった場合

何もしないまま3ヶ月が過ぎてしまうと、自動的に相続を承認したことになります。 - 相続放棄の手続き後でも、財産を隠したり消費したりした場合

一度相続放棄をした後でも、故意に財産を隠したり使ったりすると、放棄が無効になることがあります。

これらの行為は「法定単純承認(ほうていじんじゅんしょうにん)」と呼ばれ、法律によって相続人が「相続する意思がある」とみなされてしまいます。一度法定単純承認が成立すると、借金などのマイナス財産も含め、すべての遺産を相続しなければならなくなります。

そのため、相続放棄を考えている場合は、故人の財産には安易に手を触れないように、そして期限内に確実に手続きを進めるようにしましょう。

金銭的な利益は得られないため、勿体ない

トラブルになりやすい共有持分を相続したくない、相続トラブルに巻き込まれたくないからといって、相続放棄をして他のプラスの財産まで相続しない場合、当然ですが金銭的な利益を得ることはできません。

もちろん、結果的に負の財産が多い場合は、相続放棄をすることも有効な手段といえますが、共有持分は自己の持分のみであれば、自己の判断で売却することもできます。 一旦相続をした後に、自己の共有持分のみを売却して現金化を図るという手段も検討してみるのも一つです。

遺言書の有無の確認

相続放棄を検討する前に、被相続人が遺言書を残していないか確認することは非常に重要です。 遺言書がある場合、遺言の内容が法定相続分よりも優先されることがあります。

特に、遺贈(遺言によって財産を贈与すること)があった場合、相続放棄の判断に影響を与える可能性があるため注意が必要です。 遺言によって特定の共有持分が遺贈されている場合、相続放棄をしてもその遺贈が無効になるわけではないため、専門家への確認をおすすめします。

団体信用生命保険(団信)への加入状況の確認

不動産に住宅ローンが残っている場合、被相続人が団体信用生命保険(団信)に加入していたかを確認しましょう。 団信に加入していれば、被相続人が亡くなった際に、その生命保険によって住宅ローンの残債が完済されます。

この場合、マイナスの財産であるローンがなくなるため、相続放棄をする必要がなくなる可能性があります。 団信の有無を知らずに相続放棄をしてしまうと、せっかくの不動産を放棄することになりかねません。

共有名義不動産の相続放棄で特に注意すべきトラブルポイント

共有名義の不動産を相続放棄する際には、通常の相続放棄とは異なる、特有のトラブルポイントがあります。

遺産分割協議の難航

共有持分を持つ人が亡くなり、複数の相続人がいる場合、その共有持分を誰が引き継ぐかで意見が対立し、遺産分割協議が難航するケースがあります。 特定の相続人が相続放棄をしても、残りの相続人でその持分をどうするかを決めなければなりません。 共有者が増えることで、さらに意見の調整が難しくなることもあります。

管理や売却における共有者間の意見の相違

共有名義の不動産は、その管理や売却において、共有者全員の同意が必要となる場面が多くあります。 相続によって新たな共有者が増えると、それぞれの共有者の考え方やライフスタイルが異なるため、意見が一致せず、不動産の有効活用や売却が困難になることがあります。 例えば、一人が売却を希望しても、他の共有者が反対すれば売却を進めることはできません。

共有名義特有の税金問題

共有名義の不動産では、固定資産税などの税金を共有者全員で負担することになります。 しかし、実際には一人が全額を支払っていたり、負担割合が曖昧だったりすることが原因で、後に金銭的なトラブルに発展するケースがあります。 また、相続放棄によって持分が移った場合、その移転が贈与とみなされ、贈与税が課される可能性がないか、税務上の確認も重要です。

共有名義のトラブルを未然に防ぐ選択肢

共有名義の不動産に関する将来のトラブルを避けるためには、相続放棄以外の選択肢も検討することが有効です。

共有持分の専門業者への売却

相続によって共有持分を取得したものの、他の共有者との関係性や管理の煩雑さから手放したいと考える場合、共有持分を専門に買い取っている不動産会社に売却するという方法があります。

共有持分は、他の共有者の同意がなくても単独で売却することが可能です。 この方法であれば、現金化できるだけでなく、将来的なトラブルから解放されるメリットがあります。

他の共有者への売却(持分売買)

もし、他の共有者があなたの持分を買い取ることに同意してくれるのであれば、他の共有者へ売却することも選択肢の一つです。 身内の間での取引となるため、比較的スムーズに進む可能性があります。 ただし、価格交渉や条件面でトラブルにならないよう、事前にしっかりと話し合い、書面で合意しておくことが大切です。

遺言書や家族信託の活用

被相続人が存命中に、将来の共有持分のトラブルを避けるための対策を講じることも可能です。 遺言書を作成し、特定の共有持分を特定の相続人に単独で相続させるよう指定したり、「家族信託」という制度を活用して、共有不動産の管理・処分に関する権限を特定の人物に集約したりすることで、将来の相続トラブルを未然に防ぐことができます。 これらの方法は専門的な知識が必要となるため、弁護士や司法書士に相談することをおすすめします。

まとめ

相続はいつ自分に降りかかってくるかわかりません。 日ごろから準備をしていたとしても想定外のことが起こりがちです。 相続のトラブルは親族間のトラブルに発展し、修復不可能な絶縁状態になってしまう場合もありますので、不安がある方はまず専門家に相談してみるとよいでしょう。

センチュリー21 中央プロパティーは、共有持分を専門とする不動産会社です。 共有持分のトラブルでお悩みの方は、ぜひご相談ください。

この記事の監修者

弁護士

弁護士。兵庫県出身。東京大学法学部卒業。東京弁護士会所属。弁護士資格のほかマンション管理士、宅地建物取引士の資格を有する。共有物分割訴訟、遺産分割調停、遺留分侵害額請求など共有持分をはじめとした不動産案件や相続案件を多数請け負っている。