共有持分譲渡の前に知っておきたい!譲渡の種類と税金の違い

共有持分譲渡の4つの方法!譲渡時の注意点や税金の違いまで解説

目次

複数人で所有する不動産の「自分の持ち分(共有持分)」だけを整理したい。そう考えたとき、最も大きな壁となるのが「他の共有者との関係」と「複雑な税金」です。

本記事では、共有持分を譲渡する以下4つの手法を徹底比較し、あなたが最も損をせず、かつ円満に解決するための選び方を専門家視点で解説します。

- 売却

- 贈与

- 放棄

- 分割

【無料相談】共有持分の譲渡・売却に関するお問い合わせはこちら ≫

共有持分の譲渡とは?

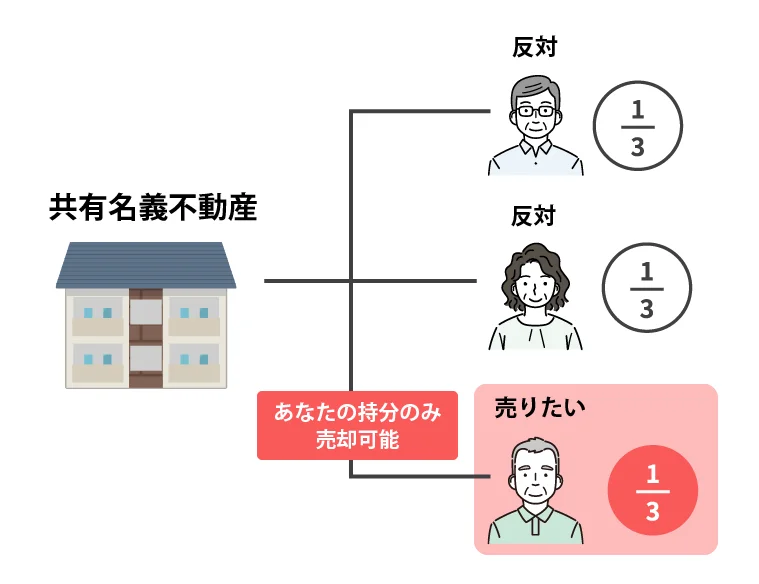

共有持分の譲渡とは、複数人で所有している不動産の各自の所有権(共有持分)を、売却や贈与などの手段を用いて他人や他の共有者に移転させることです。

例えば、図のようにあなたの持分である3分の1の権利を他人に移転するイメージです。

共有持分の譲渡を検討する背景には、共有名義不動産ならではの理由があります。

共有名義不動産は、所有者が複数人存在することから、自分一人の意思で不動産を自由に活用することができません。

例えば、共有名義不動産を売却したい場合、共有者全員の同意が必要です。共有者の中に、誰か一人でも売却に反対する人がいる場合、共有不動産の全体売却はできません。

こうした経緯から、「自分の権利を活かせないのであれば、不動産の所有権を持っていても仕方ない」という理由で、共有持分の譲渡を検討する人は増えています。

なお、、自分の持分のみを譲渡するのであれば他の共有者の同意は不要です。

【無料相談】共有持分の譲渡・売却に関するお問い合わせはこちら ≫

譲渡の際は持分移転登記が必要

共有持分を売却や贈与などで譲渡した際は、法務局で「持分移転登記」の手続きが必要です。

この登記手続きを行うことで、不動産の所有権が移転したことを公的に証明し、第三者に対して権利を主張(対抗)できるようになります。

登記を怠ると、元の所有者に借金があった場合などに持分を差し押さえられるリスクも考えられます。

安全な取引のためにも、譲渡が完了したら速やかに登記手続きを行いましょう。

持分移転登記はご自身でも申請可能ですが、書類作成が複雑なため、司法書士に依頼するのが一般的です。

【無料相談】共有持分の譲渡・売却に関するお問い合わせはこちら ≫

【診断】あなたに最適な共有持分の譲渡方法はどれ?

譲渡には主に4つの方法があります。状況に合わせて最適なものを選びましょう。

| 目的 | 最適な方法 | 特徴 |

| 現金を手にしたい | 売却 | 他の共有者や専門業者に売り、現金化する。 |

| 特定の親族に譲りたい | 贈与 | 無償で譲る。 贈与税の確認が必須。 |

| 関わりを一切断ちたい | 放棄 | 自分の意思だけで離脱。 持分は他の共有者へ。 |

| 不動産をスッキリ分けたい | 分割 | 土地を切り分けるか、全体を売って分ける。 |

方法①:共有持分を売却する

自分の持分を売って現金を得る方法です。

他の共有者に「私の分を買ってほしい」と打診するか、共有持分を専門に扱う不動産会社に売却を依頼します。

ただし、売却先によって売却価格の相場が大きく変わりますので、注意が必要です。

| 譲渡先 | 売却相場の目安 | 特徴・メリット |

|---|---|---|

| 他の共有者 | 市場価格 × 持分割合 | 相手は「単独所有」に近づくため、高く買ってくれる可能性大。 |

| 買取業者・投資家 | 市場価格 × 持分割合 × (1/2〜1/3) | 親族と話したくない場合に最適。最短数日で現金化が可能。 |

- メリット:

まとまった現金が手に入る。業者買取なら共有者に内緒で進めることも可能。 - デメリット:

第三者に売る場合は相場が大幅に下がる。売却益が出ると「譲渡所得税」がかかる。

【無料相談】共有持分の譲渡・売却に関するお問い合わせはこちら ≫

方法②:共有持分を贈与する

自分の持分を無償で誰かに譲る方法です。主に親族間での相続対策として利用されます。

譲る側と譲り受ける側の合意のもと、所有権移転登記(名義変更)を行います。

- メリット:

- 相手を選べる: 放棄とは違い、特定の1人に全ての持分を集約できる。

- 相続対策: 暦年贈与(年間110万円の非課税枠)を活用し、数年かけて計画的に移転することで将来の相続税を抑えられる。

- デメリット:

- 相手に税負担: もらった側に「贈与税」や「不動産取得税」がかかるため、事前の相談がないとトラブルになる。

- 合意が必要: 相手が「いらない」と言えば成立しない。

方法③:共有持分を放棄する

「自分の持ち分はいらない」と一方的に宣言し、権利を手放す方法です。

他の共有者に対して「持分を放棄する」という意思表示をします。放棄された持分は、残った共有者たちにその持分比率に応じて配分されます。

- メリット:

- 対価を求めないため、共有関係から最も早く離脱できる可能性があります。

- デメリット・注意点:

- 意思表示は一人でできますが、登記(名義変更)には他の共有者の協力が必要です。

- 他の共有者から見れば「勝手に自分の持ち分が増えて、その分税金も増える」ことになるため、拒絶されると裁判(登記引取請求訴訟)になるケースもあります。

【無料相談】共有持分の譲渡・売却に関するお問い合わせはこちら ≫

方法④:共有不動産を分割する

「持分」ではなく「不動産そのもの」を整理して分ける方法です。

| 分割方法 | 内容 | こんな人におすすめ |

| 現物分割 | 土地を物理的に切り分ける | 土地が広く、それぞれが単独所有したい場合 |

| 換価分割 | 全体を売って現金を分ける | 最も高く現金化したい場合(全員の合意が必須) |

| 代償分割 | 1人が所有し、他へ現金を払う | その不動産に住み続けたい人がいる場合 |

- メリット:

各共有者が平等に恩恵を受けやすく、トラブルの根本解決になる。 - デメリット:

共有者全員の同意が必要。1人でも反対すれば、裁判(共有物分割請求訴訟)で争うことになり、時間と費用がかかる。

【無料相談】共有持分の譲渡・売却に関するお問い合わせはこちら ≫

持分の譲渡方法による税金の違い

持分の譲渡を行う場合、譲渡方法によってかかる税金が異なります。

ここでは、売却、贈与、放棄、分割の4つのパターンで掛かる税金について解説します。

①:共有持分の売却でかかる税金

共有持分を売却した際、その譲渡所得に対して所得税と住民税が課されます。

譲渡所得の計算方法は以下の通りです。

- 譲渡所得 = 売却価格 -(取得費 + 譲渡費用)- 特別控除(該当する場合)

取得費には、不動産購入時の代金(減価償却分を差し引いた額)や仲介手数料、改良費・設備費などが含まれます。取得費が不明な場合、売却価格の5%を取得費として計上することも可能です(実際の取得費が5%を下回る場合も適用)。

譲渡費用には、売却時にかかった仲介手数料、印紙税、測量費、立ち退き料、解体費用などが含まれます。また、特別控除として、「マイホームを売却した際に適用される3,000万円の控除」などが該当する場合があります。

最終的に計算された譲渡所得に、売却時の所有期間(売却年の1月1日時点)に応じた税率を適用して、所得税と住民税が決まります。

税率は、不動産の所有期間によって異なります。

- 短期譲渡所得(所有期間5年以下)

所得税率 = 30.63%(所得税30% + 復興特別所得税0.63%)、住民税率 = 9% - 長期譲渡所得(所有期間5年超)

所得税率 = 15.315%(所得税15% + 復興特別所得税0.315%)、住民税率 = 5%

所得税は不動産売却によって得られた利益に対して課税される形になります。すなわち、当時の購入価格よりも売却価格の方が安かった場合(譲渡所得がマイナスの場合)、所得税はかかりません。

【無料相談】共有持分の譲渡・売却に関するお問い合わせはこちら ≫

②:共有持分の贈与でかかる税金

共有持分の贈与が行われた場合、原則として持分を取得した人に贈与税が課される可能性があります。贈与税の計算式は以下の通りです。

- 贈与税 = {(固定資産評価額 × 共有持分割合)- 基礎控除110万円}× 税率 - 控除額

税率は課税価格に応じて10~55%で、直系尊属からの贈与には特別税率が適用されます。(詳細な税率や控除については国税庁の贈与税の速算表等をご確認ください)。

贈与による共有持分の譲渡は、生前贈与を活用した相続税対策として利用されることがあります。「暦年贈与」という制度を使い、毎年110万円以下の財産を分散して贈与することで非課税にする方法です。

例えば1,100万円の不動産を10年にわたって110万円ずつ贈与するケースが考えられます。ただし、贈与する都度、不動産取得税や登録免許税といった登記費用が発生するため、登記費用が相続税削減額を上回らないか確認が必要です。

③:共有持分の放棄でかかる税金

共有持分の放棄も同様に、持分を取得した人に贈与税が課される可能性があります。

他の共有者が持分を放棄し、残された共有者が持分を取得する場合、その持分は、相続税法上、他の共有者が贈与または遺贈により取得したものとみなされるため、持分を取得した共有者には贈与税などの税金の支払い義務が発生します。

対価を得ないで持分を取得するのは、単に無料で土地を譲り受けたのと変わらないためです。

他の共有者が持分を放棄した際には税金関係に注意しましょう。

【参考条文】 相続税法第9条(みなし贈与)

「第五条から前条まで及び次節に規定する場合を除くほか、対価を支払わないで、又は著しく低い価額の対価で利益を受けた場合においては、当該利益を受けた時において、当該利益を受けた者が、当該利益を受けた時における当該利益の価額に相当する金額(対価の支払があつた場合には、その価額を控除した金額)を当該利益を受けさせた者から贈与…により取得したものとみなす。…」

相続税法基本通達9-12(共有持分の放棄)

「共有に属する財産の共有者の1人が、その持分を放棄(相続の放棄を除く。)したとき、又は死亡した場合においてその者の相続人がないときは、その者に係る持分は、他の共有者がその持分に応じ贈与又は遺贈により取得したものとして取り扱うものとする。」

【無料相談】共有持分の譲渡・売却に関するお問い合わせはこちら ≫

④:共有不動産の分割でかかる税金

先述の通り、共有物の分割には、現物分割・換価分割・代償分割の3つがあります。

| 分割方法 | 詳細 | かかる税金 |

| 現物分割 | 不動産(土地)そのものを分割して、各共有者の単独名義にする方法 | 原則として贈与税はかかりませんが、共有持分割合を上回る部分を取得した場合は贈与税が課されることがあります |

| 換価分割 | 不動産を全体売却し、売却益を共有者で分配する方法 | 譲渡所得税 |

| 代償分割 | 一部の共有者が不動産全体を取得し、他の共有者に代償金を支払う方法 | 譲渡所得税 |

分割方法によって、かかる税金が異なります。

現物分割の場合は原則として贈与税はかかりませんが、状況によっては課税される場合がある点に注意が必要です。換価分割・代償分割の場合は、譲渡所得税がかかります。

共有持分を譲渡する際の注意点

共有持分の譲渡を行う際、トラブルを避けるために、以下の5点は必ず確認してください。

- 住宅ローンの残債確認: 不動産全体に抵当権がある場合、ローン完済が原則です。

- 持分割合の正確な把握: 登記簿謄本を取り寄せ、最新の状態を確認しましょう。

- 親族への配慮(任意): 同意は不要ですが、事後報告になると感情的な対立を生む可能性があります。

- 契約書の作成:譲渡内容に応じた契約書を作成し専門家によるリーガルチェックを行いましょう。

- 譲渡所得の確定申告: 売却した翌年の2月〜3月には申告が必要です。

①:住宅ローンの残債がないか確認する

共有名義不動産が住宅ローンを組んでいる場合、その不動産全体に「抵当権」が設定されていることが一般的です。

この抵当権が設定されたままでは、原則として持分のみを売却・譲渡することはできません。

譲渡するためには、金融機関の承諾を得て抵当権を抹消する必要がありますが、ローンが残っている状態で承諾を得るのは非常に困難です。

まずはローン残債がどのくらいあるのか、誰が返済義務を負っているのか(連帯債務者など)を正確に確認しましょう。

②:自身の持分割合を正確に把握する

買取業者や仲介業者への相談前に、自身の持分割合は把握しておくようにしましょう。

売却の場合は、物件の価値を査定するために持分割合の情報が必要になります。「登記事項証明書」を取得して確認しましょう。登記事項証明書は、最寄りの法務局で取得できるほか、オンラインでの請求も可能です。

相続登記や、遺産分割協議を終えていないことによって自身の持分が正確に分からない場合(遺産共有状態)は、共有持分の専門業者に被相続人と自身の関係を説明し、自身の持分比率を把握しましょう。

③:売却前に他の共有者に売却する旨を伝えておく

自身の持分のみを譲渡したい場合、共有者間で譲渡が成立することが最も望ましい方法です。

共有者間で話し合いができる状態であれば、自身の持分について譲渡したい意向がある旨を事前に伝えておきましょう。伝えずに動くことで、後々トラブルに発展してしまうケースがあります。

自身の意向を伝えるとともに、他の共有者の意向も確認しておくようにしましょう。

④:譲渡内容に応じた契約書を作成する

売却の場合は「売買契約書」、贈与の場合は「贈与契約書」が必要になります。

契約書は、後のトラブルを防ぐだけでなく、持分移転登記の手続きでも必要となる重要な書類です。

金額や不動産の情報、譲渡の条件などを明確に記載し、当事者双方が署名・捺印して保管します。

特に個人間で取引を行う場合は、内容に不備がないか専門家によるチェックを受けると安心です。

⑤:売却後に譲渡所得が発生する場合は確定申告を行う

共有持分の売却や換価分割・代償分割によって利益(譲渡所得)が出た場合は、確定申告が必要になります。

申告を忘れたり、意図的に行わなかったりすると、本来の税金に加えて「無申告加算税」や「延滞税」といったペナルティが課されるため、注意しましょう。

税金の計算や申告手続きが不安な場合は、税理士に相談することをおすすめします。

【無料相談】共有持分の譲渡・売却に関するお問い合わせはこちら ≫

【解決事例】CENTURY21中央プロパティーが選ばれる理由

共有持分の問題は、法的な手続き以上に「親族間の感情」や「複雑な税務」が障壁となります。

私たちは、単なる仲介業者ではなく、共有持分に特化したコンサルタントとして、お客様一人ひとりに最適な出口戦略をご提案しています。

事例1:疎遠な親族との関係を壊さず、仲介で高値売却を実現

【背景】

A様は、10年前に亡くなった父親から実家の共有持分(1/3)を相続しました。

他の共有者である伯父とは長年疎遠で、連絡を取るのもストレスという状態。A様は「とにかく早く手放したいが、親族関係に亀裂は入れたくないし、不当に安く買い叩かれるのも避けたい」と悩まれていました。

【中央プロパティーの対応】

弊社がコンサルタントとして間に入り、伯父様に「A様の権利を整理することで、将来的な管理負担や相続トラブルを未然に防げる」とメリットを丁寧に説明しました。

直接対面すると感情的になりやすい交渉も、第三者が介入することで冷静に進み、最終的には弊社が提携する専門投資家への「仲介売却」が成立。

【結果】

一般的な買取業者よりも約20%高い価格での売却に成功。

A様は伯父様と一度も顔を合わせることなく、親族としての礼儀を保ったまま、納得のいく対価を得て共有関係から離脱されました。

事例2:多額の贈与税を回避。税金対策として「第三者売却」を選択

【背景】

B様は、高齢になった母親が持つ共有持分(1/2)を無償で譲り受ける(贈与)予定でした。

しかし、不動産の評価額が高く、受贈者であるB様に数百万円の「贈与税」がかかることが判明。B様にはその納税資金がなく、「良かれと思って譲り受けるのに、これほど高額な税負担があるのか」と立ち止まってしまいました。

【中央プロパティーの対応】

弊社は提携税理士とともにシミュレーションを行い、「無理に贈与を受けて高額納税するよりも、現時点で持分を第三者に売却し、現金化して相続に備える」プランを提案。

共有持分専門の買取ネットワークを活用し、現況のまま(母親が居住したまま)持分のみを買い取る第三者を選定しました。

【結果】

贈与税の支払いに悩むことなく、B様はお母様の持分売却によってまとまった生活資金を確保。将来の相続時における「負の動産」化を防ぎ、納税の不安を解消した形でのクリーンな現金化を実現しました。

中央プロパティーの解決力

- 「会わない・揉めない」調整力:

専門スタッフが窓口となり、親族間のストレスを最小限にします。 - 税務・法務のワンストップ対応:

提携の税理士・弁護士・司法書士と連携し、最も手残りの多い方法を導き出します。 - 豊富な買取・仲介実績:

共有持分という「訳あり物件」でも、独自のネットワークで最適な買主を見つけます。

共有持分の譲渡に関するご相談は中央プロパティーへ

共有持分の譲渡は、単なる手続きではなく「親族関係の整理」という側面を持ちます。

中央プロパティーでは、これまで40,000件以上の共有持分問題を解決してきました。

- 「他の共有者と顔を合わせたくない」

- 「税金で損をしたくない」

- 「住宅ローンが残っているが手放したい」

このような複雑なケースでも、弁護士・税理士と連携し、あなたの状況に合わせた最適な「出口戦略」をご提案します。

まずは無料査定・相談から、一歩踏み出してみませんか?

【無料相談】共有持分の譲渡・売却に関するお問い合わせはこちら ≫

共有持分の売却をお考えの方へ

CENTURY21中央プロパティー

CENTURY21中央プロパティー

共有者とのトラブルや相続不動産の売却については、当社の無料相談窓口をご利用ください。

「まずは査定額を知りたい」という方は、以下の査定フォームをご利用ください。

共有持分の譲渡に関するよくある質問

Q1. 私の持分を第三者に売った後、他の共有者はどうなりますか?

A. 他の共有者の権利が勝手に消えたり、追い出されたりすることはありません。

買主(第三者)は、あくまでお客様が持っていた「持分割合」を引き継ぐだけです。

ただし、新しい共有者(買主)から他の共有者に対して、共有状態の解消(買い取りの打診や不動産全体の売却など)に向けた話し合いが提案されることが一般的です。

中央プロパティーでは、残された共有者の方にも配慮し、極力トラブルにならない属性の買い手を選定いたします。

【無料相談】共有持分の譲渡・売却に関するお問い合わせはこちら ≫

Q2. 住宅ローンが残っている持分でも譲渡できますか?

A. 原則として、住宅ローンの完済(抵当権の抹消)が必要です。

不動産全体に抵当権が設定されている場合、銀行の承諾なしに持分だけを譲渡することは困難です。

ただし、「売却代金でローンを完済できる場合」や「専門業者が残債処理を含めて買い取る場合」など、解決策はいくつかあります。ローンの残債がある方も、まずは一度ご相談ください。

Q3. 他の共有者に内緒で、こっそり譲渡を進めることは可能ですか?

A. はい、可能です。 共有持分の譲渡に他の共有者の同意は不要ですので、法律上、事前に相談する義務はありません。

特に専門業者へ売却する場合、弊社が間に入ることで、他の親族に知られることなく手続きを完了させ、売却代金を受け取ることが可能です。

ただし、譲渡後の登記によって所有者が変わった事実は、後日他の共有者が登記事項証明書を取得した際に判明します。

Q4. 共有持分は、一般的な不動産相場より安くなると聞きましたが本当ですか?

A. はい、残念ながら単独所有の不動産に比べると坪単価は下がるのが一般的です。

共有持分は「自分一人で自由に使えない」という制限があるため、買い手のリスクが考慮されるからです。

しかし、中央プロパティーでは全国の投資家ネットワークを活用し、「仲介」の仕組みを用いて複数の買い手を競わせることで、一般的な買取業者の提示額よりも高い価格での成約を目指しています。

【無料相談】共有持分の譲渡・売却に関するお問い合わせはこちら ≫

共有持分の売却をお考えの方へ

CENTURY21中央プロパティー

CENTURY21中央プロパティー

共有者とのトラブルや相続不動産の売却については、当社の無料相談窓口をご利用ください。

「まずは査定額を知りたい」という方は、以下の査定フォームをご利用ください。

この記事の監修者

税理士

ワールド法律会計事務所 代表

東京税理士会 日本橋支部所属登録番号 117651

ワールド法律会計事務所の代表を務める、相続税のスペシャリスト。特に共有持分の相続案件で多く相談される相続税が得意分野。

生前贈与や親族間の不動産売買など、多岐にわたる相続対策にも豊富な経験と実績を持つ。税務の専門知識と実践的なアドバイスで、複雑な税金問題をサポート。