共有持分の売却相場はいくら?売却先で変わる価格と高く売る秘訣

共有持分の売却相場はいくら?売却先で変わる価格と高く売る秘訣

共有持分の売却相場は、売却先によって大きく変動します。

一般的に、共有名義人への売却が最も高値になりやすく、次に仲介業者を経由した第三者への売却、そして不動産買取業者への売却が最も売却相場が低くなる傾向があります。

この価格差は、共有持分特有の流動性の低さや、買い手側のリスクとリターンの評価、さらには専門知識の有無に起因します。

この記事では、共有持分の売却相場を売却先ごとに詳しく解説し、あなたの共有持分を少しでも高く売るための秘訣と注意点をお伝えします。

共有持分売却の完全ガイド|売却戦略から高額売却のコツまで徹底解説

共有持分の売却相場はいくら?

共有持分の売却相場は、以下の計算式を基準に算出されます。

- 共有不動産全体の評価額×持分割合

例えば、共有不動産全体の評価額が4,000万円で、持分割合が1/2の場合、2,000万円が共有持分の市場価格です。

ただし、実際には、共有持分の売却相場は、「誰に売却するか」によって大きく異なります。 一般的な不動産のように市場価格で売却できることは稀であり、共有持分特有の制限やリスクが価格に反映されるためです。

売却先ごとの共有持分の売却相場は、以下の表のとおりです。

| 売却先 | 売却相場 |

| 共有者 | 共有不動産全体の評価額×持分割合 |

| 買取業者 | 共有不動産全体の評価額×持分割合×30~50% |

| 第三者(投資家など) | 共有不動産全体の評価額×持分割合×50~70% |

共有持分の売却相場①:共有者に売却する場合

共有持分を最も高値で売却できる可能性が高いのが、他の共有名義人に売却するケースです。これは、他の共有名義人が自身の持分を増やすことで、将来的に不動産全体の権利を単独で取得したり、利用上の自由度を高めたりできるメリットがあるためです。

売買価格においては、法律上の定めはないため、「共有不動産全体の評価額×持分割合」という基準をもとに、基本的には当事者間の話し合いで価格が決定されます。

他の共有名義人に買い取る資金力があるか、または購入の意欲があるかによって、価格交渉の余地が変わります。もちろん、共有者と良好な関係性であれば、スムーズに交渉が進み、市場価格に近い価格で売却できる可能性が高まります。

また、共有者がその不動産を単独で利用している場合などは、権利関係を整理したいという意向が強く、高値での買取に応じてくれる可能性もあります。

一方で、他の共有名義人が購入に応じない、または資金がない場合は、この方法は実現できません。価格交渉がまとまらない場合、関係性が悪化する可能性もあります。

共有持分の売却相場②:共有持分専門の買取業者

共有持分のみの買い取りを専門に行う業者へ売却する場合、市場価格の30~50%程度が売却相場の目安となります。

買取業者への売却は、迅速な現金化ができる点がメリットではありますが、市場価格よりもかなり低い価格での売却となってしまうため、慎重に検討する必要があります。

共有持分の売却相場③:仲介業者を経由して投資家

不動産仲介業者を経由して、共有持分のみを投資家に売却する場合、市場価格の50~70%程度が売却相場となります。

投資家が共有持分を購入する理由は、以下の2つです。

- 賃料収入を得るケース

- 不動産全体を取得して転売するケース

投資家は、共有持分を買い取った後、残りの共有者と交渉し、最終的に不動産全体を買い取ろうとします。そして、その不動産にリノベーションなどで付加価値を加えたり、市場が良くなったタイミングで転売し、差益を得ることを目指します。これは、短期間で大きな利益を狙う戦略と言えるでしょう。

もう一つの方法は、その共有不動産から長期的に賃料収入を得ることです。

例えば、もし共有不動産がすでに賃貸物件として貸し出されている場合、投資家は自分の持分割合に応じて、その賃料の何分の一かを請求する権利を持ちます。あなたの持分が1/2であれば、賃料の半分を受け取れるわけです。

また、仮に他の共有者がその物件に住んでいる場合でも同様です。投資家は、自分の持分に応じて、その居住している共有者に対して賃料を請求することが可能です。

このようにして賃料を受け取ることで、投資家は安定した利回りを得ているのです。

買取と仲介で売却相場が異なるのは、「誰が共有持分が抱える固有のリスクや権利調整の手間を負担し、その対価としてどれだけの利益を求めるか」という点が明確に違うためです。

| 依頼先 | リスクや手間を負担する人 | 売却相場への影響 |

| 買取業者 | 買取業者 | あらかじめ、リスクや手間を鑑みて、買取価格は低めに設定される |

| 仲介業者 | 買主(投資家) | 買主がリスクや手間を承知の上で、購入するため買い手が見つかれば売却価格は高め |

ただし、仲介の場合、共有持分は一般的な不動産と比べて買い手が見つかりにくいという大きな課題があります。そのため、一般的な不動産会社ではなく、あくまで【共有持分専門の仲介業者】に依頼することが大切です。

共有持分の売却先は、買取業者と仲介業者どちらがいい?買取業者の目的は何?

共有持分の売却相場が安くなる理由

共有持分の売却相場が安くなる理由は、一般的な不動産売買とは異なる、共有持分特有の制限やリスクが多数存在するためです。買い手から見ると「使いにくい」「手間がかかる」「トラブルの可能性がある」といったデメリットが多く、その分、価格が割り引かれることになります。

具体的な理由は以下の通りです。

- 単独で自由に利用・処分できないから

- 他の共有者とのトラブルリスクがあるから

- 買い手が限定されるから(需要が低い)

①単独で自由に利用・処分できないから

共有持分だけでは、その不動産全体を自由に利用したり、建て替えや大規模なリフォーム、賃貸に出すといった重要な決定を単独で行うことはできません。原則として、他の共有者全員の同意が必要です。

自分の持分だけを売却することは可能ですが、不動産全体を売却するには他の共有者全員の同意が必要です。このため、買い手は将来的に自由に売却できる保証がないというリスクを抱えます。

もし他の共有者がその不動産に居住している場合、共有持分を購入しても、すぐに住めるわけではありません。立ち退き交渉が必要になることもあり、そのための手間や費用、時間がかかります。

②他の共有者とのトラブルリスクがあるから

不動産の管理方法、修繕費用、売却価格など、共有者間で意見が対立する可能性が常にあります。

例えば、固定資産税や管理費などの維持費用は、共有者全員で分担するのが原則ですが、中には支払いに応じない共有者がいる可能性もあります。

さらに、新たな共有者が加わることで、権利関係がさらに複雑になり、合意形成が難しくなることも安くなる要因です。

③買い手が限定されるから(需要が低い)

上記のような利用制限やトラブルリスクがあるため、一般の個人が「住むため」に共有持分のみを購入することはほとんどありません。

共有持分を購入するのは、他の共有者か、共有持分専門の不動産買取業者、投資家に限られることがほとんどです。買い手が限られるため、競争原理が働きにくく、価格が上がりにくい構造になります。

先述の通り、買取業者は、買い取った後に他の共有者との交渉や、最終的な不動産全体の売却・活用を見込んでいます。その際の手間、費用、リスクを考慮した上で、自社の利益を確保するために、買取価格は市場価格よりも低く設定されます。

共有状態を解消したい方必見!共有名義不動産の持分を処分する方法

共有持分の売却相場を決める査定ポイント

共有持分の売却相場を決める査定ポイントは、以下の通りです。

- 不動産の立地条件

- 築年数や構造

- 持分割合と共有者の人数

- 居住中の人がいるかどうか

- 建物と土地両方の持分を持っているかどうか

- 住宅ローンの残債務の有無

- 隣地との境界標が明確か

1. 不動産の立地条件

不動産取引において最も基本的な要素の一つが立地条件です。これは共有持分の場合でも例外ではありません。

駅からの距離、周辺の商業施設、学校、病院、治安、再開発計画の有無など、立地が良いほど一般的な買い手が見つかりやすく、高値での再販が期待できるため、査定額も高くなります。

賃貸物件として活用しやすい立地であれば、安定した家賃収入が見込めるため、投資対象としての魅力も増します。

2. 築年数や構造

建物がある共有不動産の場合、その建物の状態は査定に大きく影響します。

築年数が古い、あるいは構造に問題がある建物は、修繕や解体費用がかかります。これらの費用は買い手のコストとなるため、査定額から差し引かれます。

さらに、新耐震基準に適合しているか、増改築が適切に行われているかなども評価対象です。これらに問題があると、将来的な売却や利用に制限がかかる可能性があるため、査定額が下がります。

マンションや一戸建ての場合、間取りや設備が現代のニーズに合っているかどうかも重要です。

3. 持分割合と共有者の人数

持分の割合と共有者の人数は査定に大きく関わります。

なぜなら、持分割合が大きいほど、業者側が購入後に不動産全体に対する影響力を持ちやすくなるからです。特に過半数を超える持分であれば、単独で管理行為(賃貸契約など)を行えるため、業者の戦略の幅が広がり、高評価につながりやすいです。

共有者の人数が多ければ多いほど、それぞれの共有者と交渉し、合意形成を図る手間と時間がかかります。これは業者にとってのリスクとコストとなるため、人数が多いほど査定額は低くなる傾向があります。

最終的に共有物分割請求訴訟を行う際も、共有者が多いと手続きが複雑化し、費用も増大する可能性があります。

4. 居住中の人がいるかどうか

対象の共有不動産に誰かが住んでいるかどうかは、査定額に大きな影響を与えます。

もし他の共有者や第三者が居住している場合、買取業者はその不動産を自由に利用したり、売却したりするために、立ち退き交渉を行う必要があります。これには、時間や費用、法的なリスクが伴うため、査定額は大幅に低くなります。

賃貸物件として第三者が居住している場合は、家賃収入が見込めるため、一定の評価はされますが、居住者がいることによる制約(自由なリノベーションができないなど)も考慮されます。

誰も住んでおらず、すぐに活用できる状態であれば、業者は迅速に計画を進められるため、査定に有利に働くことがあります。

5. 建物と土地両方の持分を持っているかどうか

共有持分が、建物のみなのか、それとも土地と建物の両方なのかによっても査定は変わります。

例えば、土地の共有持分だけを持っていて、建物は別の人が所有しているようなケースです。この場合、建物と土地の所有者が異なるため、不動産全体の利用や処分に大きな制限がかかります。

土地だけを持っていても、その上に他人の建物が建っていれば、自由に利用したり売却したりするのが非常に難しくなります。

そのため、一般的には土地と建物の両方を所有している場合の方が、権利関係がシンプルで、再販価値も高くなります。

6. 住宅ローンの残債務の有無

共有持分対象の不動産に住宅ローンなどの残債が残っているかどうかも重要な査定基準です。

ローンが残っている場合、通常は不動産に抵当権が設定されています。抵当権がついたままの共有持分を購入すると、もしローンの返済が滞った場合に、購入した持分も差し押さえの対象となるリスクがあります。

業者はこの抵当権を解除するために、残債の一括返済を促したり、複雑な手続きをしたりする必要があります。これらの手間やリスクが査定額に反映されます。

ローン残債が不動産の評価額を上回る「オーバーローン」の状態だと、売却がさらに困難になり、査定額も極めて低くなるか、買取自体が難しくなることもあります。

7. 隣地との境界標が明確か

特に土地を含む共有持分の場合、隣地との境界標が明確に設置されているかどうかも査定に影響します。

境界標が明確であれば、隣地との境界を巡るトラブルが発生するリスクが低くなります。これは、業者側が不動産を再販する際にも買い手にとって安心材料となります。

境界標がない場合や、不明確な場合は、隣地との境界確定のために測量を行う必要があります。測量には費用と時間がかかるため、この費用が査定額から差し引かれることになります。

境界が明確であることは、不動産売買において基本的な要件の一つであり、売却プロセスを円滑に進めるために重要視されます。

共有持分の査定方法

共有持分を高額で売却するには、自身の保有する不動産の相場を知ることと不動産会社をいくつか比較することが大切です。

また、依頼する不動産会社がどのような査定方法を採用しているかも重要なポイントになります。

不動産の査定方法は以下の通りです。

- 机上査定

- 不動産鑑定士による鑑定

- AI査定

机上査定

机上査定は、最低限の物件情報をもとに簡易的に査定額を算出する査定方法です。

不動産会社は、土地や物件の相場をある程度把握しているため、過去の取引事例や一般的な相場価格を参考に概算の売却査定額を出すことができます。

但し、上記で解説した通り査定に影響するポイントは複数あり、それらが複合的に絡み合い査定額が決まるため、一不動産会社の経験値や事例に基づく机上査定は正確性に欠け、あまり参考になりません。

不動産鑑定士による鑑定

不動産鑑定士査定は、不動産査定の専門家である「不動産鑑定士」が実際に現地に訪問し、より詳細な情報をもとに査定額を算出する査定方法です。

不動産鑑定士が作成する「鑑定評価書」は、国が定める基準に則って作成されるため、算出根拠が明確で正確性が高いです。

但し、不動産鑑定士への依頼には費用がかかる点は注意が必要です。

AI査定

AI査定は、AIつまり人工知能が膨大なデータに基づき査定額を算出する査定方法です。

AIが持つ過去の類似物件の取引情報等のデータベースをもとに、短時間で精度の高い査定額を算出することが可能です。

共有持分を高く売却する方法

共有持分は独特の性質を持つため、通常の不動産とは異なる戦略が必要です。あなたの共有持分をより高く売却するための方法は、以下の4つです。

- 持分割合を増やしておく

- 共有持分専門の不動産会社に依頼する

- 不動産鑑定士に査定を依頼する

- 売却にかかる費用を抑える

1. 持分割合を増やしておく

特に共有者が3名以上と多いケースでは、他の共有者の持分を買い取り、ご自身の持分割合を増やしておくことが非常に有効な手段です。

持分割合が大きくなると、売却時に手元に入る金額が増えるだけでなく、不動産会社からの査定額も上がる可能性があります。例えば、持分割合が過半数(2分の1超)を超えると、共有物の利用や改良行為(賃貸借契約を結ぶなど)を単独で行うことが可能になります(民法第252条)。これにより、不動産を貸し出して収益化を見込めるようになるため、買い手にとっての価値が高まり、査定も比較的高くなるのです。

2. 共有持分専門の不動産会社に依頼する

共有持分の売却は、通常の不動産売買とは性質が大きく異なるため、共有持分専門の不動産会社に依頼するのが賢明です。

共有持分には、他の共有者との権利調整、トラブル対応、複雑な法的手続きなど、専門的な知識がなくては取り扱いが難しい要素が多々あります。賃貸や単独名義の土地売買がメインの一般の不動産会社では、これらの知識や経験が不足しており、適切な采配ができない可能性があります。

共有持分専門の業者であれば、これらの特殊な状況に精通しているため、スムーズかつ適切なサポートが期待できます。

「買取業者」と「仲介業者」の選び方 不動産会社には、大きく分けて「買取業者」と「仲介業者」の2種類が存在します。

- 買取業者:

不動産会社が直接あなたの共有持分を買い取ります。「安く購入し、高く転売する」ことで利益を得るビジネスモデルのため、なるべく安く仕入れようとします。価格は安くなりますが、短期間で現金化したい場合に適しています。 - 仲介業者:

買主を探し、売買を成立させることで、売買価格に応じた仲介手数料で利益を得ます。そのため、できる限り高値での取引を目指してくれます。 少しでも高く、安心して売却したい場合は、仲介業者に依頼するのが良いでしょう。

信頼できる仲介業者を選ぶ際には、あなたの持分がいくらになるか、共有持分に特化した無料査定サービスを利用して比較検討することをおすすめします。

3. 不動産鑑定士に査定を依頼する

共有持分の土地をより高く売却するためには、不動産鑑定士に査定を依頼することも有効な手段です。

不動産鑑定士は、最難関の国家資格の一つであり、その鑑定書は査定根拠として非常に高い信憑性を持ちます。共有持分は、使用収益に制限があることから購入希望者が少なく、売却価格が低くなりがちですが、不動産鑑定士による客観的な評価を得ることで、市場価格に近い価格で売却できる可能性が高まります。

通常の不動産とは異なり、持分の割合に加えて共有者との関係なども査定価格に影響を与えるため、専門家による鑑定は売却価格の納得感につながり、「もっと高く売れたのではないか」といった後々の後悔を避けることにもつながります。

共有持分の評価については、不動産鑑定士への依頼が無料で可能なサービスもあるため、活用を検討してみてください。

4. 売却にかかる費用を抑える

厳密には「高く売る」方法ではありませんが、手元に残るお金を多くするためには、売却にかかる諸費用を抑えることが非常に重要です。諸費用が膨らめば、その分最終的に手元に残る売却金額は少なくなってしまいます。

共有持分の売却には、主に以下のような費用がかかります。

- 仲介手数料

- 記費用

- 印紙代

- 残置物撤去費用

- 弁護士費用

- 司法書士費用

センチュリー21中央プロパティーなら【諸費用0円】で持分売却 ≫

まとめ:共有持分の高額売却なら当社にお任せください

共有持分の売却相場は、売却先や戦略によって大きく変わります。他の共有名義人への売却が最も高値になりやすいですが、難しければ共有持分専門の仲介業者に依頼し、複数社の査定額を比較することが重要です。

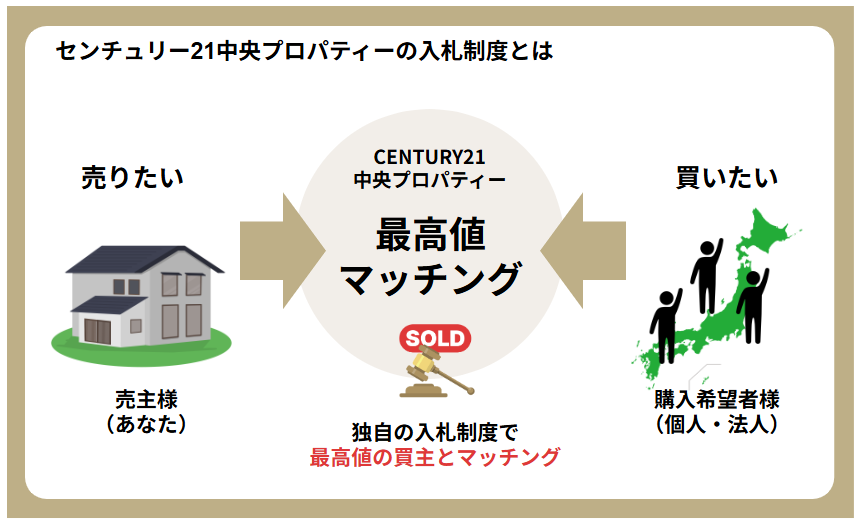

当社センチュリー21中央プロパティーは、共有持分を専門に扱う不動産仲介業者です。

一般市場では、買い手探しが難しい共有持分を独自のネットワークを通じて高額売却を実現します。

当社独自の「入札方式」では、約900名の投資家が一斉入札。競争原理を働かせることで、あなたの底地を最高値で購入してくれる買主とのマッチングが実現します。

共有持分を高く売却したい方は、ぜひ当社へご相談ください。

この記事の監修者

不動産鑑定士

不動産鑑定士。株式会社大村不動産鑑定事務所代表。不動産鑑定評価業務をはじめ、価格査定、意見書作成など不動産の価格に関するスペシャリスト。業者によって査定額に大きな差が生じやすい共有持分の不動産鑑定において市場動向を考慮した査定には定評がある。