共有名義を解消したい…揉めずに進める方法はある?

共有名義を解消したい…揉めずに進める方法はある?

共有名義を解消する方法は様々です。まず、共有者と話し合いができる状態か否か、が重要なポイントになります。この記事では、話し合いができない場合でも、揉めずに共有名義を解消する方法をわかりやすく解説します。

<この記事でわかること>

- 共有名義を解消するべき理由

- 共有名義の解消方法

- 共有名義を解消する流れ

共有名義を解消するべき理由

一般的に、不動産を共有名義で所有することは避けた方が良いと言われています。

不動産の共有状態を解消したほうが良い理由は、以下の通りです。

- 共有者とトラブルになりやすい

- 相続により共有者が増え続ける

共有者とトラブルになりやすい

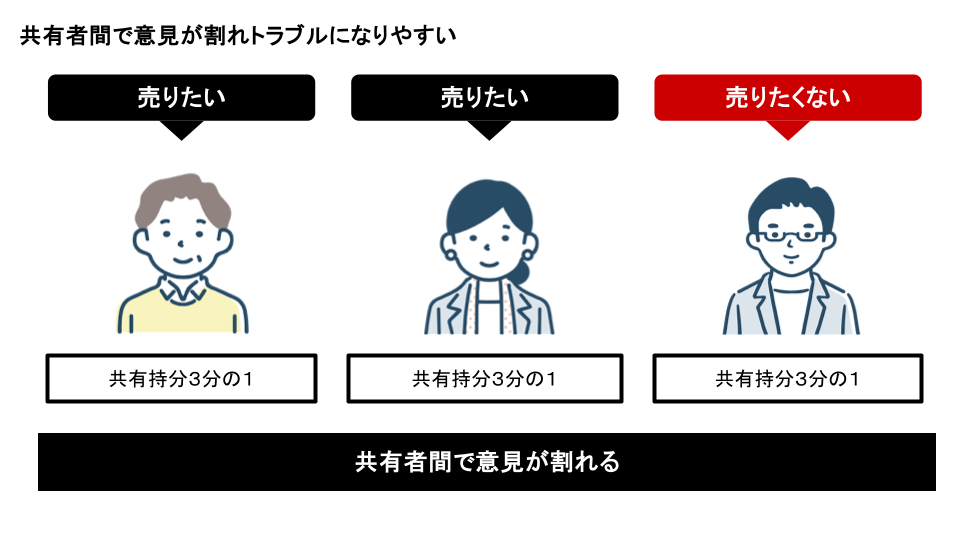

共有者とトラブルになりやすい理由は、不動産の活用や処分方法について、共有者一人の意思では決定できず、他の共有者の同意が必要になるためです。

例えば、兄弟3人で不動産を共有しているとします。3人のうち2人が売却に賛成していても、1人が反対すれば不動産全体を売却することはできないのです。

全員が同じ意見なら問題ないですが、それぞれの主張が違えば不動産の活用方法が決められないことはもちろん、意見の食い違いから共有者間の関係性が悪くなるケースも珍しくありません。最悪の場合、訴訟に発展することもあります。

相続により共有者が増え続ける

共有名義不動産は、相続の対象になります。つまり、共有者に相続が発生する度に、どんどん共有者が増えていきます。

例えばA・Bで不動産を共有していたが、Aが亡くなったとします。Aの相続人がC・D・Eと3人いた場合、相続後はB・C・D・Eの4人で不動産を共有することになります。

このように亡くなった共有者の相続人が複数いれば、共有持分は細分化され共有者の数が増えてしまいます。

相続が繰り返され、面識のない人と共有状態になっているケースも珍しくありません。

先述の通り、共有名義不動産の活用や処分には、共有者の同意が必要です。共有者が増えるほど権利関係も複雑になり、不動産を活用するための意思決定や手続きをスムーズに進められなくなってしまいます。

共有名義を解消する3つのパターン

共有名義不動産のトラブルを防ぐには、共有名義を解消するのが最善策です。

共有名義を解消するには、主に以下の3つのパターンがあります。

- 共有者と話し合いを行う

- 自分の持分を手放すことで共有状態から抜け出す

- 訴訟(裁判)により共有名義を解消する

それぞれの具体的な方法について、解説します。

1.共有者との話し合いにより共有名義を解消する方法

共有者の人数が少ないケースや話し合いができる関係性の場合は、まずは共有者と話し合いを行うことで、共有名義を解消するのがおすすめです。

共有者との話し合いによる具体的な共有名義の解消方法は以下の通りです。

- 共有名義不動産全体を売却する

- 共有者間で持分を売買する

共有名義不動産全体を売却する

「共有名義不動産の活用予定がない」「共有者全員が売却に賛成している」場合など、売却して不動産自体を手放すことで、共有名義を解消することができます。

この方法の最大のメリットは、売却により不動産資産を現金化できる点です。不動産全体の売却は、後でご紹介する「持分のみの売却」よりも大きな金銭的対価を得ることができます。

売却後、売却益(現金)を共有者で分配できるため、不公平感がなく平等性も高いです。

共有者間で持分を売買する

「共有者に資金の余裕がある」「共有者の中に不動産を活用したい者がいる」場合は、共有者間での持分売買を検討しましょう。

例えば、自分は不動産を活用しないけれど、該当の共有名義不動産に居住している共有者がいるとします。その場合は、居住中の共有者に自分の持分を買い取って貰えないか、交渉してみると良いでしょう。

ただし、共有者間でも持分売買は、「いくらで取引するか」で中々合意できないケースが多いです。交渉が難航する場合は、共有名義不動産に詳しい不動産会社に相談してみると良いでしょう。

共有名義専門の不動産会社「センチュリー21中央プロパティー」にご相談ください ≫

2.自分の持分を手放すことで共有状態から抜け出す

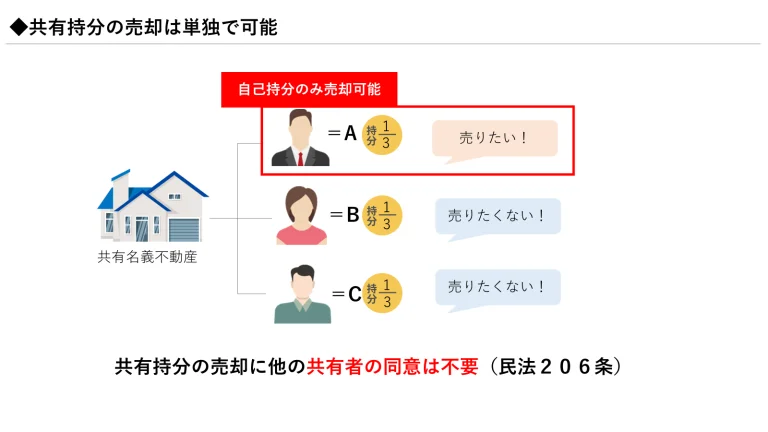

残念ながら、多くの場合で共有者間での話し合いができないのが実情です。そのような場合でも、「自分の持分のみを手放す」ことで、共有者とやり取りせずに、共有名義を解消することが可能です。

共有者の同意なしで、自分の持分を手放す具体的な方法は、以下の通りです。

- 自分の持分のみを第三者に売却する

- 自分の持分のみを放棄する

前提として、共有名義不動産全体を売却する場合は、共有者全員の同意が必要ですが、自己持分のみ売却する場合は、共有者の同意は不要です。(民法第206条)

「共有者との話し合いが難しい」「共有者に内緒で共有状態を解消したい」などの場合は、以下の方法を検討してみましょう。

自分の持分のみを第三者に売却する

先述の通り、自分の持分のみであれば、共有者の同意なしで売却が可能です。

「自分は不動産の活用予定がない」「話し合いをせずに共有状態を解消したい」場合は、持分売却がおすすめです。

メリットとしては、単独の意思で共有名義を解消できることに加えて、金銭的な対価が得られる点です。ただし、不動産全体の売却と比べて売却額は安価になります。

自分の共有持分がいくらで売れるのか知りたい方は、センチュリー21中央プロパティーが提供する「共有持分に特化したダブル査定サービス」をご利用ください。不動産鑑定士とAIがあなたの持分を最大限評価します。

【無料!】共有持分に特化した査定サービスはこちら ≫

※しつこい電話連絡等は、一切ございませんのでご安心ください。

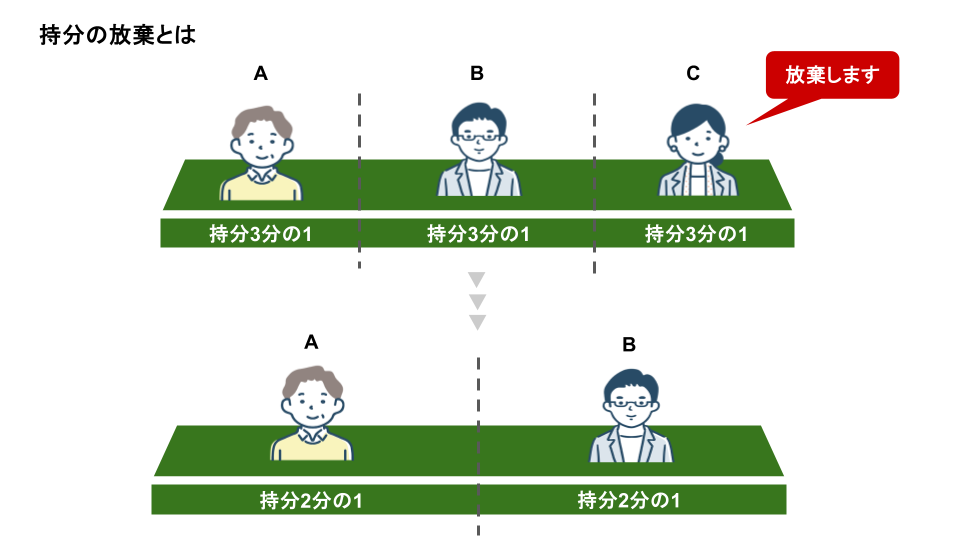

自分の持分のみを放棄する

共有持分は、売却だけでなく放棄することも可能です。

共有持分の放棄も、売却同様に他の共有者の同意なしでできる行為です。放棄した持分は、他の共有者に帰属します。

売却との違いは、単純に金銭的な対価が得られないことです。

売却できる持分であれば、放棄よりは売却するのがおすすめです。売却できる持分か否かは、不動産のエリアや持分割合などによって判断されます。

【無料!】共有持分に特化した査定サービスはこちら ≫

※しつこい電話連絡等は、一切ございませんのでご安心ください。

持分の放棄については以下の記事でも、詳しく解説しています。

3.訴訟(裁判)により共有名義を解消する

最終的な手段にはなりますが、共有物分割請求訴訟という裁判によって、共有名義を解消することも可能です。

共有物分割請求訴訟とは、共有者間で話し合いができない場合や解決が望めない場合に、共有状態の解消方法を裁判所の判断に委ねる訴訟です。

共有物分割請求訴訟の流れ

共有物分割請求訴訟は共有名義不動産の所在地、または訴訟相手の住所地を管轄する地方裁判所へ訴訟を申し立ててスタートします。

最終的に裁判官から分割方法の判決が下されるまでに、1~2年ほどかかる可能性があります。長期戦により拘束時間や精神的負担がかかる可能性がある点には注意しなければいけません。

裁判所から下される分割方法は、以下の3つです。

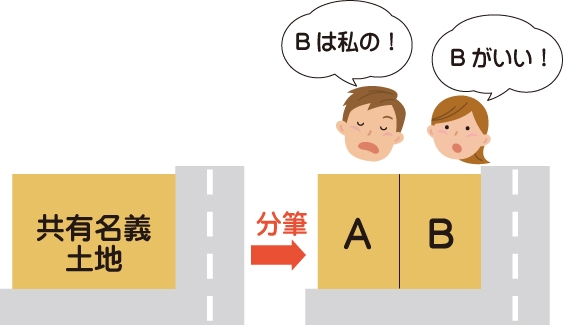

- 現物分割:不動産が土地の場合に、分筆して単独名義にする方法

- 代償分割:他の共有者の持分を買い取る、または他の共有者に持分を売却する方法

- 換価分割:共有名義不動産を売却し、売却代金を持分割合に応じて分配する方法

共有物分割請求訴訟のメリットは、申し立てを行えば、必ず共有状態が解消できることです。裁判所が共有名義の解消方法を判決するため、公正性がある一方で、自分が望んだ結果通りにならない可能性がある点は、事前に理解しておきましょう。

共有名義不動産のトラブルを専門に解決してきた当社としては、共有物分割請求訴訟は最終手段であり、まずはそれ以外の方法で共有名義を解消できる方法を検討いただきたいと考えます。

こんなときどうする?

共有状態を解消する方法を解説してきましたが、共有者に特別な事情があり解決できないというケースもあります。

例えば、次のようなケースが考えられます。

- 共有者が認知症の場合

- 共有者が行方不明の場合

- 共有者が音信不通の場合

上記のような特殊なケースではどのように対応したら良いのか解説していきます。

共有者が認知症の場合

共有者が認知症になり何をするにも同意を得られないという場合は、「成年後見制度」を利用すると良いでしょう。

成年後見制度とは、認知症も含め、さまざまなことを一人で判断するのが難しい人を法的に保護する制度です。

成年後見制度は「任意後見制度」と「法定後見制度」の2種類があります。任意後見制度は一人で決められるうちに、あらかじめ本人が任意後見人を決めておく制度です。

一方、法定後見制度は認知症などにより本人の判断能力などが低下した後に、家族や親戚が申請をして裁判所に成年後見人を決めてもらいます。

共有者が認知症になり手続きや契約などを一人で決められない場合は、こちらの法定後見制度を利用すれば法定後見人が本人に代わって法律行為も行えるようになります。

共有者が行方不明の場合

2023年の法改正により、行方不明の共有者以外の共有者全員の同意があれば共有名義不動産を売却できるようになりました。(民法第251条2項)

また、賃貸するなどの管理行為も、行方不明の共有者以外の共有者の持分の過半数により決定できるようになりました。(民法第252条2項1号)

手続きの流れとしては、共有名義不動産が所在する地方裁判所に申し立て、裁判所の決定を得たうえで売却などができるようになります。

共有者が音信不通の場合

こちらも2023年の法改正により、裁判所の決定を得れば、音信不通の共有者以外の共有者の持分の過半数により、管理に関する次項を決定できることになりました。(民法第252条2項2号)

管理に関することとは、賃貸したり、賃貸借契約を解除したり、賃料を変更したりといったことです。

ただし共有者が音信不通の場合、共有名義不動産の売却やその共有者が共有持分を失うことになる行為はできません。

共有名義の解消ならおまかせください

センチュリー21中央プロパティーでは、10年以上、共有名義不動産のトラブル解決を専門にサポートしてきました。

お客様の状況に応じて、最適な共有名義の解消方法をご提案させていただきます。

- 「揉めずに共有状態を解消したい」

- 「共有状態を解消したいが最適な方法がわからない」

- 「共有状態を解消したほうがよいかアドバイスが欲しい」

このような方は、ぜひ当社にご相談ください。

不動産の共有状態解消のよくある質問

Q.共有関係の解消にどれくらい時間がかかりますか?

A.不動産の共有を解消する際、各共有者の意見がある程度同じ方向であれば、そこまで長くはかかりません。およそ半年あれば、共有関係が解消できるケースが多いです。

もちろん、各共有者の意見がバラバラという場合はそうはいきません、1年や場合によっては2年以上共有関係を解消するのに時間がかかるケースも見られます。

Q.共有解消で揉めやすいポイントはどこですか?

A.不動産の共有解消で揉めやすいポイントは、以下の3つです。

1. 現物分割と価格賠償の対立

こちらのケースは土地を現実に得たい共有者と金銭をもらいたい共有者がいる場合です。例えば甲土地をABC3人で共有していた場合、甲土地を分筆してそれぞれの土地持分に応じて現実に分割したいAと、BCはBに甲地全部を買い取らせ、ACに価格賠償することで甲土地全部の所有権を得たい場合です。

2. 現物分割の方法

丙土地をABCが3分の1ずつ共有していた場合、現物分割することまでは同意が得られました。さて、問題はここからです。丙土地のどこをどのように3分の1ずつ分けるのか。これがまさに問題となるのです。

例えば、公道に接しているか否か、日当たりの良し悪し、土地そもそもの形状等、各共有者が少しでも良い土地をと思うのは当然のことと言えます。

3. 全面的価格賠償の価格についての対立

こちらは、誰か一人に土地の所有権を完全に移し、持分に応じて価格賠償するにより共有関係を解消することまでは同意ができている場合です。その賠償価格をどうするかでもめることがあります。

「価格賠償をしなければならない共有者は少しでも支払額を低額にしたい」「一方受け取る者は少しでも支払われる額を上げたい」妥協点がなかなか見つからないケースです。

共有は当事者間の合意で発生するだけでなく、相続でもなることが多いです。「土地の持分を相続したが、どうしていいかわからない」「他の親族と揉めている」そのような場合は是非当社に一度ご相談ください。

この記事の監修者

代表取締役 /

宅地建物取引士

CENTURY21中央プロパティー代表取締役。静岡県出身。宅地建物取引士。都内金融機関、不動産会社を経て2011年に株式会社中央プロパティーを設立。共有持分を始めとした相続トラブル・空き家問題の解決と不動産売買の専門家。主な著書に「[図解]実家の相続、今からトラブルなく準備する方法を不動産相続のプロがやさしく解説します!」などがある。