持分割合の決め方とは?割り切れない場合の対処法も解説

持分割合の決め方とは?割り切れない場合の対処法も解説

目次

不動産を複数人で所有する際、「持分割合」をどう決めるかは、実はとても重要なポイントです。この割合は、不動産の利用方法や税金の負担、さらには将来の売却や相続にまで大きな影響を与えます。特に、共同購入の場合、「いくら出したかで決まる」のはわかるけれど、具体的にどう計算すればいいのか、もし割り切れなかったらどうすればいいのか、迷ってしまう方も多いのではないでしょうか。

また、相続で不動産を受け継ぐ際も、遺言書の有無や相続人の関係性によって持分割合の決め方が異なります。もし正しい知識がないまま持分割合を決めてしまうと、思わぬ贈与税が発生したり、将来のトラブルの種になってしまったりするリスクも潜んでいます。

この記事では、不動産の持分割合の基本的な考え方から、共同購入時と相続時それぞれの具体的な決め方、そして、計算で割り切れない場合の対処法まで、分かりやすく解説します。賢い持分割合の設定で、後悔しない不動産所有を実現するための参考にしてください。

持分割合とは?

持分割合とは、一つの不動産を複数人で所有する際に、各共有者が持つ「所有権の割合」を示すものです。 この割合に応じて、不動産の利用権、そこから得られる収益、そして固定資産税などの税金や維持費用を負担する義務などが決まります。

この持分割合は、不動産の登記簿謄本に必ず記載されています。 登記簿を見れば、誰がどれくらいの割合で不動産を所有しているのか、一目で確認できますよ。

持分割合を決める主要な2つのタイミング

不動産の持分割合は、主に次の2つのタイミングで決める必要があります。

不動産を共同で購入する時

夫婦や親子などで協力して不動産を購入する場合、誰がどれくらいの資金を出したか、どのようにローンを組むかによって、持分割合を設定します。この時点での持分割合は、将来の税金やトラブルに大きく影響するため、慎重に決めることが大切です。

不動産の共有持分を相続する時

すでに共有名義となっている不動産の所有者が亡くなった場合、その方が持っていた持分を誰がどれくらい相続するのかを決めます。これは、法定相続分や遺言、遺産分割協議によって決定されます。

パターン① 相続時の持分割合の決め方

不動産の相続時における持分割合の決定は、その後の不動産の管理・活用、そして相続人同士の関係性に大きく影響します。 不動産を相続したときの持分割合は、主に下記のいずれかの方法で決めます。

- 法定相続分に従う

- 遺言書に従う

- 遺産分割協議で決める

法定相続分に従う場合:法律で定められた相続の割合

法定相続分とは、民法によって定められた、相続人が複数いる場合にそれぞれの相続人が受け継ぐ遺産の割合のことです。 遺言書がない場合や、遺言書に具体的な不動産の分割方法が記載されていない場合、この法定相続分に基づいて不動産の持分割合が決まるのが一般的です。

法定相続分の計算例

例えば、夫が亡くなり、相続人が妻と子ども2人の場合:

- 配偶者(妻):常に2分の1

- 子ども:残りの2分の1を子どもの人数で均等に分割(この例では1人あたり4分の1)

もし、被相続人の配偶者と子どもがすでに不動産の共有名義人であった場合、被相続人の持分のみが相続の対象となります。

例:夫が1/2、妻が1/2の持分を持つ家で夫が死亡した場合

- 妻:自身の1/2の持分 + 夫の持分の1/2 × 法定相続分(1/2) = 1/2 + 1/4 = 3/4

- 子ども1:夫の持分の1/2 × 法定相続分(1/4) = 1/8

- 子ども2:夫の持分の1/2 × 法定相続分(1/4) = 1/8

このように、法定相続分は相続人の関係性によって細かく定められています。 配偶者以外の相続人には順位があり、先順位の人がいれば後順位の人は相続人になりません。

遺言書に従う場合:被相続人の最終意思を尊重

被相続人が有効な遺言書を残している場合、原則としてその遺言書の内容に基づいて不動産の持分割合が決定されます。

例えば、遺言書に「自宅の不動産は全て妻に相続させる」と記載されていれば、たとえ他に相続人である子どもがいたとしても、妻が単独で不動産の所有権を取得し、他の相続人は持分を持ちません。

ただし、遺言書の内容が他の相続人の遺留分(法律で保障された最低限の相続分)を侵害している場合、遺留分を侵害された相続人は、遺留分侵害額に相当する金銭の支払いを請求することができます。 遺言書がある場合でも、相続人間でトラブルが生じる可能性があることを覚えておきましょう。

遺言書がある場合の注意点

- 遺言書の内容は原則として尊重されますが、遺留分の問題には注意が必要です。

- 遺言書に明確な記載がない財産については、法定相続分に基づいて相続されます。

- 相続後のトラブルを避けるためには、遺言書を作成する際に専門家(弁護士など)に相談することをおすすめします。

遺産分割協議で決める場合:相続人全員の合意による分割

遺産分割協議では、相続人全員が合意すれば、法定相続分や遺言書の内容とは異なる方法で、自由に不動産の持分割合を決定することができます。

例えば、「不動産は長男が単独で相続する代わりに、長男は他の相続人に金銭を支払う(代償分割)」や「共有名義とするものの、長男の持分を多めにする」など、相続人それぞれの意向や事情に合わせて柔軟な分割方法を選択できます。

遺産分割協議の流れ

- 相続人全員の確定: まず、誰が相続人となるのかを戸籍謄本などで正確に調査します。

- 遺産の調査と評価: 不動産を含む全ての遺産の範囲と価値を確定します。

- 遺産分割協議の実施: 相続人全員が集まり、遺産の分割方法について話し合います。

- 合意内容の書面化: 遺産分割協議で合意した内容は、後々のトラブルを防ぐために遺産分割協議書として書面に残します。相続人全員の署名と実印での押印が必要です。

遺産分割協議のメリット・注意点

- メリット: 相続人全員が納得した上で遺産分割を行えるため、感情的な対立を防ぎやすいです。不動産の利用状況や納税能力などを考慮した柔軟な分割が可能です。

- 注意点: 相続人の中に一人でも反対する人がいると、遺産分割協議は成立しません。その場合は、家庭裁判所の調停や審判といった手続きに進むことになります。

パターン② 共同購入時の持分割合の決め方

結論から申し上げますと、夫婦で不動産を共有名義で購入する際の持分割合は、原則として出資額(負担割合)に応じて決めるのが、トラブルや税金の問題を避けるための賢明な方法です。

例えば、夫婦で不動産を共同購入する場合、持分割合は共有者である夫婦間で自由に設定できます。しかし、安易な決定は、将来的な税金負担や権利関係に影響を与えるため、注意が必要です。 また、親からの資金援助がある場合は、その方法によって持分割合の考え方が異なるため、注意が必要です。

持分割合の決め方・計算方法

出資額と持分割合を一致させる場合の計算方法は非常にシンプルです。

持分割合 = 各自の出資額 ÷ 不動産の総価格

【具体例】8,000万円の不動産を夫婦で購入。

- 夫の出資額:6,000万円

- 妻の出資額:2,000万円

この場合、それぞれの持分割合は以下のようになります。

- 夫の持分割合:6,000万円 ÷ 8,000万円 = 0.75 → 75%

- 妻の持分割合:2,000万円 ÷ 8,000万円 = 0.25 → 25%

負担割合と持分割合を一致させるのが原則

不動産を購入する際の持分割合は、実際に各々がいくら資金を負担したか(出資したか)という割合に合わせるのが最も重要な原則です。 もし、実際の負担割合と登記上の持分割合が一致しない場合、贈与税が発生するリスクがあります。 例えば、夫が全額を出資したにもかかわらず、妻の持分が設定されていると、夫から妻への贈与があったとみなされる可能性があるのです。

持分割合が割り切れない場合の決め方

不動産の価格と夫婦それぞれの出資額によっては、計算上持分割合が割り切れないケースも出てきます。このような場合は、端数を調整して分かりやすい数字に整えることが一般的です。

【調整例】8,000万円の不動産を購入する際に、

- 夫の出資額:4,300万円

- 妻の出資額:3,700万円

で計算すると、

- 夫の持分割合:4,300万円 ÷ 8,000万円 = 0.5375 → 53.75%

- 妻の持分割合:3,700万円 ÷ 8,000万円 = 0.4625 → 46.25%

この場合、調整して夫:54%、妻:46%とするなどが考えられます。

ただし、注意点があります。 税務上、単なる端数調整ではなく、妻の持分割合の一部を夫に贈与したとみなされる可能性があり、年間110万円を超える贈与には贈与税がかかる場合があります。

持分割合を調整する際は、贈与税の課税対象とならない範囲で行うように注意しましょう。 不安な場合は、必ず税理士などの専門家にご相談ください。

親からの資金援助があった場合の決め方

不動産購入の際、親から資金援助を受けるケースも少なくありません。資金援助の方法は主に以下の3つです。

- 借入: 親からお金を借りて購入資金に充てる。

- 贈与: 親から資金をもらい、夫婦の資産とする。

- 共同出資: 親も購入時に資金を出し、共有名義で不動産を購入する。

借入・贈与の場合

親からの資金は一旦夫婦の資産となり、そこから不動産を購入するため、持分割合は通常通り、夫婦それぞれの実質的な出資額に応じて計算します。 借入金や贈与された資金は、資金を出してくれた親の子(例えば、夫の親からの援助であれば夫の出資額に合算)の出資額に含めて考えると良いでしょう。

ただし、借入の場合は親への返済計画を明確にし、金銭消費貸借契約書を作成するなどして、贈与とみなされないようにすることが重要です。 贈与の場合は贈与税が発生することに注意が必要です。

「住宅取得等資金の贈与税の非課税特例」など、一定の要件を満たせば非課税となる制度もありますので、専門家にご確認ください。

共同出資の場合

親も夫婦と共に共有名義で不動産を購入することになります。この場合、親も共有者の1人となり、持分割合は夫婦と親それぞれの出資額に応じて計算します。

例えば、夫の父が1,000万円を出資し、残りの7,000万円を夫婦で(夫6,000万円、妻1,000万円)負担して8,000万円の不動産を購入した場合、夫、妻、夫の父の3人で持分割合を計算します。

この際も、それぞれの出資額に厳密に合わせて持分割合を決定することが、税務上のトラブルを避ける上で不可欠です。

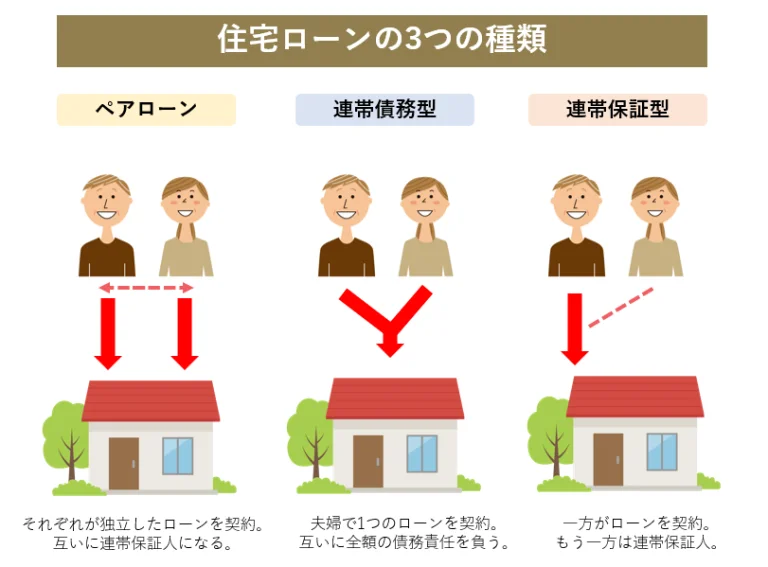

住宅ローンの組み方に注意!持分割合の3つの決め方

住宅ローンの組み方によって、最適な持分割合の決め方は大きく変わってきます。

- 連帯保証型: 原則単独名義。持分を発生させる場合は出資割合が重要。

- 連帯債務型: 返済額の割合に応じて持分割合を決定。

- ペアローン: 頭金を含む総支払額の割合で持分割合を決定。

ここでは、連帯保証型、連帯債務型、ペアローンといった代表的な3つの住宅ローンの組み方別に、後悔しないための持分割合の決め方を分かりやすく解説します。

1. 債務者と連帯保証人で組む【連帯保証型】の持分割合

一方が主たる債務者となり、もう一方が連帯保証人となる連帯保証型の住宅ローンでは、原則として不動産は単独名義となります。 連帯保証人は、債務者が返済できなくなった場合に代わりに返済義務を負う立場であり、通常、不動産の持分を持つことはありません。

ただし、連帯保証人が頭金の一部を負担した場合など、実際に資金を拠出した場合に限り、例外的に持分割合を発生させることがあります。

連帯保証型で持分割合を発生させる場合の計算方法

それぞれの出資額(頭金)を不動産全体の価格で割って持分割合を算出します。

例:4,000万円の住宅購入

- 夫(債務者):頭金600万円

- 妻(連帯保証人):頭金400万円

この場合、夫婦の合計出資額は1,000万円です。残りの3,000万円は夫が債務者としてローンを組みます。不動産に支払った金額で考えると、夫は自身の頭金600万円とローン全額3,000万円の合計3,600万円、妻は頭金400万円となります。

したがって、持分割合は以下のようになります。

- 夫の持分割合:3,600万円 ÷ 4,000万円 = 90%

- 妻の持分割合:400万円 ÷ 4,000万円 = 10%

連帯保証型で持分割合を発生させる場合は、資金の拠出割合を明確にすることが重要です。 もし妻が頭金を出していないのに持分を設定すると、夫から妻への贈与とみなされ、贈与税が発生する可能性があるため注意しましょう。

2. 夫婦それぞれが債務者となる【連帯債務型】の持分割合

連帯債務型の住宅ローンは、夫婦それぞれが債務者となり、一つのローンに対して共同で返済義務を負う仕組みです。この場合、持分割合はそれぞれの「実質的な返済額の負担割合」に応じて決定します。

連帯債務型での持分割合の計算方法

それぞれの返済額をローンの総額で割って持分割合を算出します。

例:5,000万円の住宅ローン

- 夫の返済額:3,000万円

- 妻の返済額:2,000万円

この場合、持分割合は以下のようになります。

- 夫の持分割合:3,000万円 ÷ 5,000万円 = 60%

- 妻の持分割合:2,000万円 ÷ 5,000万円 = 40%

連帯債務型のメリット・注意点

- メリット:

夫婦それぞれが住宅ローン控除を受けられるため、節税効果が期待できます(最大控除額は夫婦で合計80万円、ただし控除額は年々変動するため最新情報を確認しましょう)。 - 注意点:

団体信用生命保険(団信)に加入できるのは原則として主たる債務者のみです。例えば、夫が債務者、妻が連帯債務者の場合、夫に万が一のことがあればローンは免除されますが、妻に何かあっても夫のローン返済義務は残ります。 一部の金融機関では、夫婦両方が団信に加入できる「デュエット」などのプランもありますので確認してみましょう。

3. 夫婦や親子が別々のローンを組む【ペアローン】の持分割合

ペアローンは、夫婦や親子それぞれが個別に住宅ローンを契約する方式です。この場合、夫のローンでは妻が連帯保証人に、妻のローンでは夫が連帯保証人になるという特徴があります。持分割合は、それぞれの頭金を含む総支払額の割合によって決まります。

ペアローンでの持分割合の計算方法

それぞれのローンの借入額と頭金を合計し、その割合を不動産全体の価格で算出します。

例:4,000万円の住宅購入(頭金なし、全額ローン)

- 夫の借入額:2,500万円

- 妻の借入額:1,500万円

この場合、持分割合は以下のようになります。

- 夫の持分割合:2,500万円 ÷ 4,000万円 = 62.5%

- 妻の持分割合:1,500万円 ÷ 4,000万円 = 37.5%

もしそれぞれが頭金を出している場合は、その金額を借入額に加えて計算します。

ペアローンのメリット・注意点

- メリット:

連帯債務型と同様に、夫婦それぞれが住宅ローン控除を利用できます。また、夫婦それぞれが団体信用生命保険に加入できるため、どちらに万が一のことがあっても、それぞれのローン残高に対して保険が適用されます。 - 注意点:

団体信用生命保険が適用されるのは、あくまで亡くなった方のローンのみです。夫婦のどちらか一方が亡くなっても、もう一方のローン残高は残るため、残された方がそのローンを一人で返済していくことになります。また、ローン契約が2本になるため、事務手数料や印紙税、登記費用などの諸費用も通常の住宅ローンより2倍かかる傾向があります。

持分割合を決める際の重要な注意点

持分割合は、単に「誰がいくら出したか」というだけでなく、税金や将来のトラブルにも大きく影響します。以下の点に注意して決めましょう。

2024年4月からの相続登記義務化について

2024年4月1日から、相続による不動産の取得(共有持分の相続も含む)について、相続登記が義務化されました。 これまでは任意でしたが、正当な理由なく相続を知ってから3年以内に登記をしないと、10万円以下の過料が科される可能性があります。 共有持分を相続した場合もこの義務の対象となりますので、期限内に登記手続きを行うようにしましょう。

参考:法務局 相続登記が義務化されました(令和6年4月1日制度開始)

住宅ローン控除を最大化するための持分割合のポイント

住宅ローン控除は、「実際にローンを組んだ人」が、「不動産の持分に応じて」受けることができます。

例えば、夫婦共有名義で購入し、夫が多めにローンを組んだ場合、夫の持分がローンの返済額に見合っていないと、夫が受けられる控除額が本来よりも少なくなる可能性があります。 住宅ローン控除の恩恵を最大限に受けるためには、ローン借入額と持分割合がそれぞれの実質的な負担割合に一致しているかをしっかりと確認することが重要です。

負担割合と持分割合が異なる場合の贈与税リスク

先にも述べた通り、不動産の購入資金の負担割合と、登記上の持分割合が異なる場合、「贈与」とみなされ贈与税が課税されるリスクがあります。

例えば、夫が全額を支払いながら妻にも持分を設定した場合、妻の持分は夫からの贈与とみなされます。 年間110万円を超える贈与には贈与税がかかりますので、持分割合は実態に即して決定し、不安な場合は税理士に相談しましょう。

住宅ローン返済割合と持分割合の整合性

連帯債務型やペアローンの場合、夫婦それぞれがローンを返済していきます。この実際の返済割合と登記上の持分割合が大きく乖離していると、税務上の問題が生じる可能性があります。

例えば、夫の持分が7割なのに、妻がローンの半分を返済していた場合、妻の返済分の一部が夫への贈与とみなされるリスクがあるため、注意が必要です。

持分割合が持つ権利と義務の範囲

持分割合は、単なる所有の割合だけでなく、以下の権利と義務に直結します。

- 所有権: 不動産全体に対する所有権の割合です。

- 使用収益権: 不動産を使用したり、賃貸に出して家賃収入を得たりする場合、その割合に応じて権利を持ちます。

- 費用負担義務: 固定資産税や修繕費用、管理費なども、持分割合に応じて負担する義務があります。

- 変更行為の同意: 不動産を増改築したり、売却したりするには、原則として共有者全員の同意が必要となります。

持分割合の確認方法

共有名義不動産の持分割合を確認する確実な方法は、法務局で「登記簿謄本(または登記事項証明書)」を取得することです。 登記簿の「権利部(甲区)」または「権利部(乙区)」に、共有者それぞれの氏名と、不動産全体に対する持分割合が明記されています。 法務局の窓口またはオンラインで請求可能です。

また、毎年送付される固定資産税納税通知書にも共有者の氏名が記載されている場合がありますが、個別の持分割合までは記載されていないことが多いです。

もし、何らかの理由で未登記の場合や、登記簿だけでは判断が難しい場合は、不動産購入時の契約書や、贈与契約書、遺産分割協議書などの関連書類を確認する必要があります。 最終的に、どうしても持分割合がわからない場合は、民法第250条により「各共有者の持分は、相等しいものと推定する」と定められています。

不動産を共有名義で所有することの潜在リスク

共有名義で不動産を所有することは、メリットがある一方で、将来的なトラブルに発展する潜在的なリスクも抱えています。

単独での管理・変更・処分ができない制約

共有名義の不動産は、個人の意思だけでは自由に管理、変更、処分ができません。 例えば、以下のような行動には、原則として他の共有者全員の同意が必要です。

- 不動産を売却する

- 大がかりなリフォームや増築を行う

- 不動産を担保に入れてローンを組む

このため、共有者間で意見が対立すると、不動産の有効活用や処分が滞ってしまう可能性があります。

共有者が増えることによる権利関係の複雑化とトラブル

相続が発生するたびに、亡くなった共有者の持分が相続人に引き継がれ、共有者の数が増える可能性があります。 共有者が増えれば増えるほど、不動産の権利関係は複雑になり、意思決定が難しくなります。 特に、疎遠な親族が共有者となる場合、管理や売却に関する話し合いがまとまらず、トラブルに発展するケースも少なくありません。

他の共有者による占有と立ち退き請求の難しさ

共有不動産は、共有者全員がその全部を使用できる権利(民法第249条)を持っています。 そのため、たとえ一部の共有者が単独で不動産全体を占有していても、他の共有者が「出ていけ」と一方的に立ち退きを求めることは非常に困難です。 賃料相当額の支払いを求めることは可能ですが、これも交渉や法的手続きが必要となり、時間や労力がかかります。

使用の有無に関わらず発生する費用負担

共有名義人である限り、実際に不動産を使用していなくても、持分割合に応じて固定資産税や都市計画税などの税金、火災保険料、管理費、修繕積立金などの維持費用を負担する義務があります。 使用していないのに費用だけがかかり続ける状況は、共有者間の不満やトラブルの原因になりやすいでしょう。

持分割合が不明でも共有持分の売却は可能!

共有持分は、共有物全体に対する権利の割合であり、共有者単独で譲渡・売却することが可能です(民法第206条)。 これは、自身の財産権の処分は原則として自由であるという考えに基づいています。そのため、たとえご自身の持分割合が正確に分からなくても、その権利自体を売却することは法的に認められています。

共有持分の売却を検討すべきケース

以下のような場合、共有持分の売却を検討することで、トラブルの解消や現金化が期待できます。

- 他の共有者との関係が悪化しており、話し合いが難しい。

- 固定資産税などの費用負担が重荷になっている。

- 共有不動産を使う予定がなく、有効活用できない。

- 急な資金が必要になった。

- 将来の相続トラブルを未然に防ぎたい。

専門業者に相談するメリット

「持分割合がわからない」「持分割合が少ない」「他の共有者との関係性が複雑」といった場合でも、共有持分の専門業者に相談することをおすすめします。 専門業者であれば、複雑な権利関係や持分割合を正確に調査し、適正な査定額を提示してくれます。 また、他の共有者との交渉も代行してくれるため、売主の負担を大幅に軽減できます。

センチュリー21中央プロパティーでは、持分のみのご売却をサポートしています。「持分割合がわからない」「持分割合が少ない」という場合でも、当社にて持分割合をお調べし、査定額をお伝え可能です。 共有持分のご売却を検討されている方は、ぜひお問い合わせください。

まとめ

不動産の持分割合は、共同購入時と相続時のそれぞれで、適切な方法で決定することが非常に重要です。 資金の負担割合と持分割合を一致させること、そして税務上のルールや、住宅ローンの種類による違いを理解しておくことは、将来のトラブルや余計な税金負担を避けるために欠かせません。

また、共有名義の不動産を所有することには、管理や売却の制約、相続による共有者の増加、費用負担といった様々なリスクが伴います。 これらのリスクを未然に防ぎ、安心して不動産を所有するためには、専門家への相談や、状況に応じた売却などの対策を検討することも大切です。

この記事の監修者

代表取締役 /

宅地建物取引士

CENTURY21中央プロパティー代表取締役。静岡県出身。宅地建物取引士。都内金融機関、不動産会社を経て2011年に株式会社中央プロパティーを設立。共有持分を始めとした相続トラブル・空き家問題の解決と不動産売買の専門家。主な著書に「[図解]実家の相続、今からトラブルなく準備する方法を不動産相続のプロがやさしく解説します!」などがある。