共有名義不動産の相続登記【完全ガイドブック】

共有名義不動産の相続登記【完全ガイドブック】

目次

2024年4月1日より、不動産の相続登記が義務化されたことをご存知でしょうか。これにより、不動産を相続した際には、これまで以上に迅速かつ正確な登記手続きが求められるようになりました。特に、複数の相続人で不動産を相続し「共有名義」となるケースでは、その後の管理や売却など、さまざまな場面で複雑な問題が生じる可能性があります。

この記事では、不動産相続における登記手続きの基本的な流れから、必要書類、申請方法、かかる費用について詳しく解説します。さらに、共有名義不動産の相続登記に焦点を当て、その具体的な手続き方法、メリット・デメリット、そして将来的なトラブルを未然に防ぐための対策まで、網羅的にご紹介します。

不動産の相続時にやるべきこと

まず、不動産を相続したらやるべきことについて、解説します。

必要書類の収集

まずは、被相続人(亡くなった人)や相続人に関する書類、相続の対象となる不動産に関する書類などを集めます。この書類は、後で説明する遺産分割協議を行う上でも、必要になります。 そのため、遺産分割協議の前にまずは以下の書類を取得するようにしましょう。

- 被相続人の出生から死亡までの戸籍謄本

- 被相続人の住民票の除票

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 相続人全員の住民票

- 固定資産評価証明書

- 登記簿謄本

遺産分割協議

遺言書がない場合は、遺産分割協議を行います。 遺産分割協議とは、法定相続人全員で誰がどの遺産をどれくらいの割合で相続するのかを話し合う手続きです。

協議の結果は「遺産分割協議書」にまとめ、相続人全員が実印を押し、1通ずつ所持します。 その後、この遺産分割協議書を含む相続登記申請書等の必要書類を揃えて相続不動産を管轄する法務局に提出すると、相続登記が完了します。

遺産分割協議についての詳細は以下の記事で詳しく解説しています。

共有名義不動産の相続登記:基本とポイント

遺言もしくは遺産分割協議によって、被相続人の不動産を1人が引き継ぐ場合は「単独名義」、複数人で引き継ぐ場合は「共有名義」で相続登記を申請することになります。

単独名義と共有名義では、相続登記の方法が異なります。 ここでは、共有名義で不動産を所有することになった場合の相続登記について解説します。

不動産の共有名義と相続持分について

共有名義とは、一つの不動産を複数の人が共同で所有している状態を指します。 それぞれの所有者は、その不動産に対する「共有持分」という権利を持っています。 この共有持分は、所有権の割合を示すもので、通常は遺産分割協議や法定相続分に基づいて決定されます。

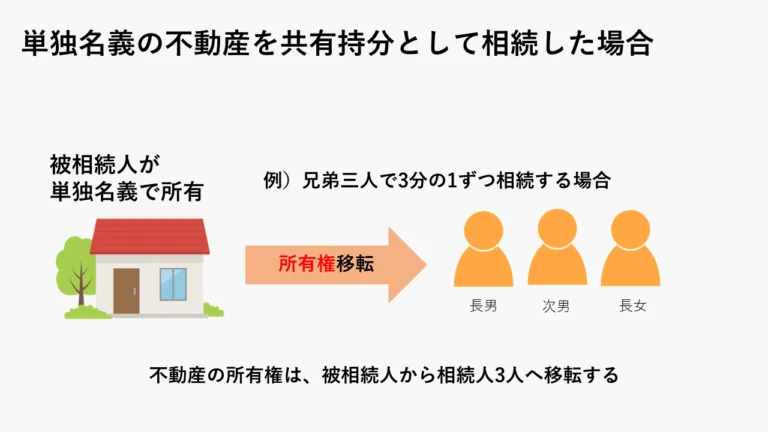

もともと単独名義の不動産を複数人で相続した場合

以下の図のように、もともと被相続人(亡くなった人)の単独名義の不動産を複数人で相続し、相続登記を行う場合、登記申請書の目的欄には「所有者移転」と記載します。

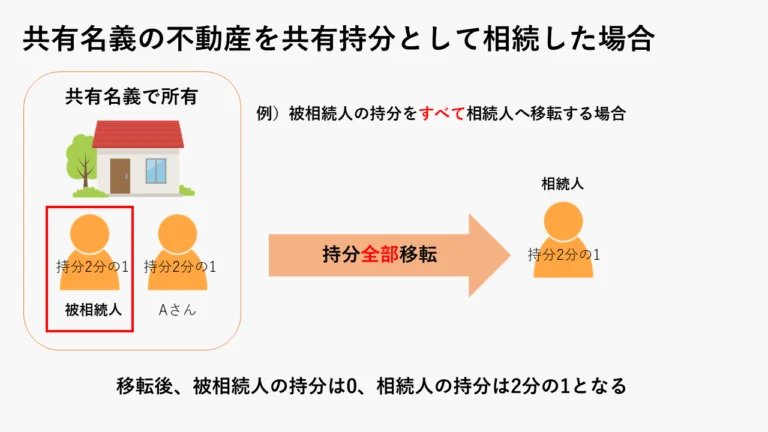

もともと共有名義の不動産を複数人で相続した場合

もともと被相続人が、誰かと共有名義で不動産を所有していて、被相続人の持分を共有持分として相続した場合、登記申請書の目的欄には「持分全部移転」と記載します。

持分全部移転登記とは、現所有者の持分を丸ごと新しい所有者へ移転することです。

つまり、現所有者の持分は一切なくなります。

相続により共有持分を取得した場合は、被相続人は故人であり、持分を残すことは不可能なので、すべて「持分全部移転登記」になるわけです。

私道の共有持分も登記が必要なケース

私道(私有の道路)の共有持分を相続した場合も、原則として相続登記が必要です。 私道は、一般的に複数の住宅の通行のために利用されることが多く、その所有権も複数の住民が共有しているケースが少なくありません。 私道の持分を相続したにもかかわらず登記を怠ると、将来的に売却や建て替えの際に思わぬトラブルに発展する可能性があります。 例えば、私道の所有関係が不明確なままだと、新しい建築物の建築許可が下りないなどの問題が生じることもあります。

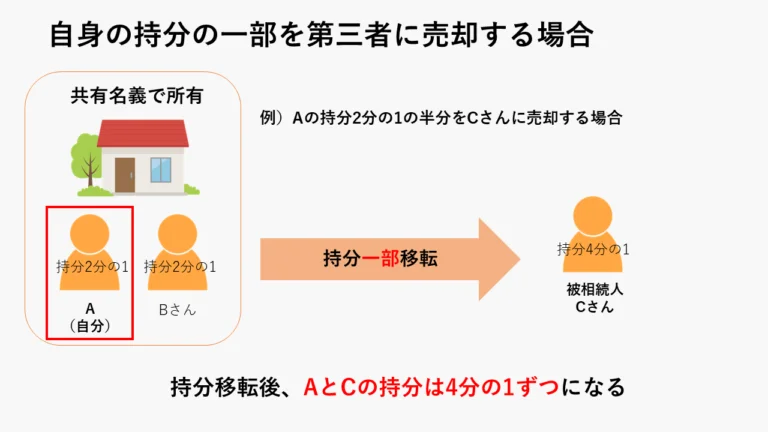

持分全部移転登記と持分一部移転登記のちがいは?

共有持分の移転登記には、「持分一部移転登記」もあります。これは、自分の持分の一部を譲渡した場合などで使われます。 全部と一部の違いは、移転登記後も元の所有者が権利を持ち続けるかどうかの違いといえるでしょう。

相続登記申請の流れ

相続登記の流れについて、順を追って解説します。

- 相続登記に必要な書類を準備

- 申請書類を提出

- 税金を支払う

相続登記に必要な書類を準備

相続登記に必要な書類は、以下の通りです。

- 登記申請書

- 不動産の登記事項証明書(登記簿謄本)

- 遺言または遺産分割協議書

- 被相続人の死亡時から出生時までの戸籍謄本

- 被相続人の住民票の除票

- 相続人全員の戸籍謄本、住民票

- 法定相続人の印鑑証明書

- 固定資産評価証明書

申請書類を提出

相続登記の申請方法は、3つあります。

- 窓口申請

- 郵送申請

- オンライン申請

窓口申請

相続登記をする不動産の管轄の法務局窓口にて申請する方法です。 遠方の不動産を相続し、管轄の法務局まで足を運ぶのが難しければ、郵送申請かオンライン申請で実施しましょう。

【参考】 管轄のご案内

郵送申請

すべての必要書類をそろえて管轄の法務局に郵送します。 郵便事故などの可能性を考慮し、記録の残る送付方法を選択するとよいでしょう。

オンライン申請

現在はオンライン申請が最も利用されています。パソコンに専用ソフトのインストールが必要で、手順もやや煩雑ですが、法務局に出向くより利便性が高いです。

【参考】 登記・供託オンライン申請システム 登記ねっと 供託ねっと

税金を支払う

相続登記を行うと、翌年以降の固定資産税の支払いも不動産の所有者(相続人)が負担することになります。

共有持分の場合、固定資産税は連帯納付となり、相続人全員に支払い義務が生じますが、納付書は、代表者ひとりに送付されます。 誰を代表者とするかは共有者間で決定し、市区町村から送付される「相続人代表指定届」を記入し届け出ましょう。

【注意】 代表者が固定資産税を全額納付しない場合、連帯納付なので共有者に納付書が送られることになります。

相続登記をする際の注意点

ここでは、相続登記をする際の注意点を解説します。

相続登記の申請者は遺産分割の方法によって異なる

相続登記の申請は誰がおこなうべきか、については、遺産分割の方法によって異なります。

遺言書がある場合は、遺言書に記載のあった相続人が申請をおこないます。 例えば遺言書に「不動産を、子、A子に相続させる」と記載があれば、A子さんが相続登記申請をおこないましょう。 ただし、遺言書がある場合でも、遺言書と異なる内容で遺産分割協議が纏まった場合は、遺産分割協議の内容で相続登記をすることが可能です。

遺産分割協議をおこなった場合は、協議の結果をうけ、不動産の相続人となった人が相続登記申請をおこなうのが通常です。

法定相続分で遺産分割をおこなった場合は、相続人全員で共同で申請します。 ただし、法定相続分は、法律で分割方法が定められており公平性が保てるため、相続人のうちの1人が単独で申請を行うことも可能です。

相続登記を自分でおこなう方も近年増えていますが、必要書類の収集には想像以上に時間と手間がかかります。 相続登記の代行は、司法書士が実施できるので、申請手続きが負担であれば依頼をするのもよいでしょう。

2024年4月から相続登記が義務化

2024年4月1日より、相続登記が義務化されました。

義務化の背景には、相続登記申請がおこなわれず所有者不明の土地が増えてしまい、空き家や管理不全状態のまま放置されることを防ぐ目的があります。

改正法施行前の相続についても、相続登記申請の義務化の対象です。過去に相続を受けた人も、遡って申請をおこなう必要があります。

相続登記申請の期限については、以下のいずれか遅い日から3年以内と定められました。

- 相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日

- 民法および不動産登記法の改正法の施行日

2点目の条件(改正法の施行日より3年)により、相続登記の申請期限は最大で2027年4月1日となります。 この日までに、現在相続登記申請をおこなっていない不動産についても手続きをすませることが望ましいでしょう。

【参照元】 令和3年民法・不動産登記法改正、相続土地国家帰属法のポイント

相続登記にかかる費用

相続登記を申請するには、主に以下3つの費用がかかります。

- 登録免許税

- 書類取得にかかる費用

- 司法書士への報酬(代行依頼時)

| 費用項目 | 内容 |

| 登録免許税 | 相続する不動産の固定資産評価額に対してかかる税金です。税率は原則として固定資産評価額の0.4%です。ただし、特定の条件を満たす場合には、免税措置が適用されることがあります。 |

| 書類取得費用 | 相続登記に必要な書類(戸籍謄本、住民票の除票、固定資産評価証明書など)を取得するための費用です。各書類の発行手数料は、発行機関(市区町村役場や法務局)によって異なりますが、1通あたり数百円から1,000円程度が目安です。相続人の人数や不動産の数によって変動します。 |

| 司法書士への報酬 | 司法書士に相続登記の手続きを代行してもらう場合に発生する費用です。報酬額は、依頼する司法書士事務所や、不動産の数、相続関係の複雑さなどによって異なりますが、一般的には5万円から15万円程度が目安とされています。 |

相続登記をしないとどうなる?

相続登記をしないまま放置することによる不利益があまり認識されていないのが実情です。 所有者の権利を明示できないことは、さまざまなリスクを抱えることになります。

債権者による代位登記のリスク

相続登記を放置していると、相続人の債権者が「債権者代位登記」を行う可能性があります。

これは、債権者が自身の債権を保全するために、債務者(相続人)に代わって相続登記を申請する制度です。 債権者代位登記が行われると、本来であれば相続人自身が決定すべき遺産分割の自由が制限されたり、不動産が差し押さえられるリスクが高まります。

また、知らないうちに登記が進められていた、という事態にもなりかねず、共有名義の不動産においては、他の共有者にも影響が及ぶ可能性があります。

権利関係が複雑になる

相続登記をしていない状況で、さらに相続が発生すると、権利が枝分かれし、共有者はどんどん増えていきます。

これは「数次相続」と呼ばれ、例えば祖父が亡くなり、その不動産の相続登記をしないまま父も亡くなってしまうと、祖父の不動産は父の相続人全員(例えば子や配偶者)が相続することになり、さらに権利関係が複雑化します。

共有持分の場合、権利関係が複雑になり、自身の子どもや孫がトラブルに巻き込まれる可能性があります。誰がどのくらいの割合で権利を持っているのかが不明確になり、売却や賃貸、修繕などを行う際に、全員の同意を得るのが極めて困難になります。

特定空き家に指定され、固定資産税が高額になる

周辺の景観を損ねたり、建物崩壊の危険性がある空き家は、「特定空き家」に指定される可能性があります。

特定空き家は、市町村が「倒壊等著しく保安上危険となるおそれがある状態」や「著しく衛生上有害となるおそれがある状態」などと判断した空き家を指します。

指定されてしまうと、固定資産税の優遇措置(住宅用地特例)が解除され、固定資産税の軽減措置対象から除外され、固定資産税が最大6倍(更地の場合と同じ扱い)のように高額になります。

相続登記をしておらず、所有者が不明確な空き家は、行政が管理責任者を特定できないため、特定空き家への指定が進みやすい傾向にあります。

過料の支払いをおこなわなければならなくなる

相続登記の義務化により、正当な理由なく登記しないとペナルティとして10万円以下の罰金が科せられる可能性があります。

この罰金は、「過料」と呼ばれる行政罰であり、刑事罰とは異なりますが、財産上の負担となることには変わりありません。 不動産の相続登記は、法的な義務となった以上、放置せずおこないましょう。

期限(相続の開始と所有権取得を知った日から3年以内、または改正法施行日である2024年4月1日から3年以内)を過ぎると、過料の対象となるだけでなく、不動産の売却や担保設定など、様々な取引に支障が生じる可能性があります。

不動産の共有名義は避けた方がいい理由

共有名義の不動産は、将来的にさまざまな問題を引き起こす可能性があります。

不動産の処分や活用がしにくい

共有名義の不動産で最も大きな課題の一つが、意思決定の複雑さです。不動産の売却、大規模な修繕、賃貸契約の締結など、重要な決定を下す際には、原則として共有者全員の同意が必要となります。もし共有者の中に一人でも反対する人がいれば、その決定は進められません。

例えば、共有者の一人が「古くなったから修繕したい」と考えても、他の共有者が「まだ大丈夫」と反対すれば、修繕は滞ってしまいます。また、「不動産を売却して現金化したい」と思っても、他の共有者が「売却したくない」「もっと高値で売りたい」と考えれば、売却は実現しません。このように、意見の対立が生じやすく、話し合いがまとまらないと、不動産の有効活用が困難になるばかりか、共有者間の関係が悪化する原因にもなりかねません。

維持費や固定資産税の負担で揉めやすい

共有名義の不動産では、維持管理費や固定資産税などの費用負担が問題になることがあります。共有者間で費用負担の割合を決めていても、共有者の誰かが経済的に困窮したり、連絡が取れなくなったりすると、その共有者の負担分を他の共有者が代わりに支払わなければならなくなる場合があります。

固定資産税は、共有者全員が連帯して納税義務を負うため、もし誰かが滞納した場合、残りの共有者全員に税務署から督促が来ることになります。これにより、不公平感が生じ、共有者間のトラブルに発展する可能性が高まります。

相続による権利関係の複雑化

共有名義の不動産は、世代交代を繰り返すたびに権利関係が複雑化するという、長期的なリスクを抱えています。現在の共有者の誰かが亡くなると、その共有持分はさらにその相続人たちに細分化されて引き継がれます。これにより、共有者の数は雪だるま式に増えていき、いわゆる「共有状態の数次相続」が発生します。

例えば、当初2人で共有していた不動産が、世代が替わるごとに4人、8人、16人と共有者が増えていくと、権利関係は極めて複雑になります。連絡先すら分からない共有者が出てくることも珍しくなく、不動産の管理や売却、賃貸といったあらゆる決定が不可能になる事態に陥りやすくなります。最終的には、誰も手を出せない「塩漬け」状態の不動産となり、その価値を失ってしまう可能性すらあるのです。

共有名義不動産の相続トラブルを回避する方法

共有名義の相続登記に関するトラブルを未然に防ぐためには、いくつかの対策を講じることが重要です。

遺言書による明確な遺産分割

被相続人が生前に遺言書にて遺産分割の内容を具体的に記しておくことで、相続発生後の争いを大幅に減らせます。 特に不動産に関しては、「誰に」「どの不動産を」「どのように相続させるか」を明確に記載することが重要です。 これにより、共有名義になることを避けたり、共有名義にする場合でもその割合を明確にしたりできます。

生前での不動産売却の検討

相続発生前に不動産を売却してしまうことも、トラブル回避の一つの方法です。 売却代金を現金として相続することで、遺産分割が容易になり、共有名義による問題発生を防げます。 ただし、生前売却には税金や手続きの負担も伴うため、専門家と相談しながら慎重に検討しましょう。

相続放棄という選択肢

特定の相続人が不動産の相続を望まない場合や、他の相続人と関わりたくない場合は、相続放棄を検討できます。 相続放棄をすると、その相続人は最初から相続人ではなかったとみなされ、不動産の共有者になることを回避できます。 ただし、相続放棄は全ての遺産に対して行うものであり、特定の不動産だけを放棄することはできません。

金銭での分割(換価分割・代償分割)

換価分割

不動産を売却して現金に換え、その現金を相続人全員で分割する方法です。 これにより、共有名義の問題を根本的に解消できます。 公平な分割がしやすく、現金化することで利用用途も広がるメリットがあります。

代償分割

特定の相続人が不動産を単独で相続し、その代償として他の相続人に金銭などを支払う方法です。 不動産を残したい相続人がいる場合に有効な方法で、不動産が共有名義になることを避けつつ、他の相続人にも公平な分配が可能です。 ただし、代償金を支払う能力があるかどうかが重要になります。

現物での不動産分割

複数の不動産がある場合や、物理的に分割可能な土地であれば、それぞれの不動産を相続人ごとに割り当てる「現物分割」も有効です。 これにより、共有名義を回避し、それぞれの相続人が単独で不動産を所有できます。

専門家(司法書士)への早期相談

相続登記や共有名義に関する問題は、法律や税務が複雑に絡み合うため、早めに専門家である司法書士に相談することが非常に重要です。 専門家は、個々のケースに応じた最適な解決策を提案し、手続きをスムーズに進めるサポートをしてくれます。 トラブルが大きくなる前に相談することで、費用や時間、精神的な負担を軽減できるでしょう。

不動産の共有状態を解消する方法

共有名義の不動産は、将来的なトラブルを避けるためにも、できる限り解消することが望ましいケースが多いです。共有関係を解消する方法はいくつかあり、主なものは以下の通りです。

1. 共有持分を売却する

自身の共有持分を、他の共有者や第三者に売却することで、共有関係から離れることができます。

他の共有者への売却

最もスムーズな方法の一つは、自身の共有持分を他の共有者に買い取ってもらうことです。

他の共有者にとっては、不動産の所有権が整理され、単独名義に近づくため、合意が得られやすい傾向にあります。ただし、売却価格については共有者間で合意が必要です。

第三者への売却

他の共有者が買い取らない場合や、より高値での売却を希望する場合は、自身の共有持分を第三者に売却することも可能です。

しかし、前述の通り、共有持分のみの売却は買い手が見つかりにくいのが実情です。なぜなら、第三者が共有持分を取得しても、その不動産全体を自由に利用したり、単独で処分したりすることはできないため、一般的な不動産取引に比べて需要が限られるからです。

専門の買取業者や、共有持分に特化した不動産業者に相談することで、買い手が見つかる可能性もありますが、市場価格よりも低い価格での売却になることも覚悟しておく必要があるでしょう。

2. 共有物分割請求訴訟

共有者間での話し合い(協議)がまとまらない場合、最終的な手段として裁判所に「共有物分割請求訴訟」を提起し、裁判所の判断によって共有関係を解消する方法です。この訴訟では、裁判所が以下のいずれかの方法で分割を命じます。

現物分割

共有不動産を物理的に複数に分割し、それぞれの共有者が分割された部分を単独で所有する方法です。

例えば、広い土地であれば、測量・分筆登記を行い、各共有者が自身の持分に応じた区画を単独で所有します。ただし、建物や小さな土地など、物理的に分割が困難な不動産には適していません。また、分割によって不動産の価値が著しく低下する可能性もあります。

換価分割

共有不動産全体を売却し、その売却代金を共有持分に応じて各共有者に分配する方法です。最も公平な分割方法として広く採用されます。裁判所が売却を命じるため、共有者全員の同意がなくても売却が進められます。

ただし、共有者の意に反して不動産が売却されることになり、思い入れのある不動産を手放さざるを得ない場合もあります。

代償分割

特定の共有者が不動産全体を取得し、その代わりに、取得した共有者が他の共有者に対して、その持分に見合う金銭(代償金)を支払う方法です。不動産を残したい共有者がいる場合に有効な方法です。

代償金の額については、不動産の評価額に基づいて裁判所が決定します。代償金を支払う側の経済力が必要となる点に注意が必要です。

3. 持分の贈与や放棄

自身の共有持分を、他の共有者に贈与したり、放棄したりすることでも、共有関係から離れることができます。

持分の贈与

自身の共有持分を、他の特定の共有者に無償で与える方法です。

例えば、親が子に持分を贈与するケースなどが挙げられます。贈与を受けた側は、贈与税の対象となる可能性があるため、事前に税理士などに相談が必要です。

持分の放棄

自身の共有持分を放棄する意思表示をすることで、共有関係から離れることができます。放棄された持分は、他の共有者に法定相続分に応じて移転します。

ただし、持分の放棄は、その持分が他の共有者に法定相続分に応じて移転する形になるため、放棄した側には原則として金銭的な対価は発生しません。

また、持分を放棄したからといって、共有状態によって生じた過去の費用(例えば滞納している固定資産税など)の支払い義務が全てなくなるわけではない点や、放棄に伴い他の共有者に贈与税が課される可能性がある点など、税金面や手続き面で注意が必要です。放棄の手続きには、他の共有者の協力(持分移転登記の共同申請)が必要となります。

相続以外で登記が必要になるケース

相続登記以外に、共有持分の登記申請が必要になるケースを確認していきましょう。 主に以下の2つがあります。

- 持分を譲渡した場合

- 持分を放棄した場合

※いずれも、相続登記が完了した後の話しになります。

共有持分を譲渡した場合

相続登記が完了後、自身の持分のみを第三者に譲渡することができます。譲渡には、無償で譲る「贈与」や対価を得る「売却」などの手段があります。いずれも、持分の所有者が変わるわけですから、登記手続きが必要になります。

自身の持分のみを譲渡する場合は、他の共有者の同意や登記手続き時の協力は不要です。

共有持分を放棄した場合

相続登記の完了後、自身の持分のみを放棄した場合も、登記が必要になります。 共有持分の放棄に限って言えば、放棄の意思表示で他の共有者に持分を移すことができます。 しかし、移転登記は共有者との共同申請になるため、必然的に共有者の協力が必要になります。

相続登記を無料で代行してくれる業者はある?

中央プロパティーでは、売却時の相続登記を無料で代行します。相続登記費用は、買主様にご負担いただくため、売主様の費用負担は0円です。

相続登記がまだの共有持分の売却は、中央プロパティーにお任せください。

まとめ

相続登記、特に共有名義の不動産に関する手続きは、非常に複雑であり、予期せぬトラブルに発展する可能性も秘めています。

疑問や不安を感じたら、早めに司法書士などの専門家へ相談することをおすすめします。

当社センチュリー21中央プロパティーは、あなたの共有持分をトラブルなく高く売却するサポート体制を整えています。

当社の最大の強みは、共有持分の高額売却を実現できる点です。他の共有者との意見の対立や、連絡が取れないといった理由で不動産全体の売却が難しい場合でも、ご自身の共有持分のみを売却することで、共有状態を解消することが可能です。

センチュリー21の広範なネットワークにより、約900名の購入希望者(投資家)を募ります。一斉入札により、競争原理が働き、あなたの共有持分を最高値で購入してくれる買主様とのマッチングを可能にします。さらに、仲介手数料、相続登記費用、弁護士相談費用など、売却に伴うお客様の費用負担は一切ございません。

また、共有不動産に強い弁護士が社内に在籍しているため、共有者とのトラブルでお困りの方や、売却後のトラブルがご不安な方も安心してご相談いただけます。初回の面談から弁護士が同席し、売買契約書の内容確認、そして契約時の立ち会いまで、専門家が売却プロセスを徹底的にサポートします。

共有名義不動産のトラブル・共有持分のご売却でお困りでしたら、ぜひ一度、センチュリー21中央プロパティーにご相談ください。

共有名義の相続登記に関するよくある疑問

Q1. 遺産分割前に相続人の一人が相続放棄をすると他の相続人の共有持分は増える?

A. 遺産分割前に相続人の一人が相続放棄をすると、その放棄した人の相続分は、他の相続人(同じ順位の相続人)に自動的に帰属します。 そのため、結果として他の相続人の共有持分が増えることになります。 例えば、配偶者と子2人が相続人の場合で、子が1人相続放棄をすると、残りの子と配偶者の相続分が増えることになります。

Q2. 共有名義の不動産にかかる固定資産税は誰が支払う?

A. 共有名義の不動産にかかる固定資産税は、原則として共有者全員が連帯して納税義務を負います。 ただし、納税通知書は、通常代表者として届け出た一人の共有者に送付されます。 そのため、共有者間で話し合い、誰がどのように税金を負担するかを決めておくことが重要です。 代表者が滞納した場合、他の共有者にも請求がいく可能性があります。

Q3. 共有名義の相続登記にかかる登録免許税はどれくらい?

A. 共有名義の相続登記にかかる登録免許税は、不動産の固定資産評価額に対して0.4%です。 ただし、特定の条件(例えば、特定の土地について所有者不明土地の解消を目的とした免税措置など)を満たす場合は、免税や軽減措置が適用されることがあります。 正確な金額を知るためには、不動産の固定資産評価証明書を確認し、最寄りの法務局や司法書士に相談することをおすすめします。

Q4. 共有名義の相続登記は三人以上でも行える?

A. はい、共有名義の相続登記は、三人以上の相続人で行うことができます。 法律上、共有者の人数に上限はありません。 しかし、共有者の人数が増えれば増えるほど、不動産の管理や売却に関する合意形成が難しくなる傾向にあります。 そのため、共有者が多数になる場合は、事前に遺産分割方法や今後の不動産活用について十分に話し合っておくことが重要です。

この記事の監修者

司法書士

司法書士。福岡県出身。東京司法書士会所属。司法書士ALBA総合事務所代表。遺言書の作成から執行、相続放棄、遺産分割協議、特別代理人選任申立など相続に関する手続き・対策の専門家。親切・安全・丁寧がモットー。