空き家税とは?京都市で2029年より課税開始予定

空き家税とは?京都市で2029年より課税開始予定

目次

京都市で日本初の「空き家税」こと「非居住住宅利活用促進税」の導入が発表され大きな話題となっています。

空き家税とは、空き家の所有者に対する課税制度です。空き家税が開始されると、空き家にはこれまでの固定資産税・都市計画税以外に「空き家税」が税金として課されます。

今後は日本全国で導入される可能性も十分に考えられるため、空き家の所有者は早めに対策を考える必要があるでしょう。

そこで本記事では、空き家税の概要から空き家を手放す方法まで詳しく解説します。

京都市が導入した空き家税とは

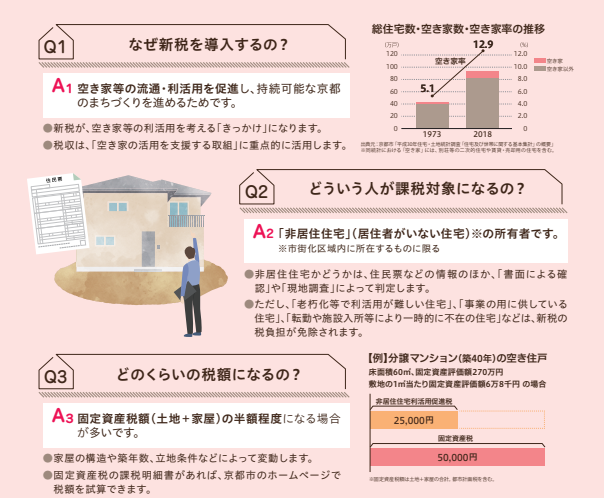

京都市が導入を発表した空き家税とは、正式名称を「非居住住宅利活用促進税」といいます。現時点では、京都市のみ導入が決定していますが、ほかの市区町村においても空き家を所有している人は注目しておくべき税制です。

ここでは、空き家税の概要から京都市が導入した背景や目的を詳しく解説します。

空き家税こと「非居住住宅利活用促進税」とは

空き家税こと「非居住住宅利活用促進税」とは、空き家や普段活用していない別荘などの所有者に対する課税制度です。

現在では空き家を所有していると固定資産税と都市計画税がかかりますが、空き家税導入後は、それらに加えて「非居住住宅利活用促進税」がかかります。

京都市が導入した背景と目的

京都市が空き家税を導入した背景には、若い世代の市外流出を防止する目的がありました。

京都市内では、空き家の増加により若い世代が購入したり借りたりできる住宅が不足しています。

そこで、空き家税を導入することで、空き家の売却や譲渡を促し、結果的に京都市内で居住地を増やすことが狙いです。

他のエリアでも今後広まる可能性はある?

空き家税の導入は、他のエリアでも今後広まる可能性は十分に考えられます。

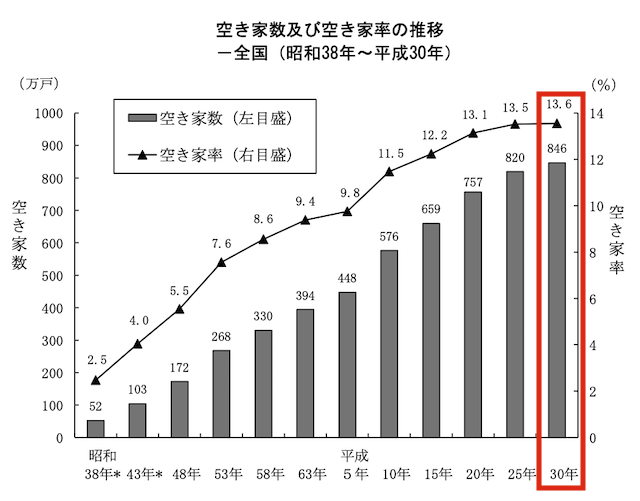

5年おきに公表される総務省統計局の調査によると、2018年(平成30年)時点で日本全国の空き家の数は846万戸にのぼります。

出典:平成30年住宅・土地統計調査 住宅数概数集計|総務省統計局

このように、空き家の問題は、京都市だけではなく全国で深刻化しているのが現状です。その結果、京都市では若年層や子育て世帯が市内に住居を持てず、市外への流出を余儀なくされています。

そのため京都市の導入を受けて、他の市区町村も空き家税の導入を検討する可能性があります。

空き家税の導入はいつから?

では、空き家税は具体的にいつから導入されるのでしょうか?

現在空き家を保有している人のなかには、空き家税の導入までに空き家の売却を検討する人もいます。

ここでは、空き家税の導入日や課税対象者、課税額について詳しく解説します。

課税はいつから?

京都市における空き家税の課税は、2029年(令和11年度)以降に開始される予定です。

京都市では、市会で審議が行われ2022年(令和4年)3月25日に原案の通り可決されました。そして、2023年(令和5年)3月24日には総務大臣との協議で同意を得たため、空き家税の導入が正式に決定しています。

課税の対象となる人

空き家税は、京都市の市街化区域内(※)に所在する非居住住宅の所有者に対して課されます。

空き家かどうかの判断は住民票の有無ではなく、実際に住んでいるのかいないのかといった生活の拠点をもとに判断されます。

ただし、場合によっては課税が免除されるケースもあります。詳細は「2-4.課税が免除されるケース」をご覧ください。

(※)市街化調整区域や都市計画区域外にある空き家は非課税です。所有する空き家がどの区域に該当するかは、市区町村で確認しましょう。また、住居を購入した時点では都市計画区域外であっても、区域の見直しにより都市計画区域に該当する場合もあります。

課税額はいくら?

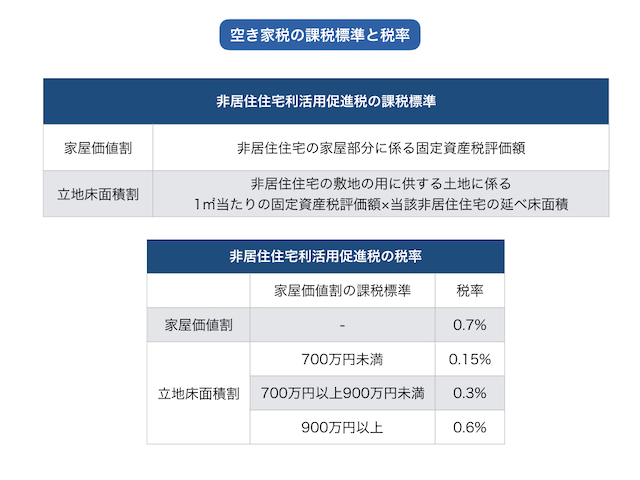

空き家税の課税額の計算には、以下の課税標準と税率を利用します。

以下のケースを一例に、空き家税を計算してみます。

| 家屋の評価額:300万円土地の1㎡あたりの評価額:30万円建物の床面積:200㎡ |

この場合の計算式は以下の通りです。

300万×0.7%+30万×200×税率0.15%(家屋評価額が700万円未満のため)=21,000円+90,000円=111,000円

空き家税の計算では、家屋と土地の評価額を確認しましょう。

課税が免除されるケース

空き家税の課税が免除されるケースは、以下の通りです。

- 家屋価値割の課税標準が20万円未満の場合

- 家屋の固定資産税評価額が100万円未満の建物(本課税制度の導入から5年間のみ)

- 事業用の家屋、または1年以内に事業用にする予定の家屋

- 住宅用として1年以内に賃貸または、売却の募集を開始した家屋

- 固定資産税の非課税または、課税を免除されている家屋

- 歴史的な建物、街にとって重要な建物

都市計画区域内にある空き家でも、課税されるとは限りません。家屋の評価額を確認したうえで、本課税制度の担当部署への確認をオススメします。

空き家にかかる税金

空き家にかかる税金には、空き家税以外にも固定資産税と都市計画税があります。

さらに、空き家を放置すると固定資産税が最大で6倍になる可能性があるため注意が必要です。

それぞれ詳しく解説します。

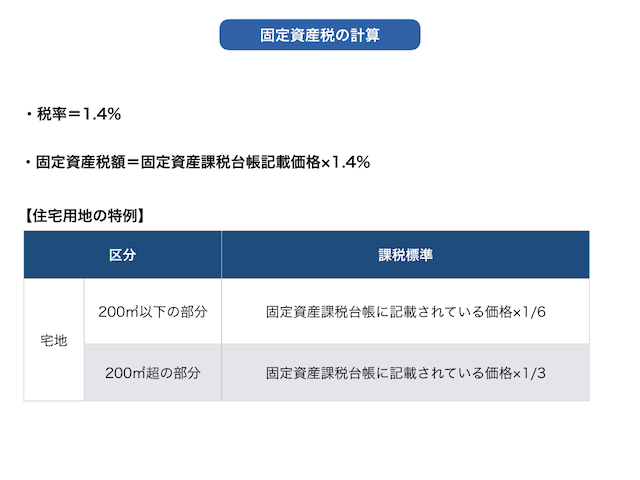

固定資産税

固定資産税は土地や建物などの固定資産に課される税金です。居住の有無にかかわらず、毎年1月1日時点で固定資産税課税台帳に所有者として登録されている者に課されます。

課税標準は固定資産課税台帳に登録されている価格で、3年ごとに価格の見直しが行われます。

固定資産税の計算は以下の通りです。

居住用と認められている宅地に関しては、土地面積によって特例が受けられます。

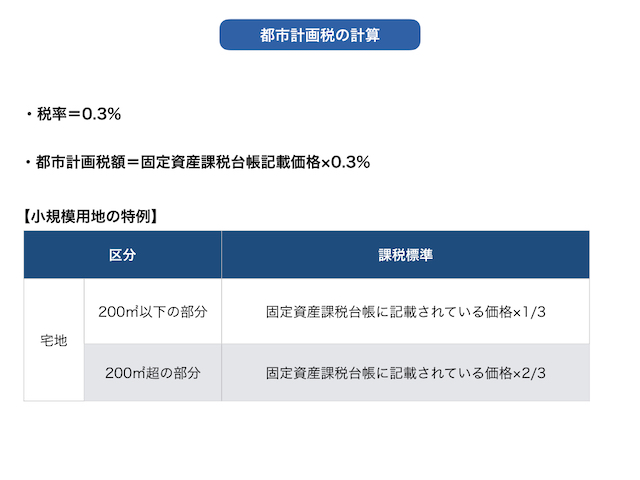

都市計画税

都市計画税は、都市計画法による市街化区域内にある土地や建物に対して課される税金です。

固定資産税と同様に市区町村が課税主体となり、固定資産税評価額をもとに算出します。ただし、都市計画税は市区町村によって課税されない場合もあるため、各市区町村で確認する必要があります。

都市計画税の計算方法は、以下の通りです。

都市計画税も固定資産税と同様に特例が設けられており、敷地面積によって課税額が軽減されます。

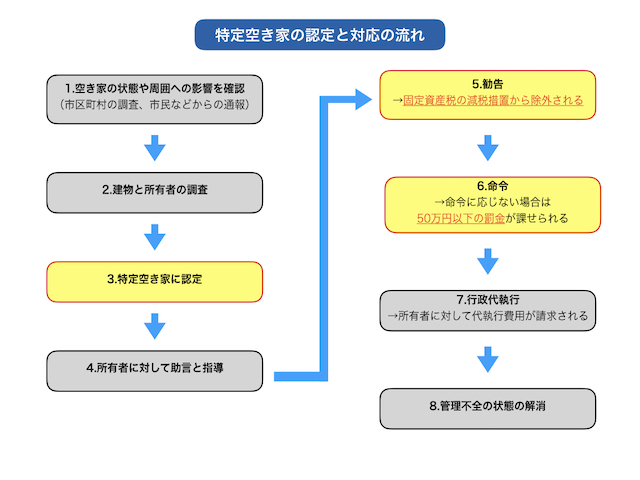

固定資産税が6倍!?特定空き家とは

空き家を所有して放置し続けると、課税される固定資産税が6倍になる可能性があります。

課税額が上がる可能性があるのは「特定空き家」といわれる空き家に指定された場合です。特定空き家とは、管理ができておらず倒壊の危険性がある場合や、景観を損なう外観になった場合に指定される空き家を指します。

特定空き家に指定されると固定資産税が6倍になるのは、減税制度の適用外となり本来の税金が課せられるからです。

固定資産税は住宅用地の特例として、敷地面積が200㎡以下の場合は課税標準が通常の1/6になります。しかし、特定空き家に指定されると、敷地面積が200㎡以下でも特例が適用されず、通常の課税額が課される可能性があります。

特定空き家に指定されるまでと、そのあとの対応の流れは図4の通りです。

特定空き家に認定されると高額な固定資産税を請求される可能性があるため、早めの対策をおすすめします。

空き家が放置される理由

空き家が放置される理由は、主に以下の2つです。

- 空き家の買い手や借り手が見つからない

- 処分に費用がかかる

空き家の売却や賃貸で収益を得ようとしても、買い手・借り手が見つからず、そのまま所有し続ける人が多いです。また、空き家の多くは築年数が古く設備や外観の状態が悪く、修繕するにも費用がかかります。

空き家を処分するにしても、廃品回収や建物の解体費用などにより数百万円単位で費用がかかるため、そのまま保有する人が多い傾向にあります。

空き家を放置するリスク

空き家を放置するリスクには、以下のようなものがあります。

- 不法侵入等の犯罪リスク

- 放火による火災

- 草木の越境

- 建物の倒壊

- ごみ屋敷による虫や小動物の発生

空き家を放置すると、ゴミの不法投棄や倒壊、草木の越境だけではなく、動物や浮浪者が住み着いたり、犯罪に使われたりする可能性もあるでしょう。

当然近隣住民へ迷惑がかかる可能性もありますし、最悪の場合第三者への危害も考えられます。空き家が原因で他人に危害が加わると、空き家の持ち主が不法行為責任として罰せられる可能性もあります。

このように、空き家の放置は所有者だけの問題ではなく、近隣住民などの第三者への被害を考えておきましょう。

空き家を手放す3つの方法

空き家を手放す方法は、主に3つあります。それぞれ詳しく解説します。

近隣に住む知り合いに無償譲渡する

近隣の住民や知り合いに無償で受け取ってもらう方法です。

空き家の所有者は利益を得られませんが、空き家を手放すのが目的であれば無償で譲渡するのがおすすめです。

隣地の方であれば、自身の所有する土地が広くなるので、受け取ってくれる可能性があります。また、飲食店などの事業者であれば、駐車場や事業拡大するための用地を探している場合もあります。

まずは、近隣に住む人や知り合いに声をかけてみましょう。

不動産会社に無償で引き取ってもらう

不動産会社であれば、不動産の扱いになれているため、空き家の状態から最適な運用方法を考えられる可能性が高いです。

例えば、以下のような方法です。

- 現在の空き家のまま売却する

- 修繕して売却または賃貸する

- リフォームして中古物件として売却する

- 空き家を解体して更地として売却する

しかし、運用方法によっては、修繕や解体、整地が必要になるため、無償でなら引き受けるといった会社が多いでしょう。

不動産会社に依頼する際は、無償で引き取ってもらう前に、現在の査定価格と最適な運用方法の確認をおすすめします。

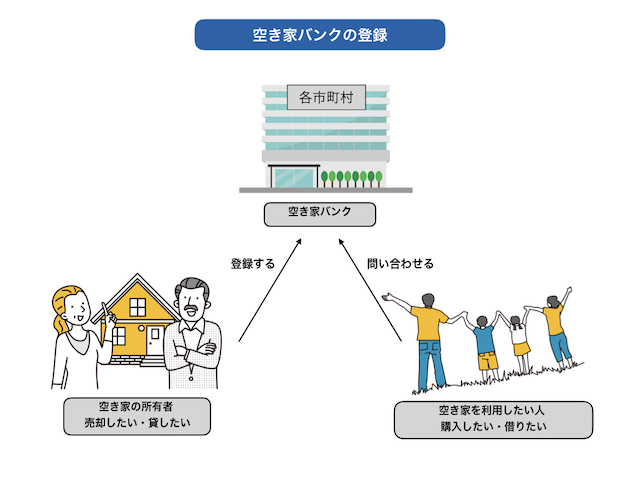

空き家バンクに登録する

空き家バンクとは、国土交通省が運営する日本全国の空き家の情報がまとめられたサイトです。以下のように、空き家の所有者と空き家を利用したい人をつなげてくれます。

不動産会社が取り扱わない物件も登録でき、空き家を探している人に周知できるため、手放せる可能性は高くなります。

不動産会社に支払う仲介手数料などもかからないため、なるべく費用を抑えて手放したい人にオススメの方法です。

詳しくは、国土交通省「空き家・空き地バンク総合ページ」をご覧ください。

まとめ

この記事では、空き家にかかる税金に関して網羅的に解説しました。

京都市では令和11年度より空き家税の課税が予定されています。今後、他の市区町村でも空き家税が課せられる可能性は十分に考えられます。

また、空き家は長期間放置すると特定空き家に認定され、毎年課される固定資産税が6倍になる可能性があります。

当社センチュリー21中央プロパティーは、相続不動産を専門に扱う不動産会社です。中でも、共有名義で相続した不動産の持分のみのご売却をサポートしています。

相続や共有不動産に詳しい社内弁護士が常駐しているため、共有者との関係性や売却後のトラブルに不安を抱えている方も安心してご相談ください。

この記事の監修者

税理士

税理士。東京税理士会品川支部所属。日本税務会計学会訴訟部門所属。福島健太税理士事務所代表。不動産デベロッパーから税理士に転身した経歴をもつ不動産と税のスペシャリスト。共有持分で不動産を相続される方が相続税を相談する税理士として多くの顧客を得る。趣味は釣り。