共有名義の親が認知症でも諦めない!「自分の持分だけ」を売却する方法

共有名義の親が認知症でも諦めない!「自分の持分だけ」を売却する方法

目次

「親が認知症になり始めている。このままでは共有名義の実家が売れなくなるのでは……?」 その不安は的中しています。共有者のたった一人でも「意思能力」を失えば、不動産全体の売却手続きは法的に完全にストップ(凍結)してしまいます。

「家族だから代筆できる」「実の親だから許される」という理屈は、不動産取引の現場では一切通用しません。しかし、決して諦める必要はありません。

本記事では、共有持分トラブル解決のプロ集団であるCENTURY21中央プロパティーが、「手遅れになる前の回避策」、そして「認知症の発症後でも自分の持分だけを即座に現金化する最終手段」を具体的に解説します。

【結論】共有者が認知症になると不動産全体の売却はできない

まず現実をお伝えすると、共有者の一人が認知症になると、その不動産全体を売却することは極めて困難になります。

不動産売却の最終局面では、不動産売買に伴う所有権移転登記のために司法書士による「面談」が行われます。ここで「本人の売却意思」が確認できない場合、士業の職責上、登記手続きを進めることができません。

- 名前を言えない

- 売却の目的を理解していない

- 今日の日付や場所がわからない

こうした状態では「意思能力なし」とみなされ、たとえ実の子であっても勝手に手続きを進めることは「無効」となります。

買主や不動産会社が負う「無効リスク」

もし強引に契約を結んでも、後から親族などが「当時は認知症だった」と主張すれば、契約は白紙に戻ります。買主はこのリスクを極端に嫌うため、少しでも認知症の疑いがあれば買い手が付かなくなるのが実情です。

すでに発症してしまったら?唯一の手段「法定後見制度」

共有者が認知症になった後、不動産売却のために唯一選べる手段が「法定後見人」制度を利用することです。

法定後見人制度は、親族などが家庭裁判所に申し立てて審理を経ることで、本人を法的に支援しその代理を務める「成年後見人」を選任し、判断能力を失った本人の財産を維持管理する制度です。

- メリット:

家庭裁判所が選んだ後見人が、本人に代わって売却の同意を行える。 - デメリット:

- 費用:専門家(弁護士等)が選ばれると、月額2万〜6万円程度の報酬が一生続く。

- 自由度: 「介護費用の捻出」など明確な理由がない限り、居住用不動産の売却は裁判所が許可しないケースが多い。

- 期間: 申し立てから選任まで数ヶ月かかる。

【弁護士アドバイス】

「後見人を立てれば売れる」と安易に考えるのは危険です。親族が後見人に選ばれるとは限らず、一度選任すると親が亡くなるまで解任できない「重いコスト」が発生することを覚悟しなければなりません。

親が認知症になる前に検討すべき2つの事前対策

「家族信託」と「生前贈与」は、どちらも認知症による資産凍結を防ぐ有効な手段ですが、かかる費用や税金が大きく異なります。ご自身の状況に合わせて選べるよう、比較表にまとめました。

方法①:家族信託(民事信託)を利用する

家族信託(民事信託)とは、本人の存命中に「信頼できる家族に財産の管理・処分を任せる契約を結んでおく」制度のことで、親の認知症対策として近年注目を浴びている生前対策です。

不動産の場合、認知症の事前対策をしたい親が「委託者」となり、信頼できる子どもなどの家族の1人を「受託者」として、財産の管理権限を移します。

その後、受託者自身やその配偶者を「受益者」と定め、不動産から生じる利益(自分の持分による賃料収入など)があればそれを受け取れるようにします。

この利益を受け取る権利は、親の死後には親が指定した人物(受託者を含む子どもなど)に引き継がれていきます。

しかし、不動産そのものは管理権限を移した時点で受託者の単独名義となるので、親は共有者ではなくなります。そのため、家族信託を結んでおけば親が認知症になった後も問題なく不動産を売却できるのです。

このように非常に自由度が高く便利な家族信託ですが、実際に行うためには多くの専門知識が必要です。

弁護士や司法書士などに依頼する場合は数十万~100万円以上の費用がかかるケースもあるため、この点は注意しましょう。

「家族信託」が向いているケース

- 親にまだ「受益権(家賃収入や居住権)」を残したい場合

- 贈与税や不動産取得税などの「移転コスト」を抑えたい場合

- 将来的に売却するか、そのまま持ち続けるか柔軟に決めたい場合

家族信託は、所有権の名義だけを便宜上「子」に移し、実質的な利益は「親」が持ち続ける仕組みです。そのため、高額な贈与税を回避しながら、子がスムーズに売却手続きを行えるようになります。

方法②:生前贈与を利用する

生前贈与は、家族信託よりもシンプルに「存命中に持分を子どもなどの他の共有者に無償で譲渡する」という方法です。

こうした生前贈与が成立すれば親は不動産の共有者でなくなるため、親が認知症になったり死亡した際にも不動産売却の同意を巡る手間は発生しません。

しかし、贈与された不動産の評価額によっては高額な贈与税がかかる可能性があり、その他にも不動産取得税や登録免許税などもかかるため、税金の負担が大きくなる点には注意が必要です。

なお、贈与税の納税義務は、贈与を受けた側(受贈者)が負うことになります。

「生前贈与」が向いているケース

- 対象となる持分の評価額が低く、贈与税がかからない(または安い)場合

- 「相続時精算課税制度」を利用して、将来の相続税とまとめて計算したい場合

- シンプルに今のうちに名義を完全に変えてしまいたい場合

贈与は手続きがシンプルですが、不動産取得税や高い登録免許税がかかるため、初期コストが家族信託より高くなる傾向があります。

家族信託 vs 生前贈与 コスト・特徴比較表

| 比較項目 | 家族信託(民事信託) | 生前贈与 |

| 主な目的 | 財産の管理権のみを子に移す | 財産の所有権そのものを子に移す |

| コンサル報酬 | 30万円〜100万円程度(弁護士等) | 5万円〜15万円程度(司法書士) |

| 登録免許税 | 固定資産税評価額の 0.4% | 固定資産税評価額の 2.0% |

| 不動産取得税 | 非課税(原則) | 課税される(評価額の3%等) |

| 贈与税 | かからない(受益者が親の場合) | 高額になる可能性あり(基礎控除110万超) |

| 維持コスト | 信託監督人を置く場合は月額報酬 | なし |

| 柔軟性 | 非常に高い(売却時期などを指定可) | 低い(所有者が子になるため) |

親自身が対策しておくなら「任意後見人制度」

任意後見人制度は、裁判所によって選任される法定後見人とは異なり、共有者本人の判断能力が十分なうちに自分で後見人を選任できることが大きな特徴といえます。

任意後見人は、選任した本人と代理権についての契約書を結びます。

この契約書の効力は、親の判断能力が低下した段階で家庭裁判所に申し立てをし、任意後見人を監督する役割の「任意後見監督人」が選任されることで生じるものです。

契約時に定めた代理権の範囲内であれば、不動産の売却やそれに伴う登記手続きを行うことができるため、本人が認知症になっても任意後見人の同意によって共有名義不動産の売却手続きを進めることが可能になります。

| 対策 | 特徴 | 注意点 |

| 任意後見 | 自分で後見人を指名しておく。 | 監督人の選任が必要で、自由度は家族信託に劣る。 |

| 家族信託 | 信頼できる子に管理・処分権を移す。 | 専門家への報酬(数十万〜)が必要。 |

| 生前贈与 | 持分を完全に子へ移転する。 | 贈与税・不動産取得税がかかる。 |

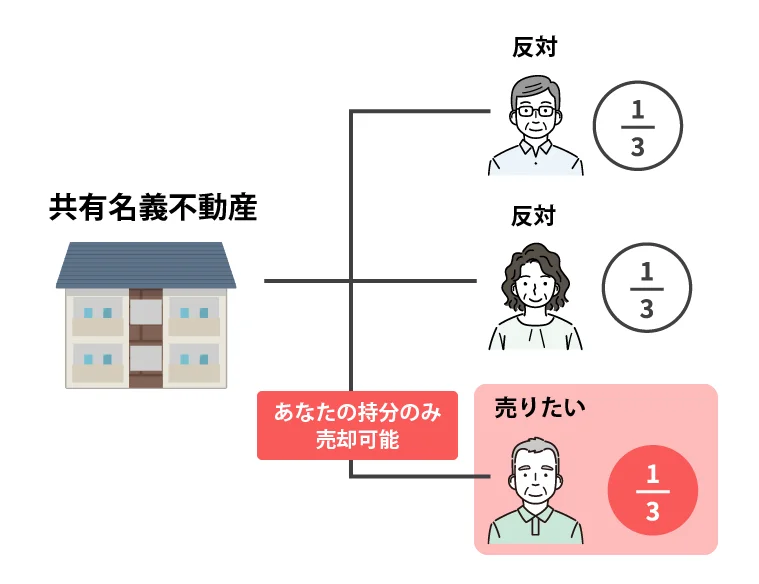

「全体売却」は不可能でも「持分売却」なら100%可能

「親がすでに認知症で、後見人も立てたくない。」 そんな状況でも、ご自身の共有持分(所有権の割合)のみであれば、他の共有者の同意なしに売却が可能です。

【中央プロパティーの解決事例】

相談内容:

認知症の母と共有名義の実家。母の介護施設費用が必要だが、後見人制度は月額費用が高く利用したくない。

解決策: 相談者様(子)の持分のみを当社が仲介し、売却が完了。

結果: 母の持分はそのままに、相談者様の持分を売却。仲介手数料や登記費用も買主負担のため、売主様の持ち出し費用0円で、現金化することができた。

あなたの持分のみを売却する流れ

「親が認知症で実家全体は売れないが、自分の持分だけ売って介護費用を作りたい」という場合、他の共有者(認知症の親など)の同意や署名捺印は一切不要です。

- ステップ①:専門の仲介会社による持分査定

一般的な会社では断られる「持分のみ」の査定。当社は独自の投資家ネットワークに基づき、スピーディに適正価格を算出します。 - ステップ②:共有状態の調査と権利関係の確認

認知症の共有者がいても、あなたの権利を売却することに法的な制限はありません。 - ステップ③:買い手の選定と条件交渉

自社で安く買い取る「買取業者」とは異なり、当社は複数の買い手を競わせるため、より高値での売却が期待できます。 - ステップ④:売買契約・決済

他の共有者の書類は一切不要です。 - ステップ⑤:所有権移転登記

司法書士が立ち会い、最短数週間で現金化が可能となります。

【ここがポイント】

「自分の持分を売ったら、認知症の親が追い出されるのでは?」と心配される方も多いですが、ご安心ください。持分が他人に渡っても、親御様がそのまま住み続けられるよう配慮した売却スキームもご提案可能です。

共有持分の売却なら、CENTURY21中央プロパティー

共有名義の不動産は、時間が経つほど(認知症の進行や相続の発生により)複雑化します。

なぜ中央プロパティーが選ばれるのか?

▼

- 共有持分に特化した専門性:

権利関係が複雑な物件こそ、当社の経験が活きます。 - 社内弁護士が同席:

初回相談から専門家が同席し、法的なリスクをその場で解消(仲介手数料以外の相談料はかかりません)。 - 高値売却を実現するネットワーク:

国内外の豊富な買い手リストを保有しており、安価になりがちな共有持分の売買取引も、好条件を引き出します。

親御様が認知症になる前に、あるいはなってしまった後でも、まずは「今、何ができるか」を専門家に相談してみませんか?

共有持分の売却をお考えの方へ

CENTURY21中央プロパティー

CENTURY21中央プロパティー

共有者とのトラブルや相続不動産の売却については、当社の無料相談窓口をご利用ください。

「まずは査定額を知りたい」という方は、以下の査定フォームをご利用ください。

この記事の監修者

弁護士

エルピス総合法律事務所 代表弁護士/宅地建物取引士

東京大学法学部を卒業後、20年以上にわたり不動産法務の最前線で活躍する不動産トラブル解決のスペシャリスト。東京弁護士会に所属し、弁護士資格に加え宅地建物取引士の資格も有することで、法律と不動産実務の両面から深い専門知識と豊富な経験を持つ。

特に共有不動産における紛争解決においては、業界屈指の実績を誇り、共有物分割訴訟、遺産分割調停、遺留分侵害額請求など、複雑な案件を数多く解決に導いてきた。相続や離婚による共有名義不動産のトラブル解決に従事してきた。

著書に「事例でわかる 大家さん・不動産屋さんのための改正民法の実務Q&A」がある。メディア出演やセミナー登壇実績も多数。