夫婦共有名義の不動産は危険!?メリット・デメリットを解説|共有持分の基礎知識

夫婦共有名義の不動産は危険!?メリット・デメリットを解説

目次

共有名義の不動産は、夫婦にとって魅力的な選択肢に見えるかもしれません。しかし、安易に選んでしまうと、将来思わぬトラブルに巻き込まれる可能性も潜んでいます。

この記事では、夫婦共有名義の不動産が本当に「危険」なのか、そのメリットとデメリットを徹底的に解説します。不動産の購入を検討している方はもちろん、すでに共有名義で所有している方も、ぜひこの記事を読んで、後悔しないための知識を身につけてください。

共有名義不動産とは

夫婦共有名義のメリット・デメリットを知るには、共有名義不動産とは何かも押さえておかなければなりません。共有名義不動産の基礎知識を解説します。

共有名義不動産とは

共有名義不動産とは、1つの不動産を2人以上で共同して所有している不動産を指します。共有名義不動産の登記簿上には、所有者として複数人の名前と持分割合が記載されています。

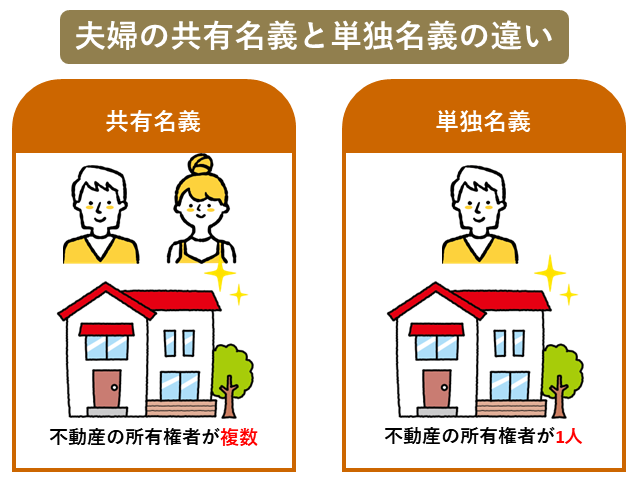

一方で1人が所有する不動産は、単独名義不動産といいます。

夫婦における共有名義不動産と単独名義不動産の違いを表しました▼

共有名義不動産を所有するきっかけ

共有名義不動産を所有するきっかけは、実家を兄弟で相続したときや、夫婦でマイホームを共同購入をしたときが一般的です。

共同相続のメリット・デメリットもありますが、この記事では、夫婦共有名義でマイホームを購入するときのメリット・デメリットを詳しく解説します。

夫婦共有名義のメリット

夫婦共有名義のメリットは、次に挙げるとおり、主に税金と住宅ローンの借入可能額についてです。

- 住宅ローン控除

- 3,000万円特別控除

- 相続税の節税

- 単独名義よりローンの借入が多くできる

夫婦共有名義のメリットについて、それぞれ解説します。

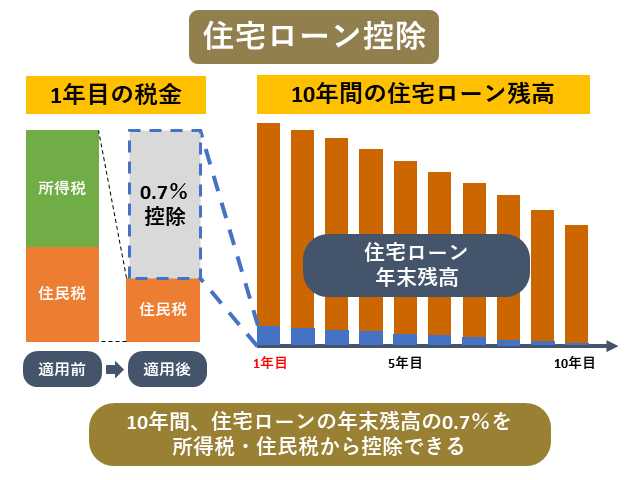

住宅ローン控除

夫婦共有名義にすると、夫婦2人が住宅ローン控除を適用して税金の負担を抑えられる場合があります。

そもそも住宅ローン控除とは、住宅ローンを利用してマイホームの新築や購入などをして住んでいる場合、10年間にわたって、2,000万円を上限とする住宅ローンの年末残高に対して0.7%分の所得税が抑えられる税額控除制度です。(租税特別措置法第41条)

住宅ローン控除は、合計所得金額2,000万円を超える年は受けられません。しかし夫婦共有名義なら、合計所得金額2,000万円以下の場合、一人分の住宅ローン控除の適用を受けられるメリットがあります。

さらに住宅ローンの年末残高は2,000万円など上限がありますが、2人なら2倍の4,000万円までを対象として住宅ローン控除を受けることが可能です。

また、1人だと所得税・住民税が住宅ローンの控除額に足らず全額適用できなくても、2人なら住宅ローンの控除を余すことなく適用できる場合もあるでしょう。

住宅ローン控除の図解▼

ただし、控除を受けるには他の条件もあり、認定長期優良住宅やZEH水準省エネ住宅など住宅の種類、居住年その他の条件によって控除率や控除期間など控除の詳細は異なります。詳しくは国税庁のページを確認してください。

参照:国税庁|No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

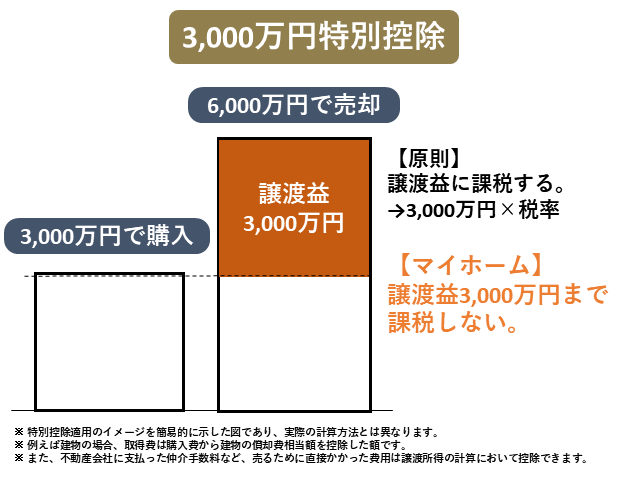

3,000万円特別控除

3,000万円特別控除とは、マイホームを売るか、マイホームとともに敷地や借地権を売った場合に、税金の計算基礎となる譲渡所得について最高3,000万円まで控除できる特例です。

この3,000万円特別控除は、1人につき最高3,000万円の特別控除を適用できるため、夫婦共有名義なら2人で最高6,000万円の特別控除を適用できます。

下図は、3,000万円特別控除が適用されるイメージ図です。本来は取得費について償却費を控除し、売却したときの仲介手数料は譲渡費用として計算しますが、説明のため省略しています。

相続税の節税

単独名義と比べて、夫婦共有名義は、相続税を抑えられます。夫婦共有名義なら、不動産全体ではなく持分が相続の対象となるからです。

単独名義よりローンの借入が多くできる

単独名義より夫婦共有名義のほうが、ローンの借入可能額は大きくなります。近年は、夫婦ともに高収入で世帯年収1,000万円を超えるようなパワーカップルも増えてきました。

夫だけでなく妻も住宅ローンの審査に通るため、夫婦2人で2つの住宅ローンを組むペアローンや、夫婦2人の収入を合算して1つの住宅ローンを組む連帯債務型の住宅ローンが利用される場合もあります。

フラット35の場合、申込時年齢が70歳未満で同居する配偶者は収入合算して申し込めます。

仮に夫の年収300万円で金利が年1.73%、返済期間35年の元利金等返済なら借入可能額は2,361万円です。妻の年収が200万円として合算すると、借入可能額は4,592万円となります。

夫婦共有名義のデメリット

夫婦共有名義にはメリットもありますが、次のようなデメリットもあります。

- 売却しにくい

- 離婚時の財産分与が難しい

- 相続時の権利関係が複雑

- 贈与税がかかる可能性がある

- 諸費用が2倍かかる

メリットだけでなくデメリットも十分に把握したうえで、夫婦共有名義とするかどうか検討してください。

売却しにくい

単独名義の不動産と比べ、共有名義の不動産は、売却しにくいことがデメリットです。

夫婦共有名義の不動産は、仮に夫が90%、妻が10%の持分だったとしても、妻が売却に反対すると、無断では不動産を売却できません。夫の持分(90%)のほうが大きくても、妻の持分(10%)まで処分できる権限はないからです。

もっとも、夫婦は同居し、相互に協力・扶助しなければならない義務(民法第752条)があるため、夫の単独名義であっても、妻に無断で売却することは夫婦間において法律上の問題となる可能性があります。

夫婦で所有する共有名義不動産の場合、相手の同意なしで不動産を売却することはできないことは、理解しておきましょう。

離婚時の財産分与が難しい

夫婦共有名義の不動産は、離婚時の財産分与が難しくなるデメリットもあります。

なぜなら、夫婦共有名義の不動産における離婚時の財産分与は、購入当初の持分割合がそのまま適用されるわけではないからです。

婚姻期間が短い場合は持分割合のとおりの分与も考えられますが、婚姻期間が長い場合は、夫婦が住宅ローンの返済や家事労働などにより財産形成に寄与した割合(負担割合)は同程度と考えられるため、基本的には2分の1ずつの割合で分与を検討します。

離婚後に元夫婦は別居するのが一般的ですが、家を離れることが金融機関との契約違反になる可能性があるなど、財産分与の処理が難しくなることに注意が必要です。

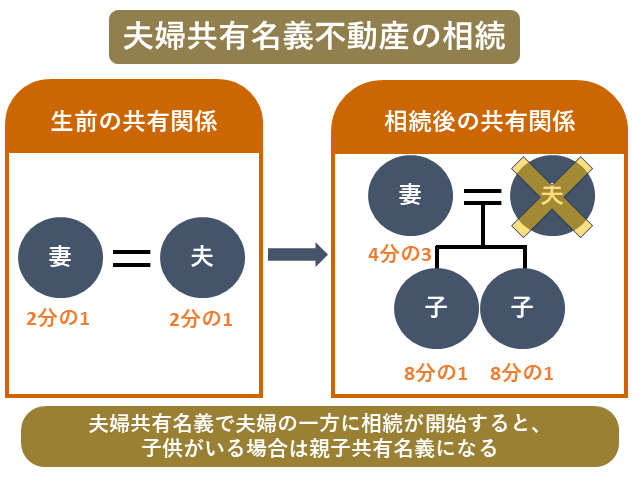

相続時の権利関係が複雑

連帯債務型ローンやペアローンを組むと不動産は共有名義となりますが、相続が発生した場合にも共有状態が発生してしまいます。

仮に夫について相続が開始した場合、法定相続上のルールでは、子供が居れば、妻と子供が夫の持分を相続します。子供が居ない場合は、配偶者である妻と、夫の親または兄弟が相続人となります。

相続が開始する前は、夫婦だけの共有名義でした。しかし相続が発生することで、予期せぬ共有関係ができてしまうのが、共有名義不動産の特徴です。

共有者が増えることで、権利関係は複雑になります。共有名義不動産を売却するには、共有者全員の同意が必要です。1人でも売却に反対する人や音信不通の人がいる場合、売却はできません。

共有名義不動産は、後世にトラブルの火種を残す可能性があることを念頭に置いておきましょう。

下図は、夫が亡くなったときに妻と子2人に法定相続される場合の共有関係を示した図です。なお、夫婦が2分の1ずつの持分だった場合、法定相続すると妻が4分の3、長男が8分の1、長女が8分の1の持分となります。

贈与税がかかる可能性がある

夫婦共有名義では、贈与税が発生してしまうケースが少なくありません。

まず注意したいのが、実際の購入資金の負担割合と登記上の持分割合が異なっている場合です。3,000万円の住宅を夫が2,000万円、妻が1,000万円負担しているのに、登記上の持分割合が2分の1ずつだった場合は、夫から妻に500万円の贈与があったとみなされます。

次に注意したいのは、財産分与です。

基本的には財産分与で受け取る財産は贈与ではないとして贈与税は課税されません。

しかし夫婦の協力によって得た財産の額その他一切の事情を考慮してもなお過当であると認められる場合はその過当部分が贈与とされ、110万円を超える場合には贈与税が発生します。(相続税法基本通達9-8)

例えば、仮に婚姻期間が1年未満で子どもがおらず、不貞や暴力など慰謝料が発生していない夫婦を想定します。

共有名義不動産の夫の持分が10分の9、妻の持分が10分の1であるとき、夫が妻に対して不動産の評価額の全額を分与した場合には、過当として贈与税が発生する可能性があるでしょう。

なお、離婚協議書がない場合には財産分与によるものだと認めてもらえない可能性があります。

また、贈与税や相続税を免れるために財産分与を悪用した場合には、全額に贈与税がかかります。

例えば、夫から妻に贈与したいとき、贈与税を免れるために離婚して財産分与をし、その後に再婚するといったものです。

諸費用が2倍かかる

不動産を夫婦共有名義とする際、ローンの組み方としてペアローンと連帯債務型のローンがあります。連帯債務型のローンはローンの契約が1つですが、ペアローンは2つです。

そのため、ペアローンの場合は印紙税や契約事務手数料など、住宅ローンの契約にかかる諸費用が通常の2倍かかってしまいます。

夫婦共有名義の共有状態の解消方法

夫婦共有名義の不動産について、共有状態を解消する方法は次のとおりです。

- 共有名義不動産全体を売却する

- 離婚後に自分の持分のみを売却する

- 持分を売買し単独名義にする

- 共有物分割請求をおこなう

それぞれ詳しく解説します。

共有名義不動産全体を売却する

最もおすすめな方法は、夫婦2人で共有名義不動産全体を売却することです。持分のみの売却よりも、全体売却の方が不動産としての価値が高いため、高値で売却できるからです。

ただし、不動産全体を売却することに夫婦2人とも合意しなければ売却に進めません。

もっとも、夫婦2人が不動産を売却したいと思っても、住宅ローンを完済しておらず抵当権があるままでは通常売却できません。特にオーバーローン(ローン残高が売却額を上回る状態)で不動産を売却するには、住宅ローンの契約をしている金融機関の承諾が必要です。

相手が不動産の売却に合意しない場合に共有状態から離脱するには、後述する方法を参考にしてください。

離婚後に自分の持分のみを売却する

離婚後に自分の持分のみを売却し、共有状態から離脱する方法があります。不動産ではなく自分の共有者としての地位を売却するものであり、相手の持分を侵害しないため相手の同意は不要です。(民法第206条)

なお、離婚手続き前に自己の持分のみを売却すると問題が発生する可能性があります。離婚後の財産分与では、登記上の持分割合とは異なり、2分の1の持分があることがベースだからです。その結果、財産分与を請求されたときは、持分の売却代金を相手に分与しなければならない可能性があります。

持分を売買し単独名義にする

夫婦で持分を売買し、単独名義にして共有状態を解消する方法もあります。仮に夫婦が2分の1ずつの持分割合であるとき、夫が妻から2分の1の持分を買い取って夫の単独名義にする方法です。

しかし、住宅ローンが残っている場合には名義変更をするためには金融機関の承諾が必要となるので事前に承諾が取れるか確認しておきましょう。

共有物分割請求をおこなう

共有物分割請求(民法第256条)をして共有状態を解消する方法もあります。

共有物分割請求とは、共有名義を単独名義にするよう裁判所に求めることです。

不動産の売却や持分の売買にも同意が得られず、自己の持分のみの売却をしたくない場合には、共有物分割請求をすることになります。

裁判所に共有物分割請求をすると、建物がある場合は強制的に持分の売買か不動産の売却となりますが、法律的に婚姻関係にあり離婚していない状態での共有物分割請求は権利濫用とされ共有状態を解消できないケースもあります。

仮に夫が別居し妻と子どもが住んでいる場合、妻に夫の持分を買い取る資力がなければ売却となり、住む家を失ってしまうからです。この場合、権利濫用かどうかを判断するにあたって、夫がなぜ共有分割請求をするのか、攻撃的な意図がないかなどが考慮されます。

詳しくは以下の記事を参考にしてください。

まとめ

夫婦共有名義は、夫婦2人が住宅ローン控除や売却したときの3,000万円特別控除の適用を受けられること、相続税を抑えられること、より高額のローンを組めることがメリットです。

しかし一方で、特にペアローンの場合に諸費用の負担が大きくなることや、売却するには相手の同意が必要であること、財産分与や相続、贈与税の関係が複雑になるなどのデメリットがあります。

共働き世帯が増えているなか、住宅ローンを組むにあたってペアローンや収入合算(連帯債務)を利用することも増えていますが、安易に共有名義で不動産を購入することはおすすめしません。

夫婦共有名義で不動産を購入してしまった場合は、共有名義不動産全体を売却することなども検討しましょう。

この記事の監修者

弁護士

弁護士。早稲田大学法学部卒業。東京弁護士会所属。不動産の共有関係解消など相続と不動産分野の案件へ積極的に取り組む。主な著書に「一番安心できる遺言書の書き方・遺し方・相続の仕方」「遺言書作成遺言執行実務マニュアル」など。