共有持分譲渡の前に知っておきたい!譲渡の種類と税金の違い

共有持分譲渡の前に知っておきたい!譲渡の種類と税金の違い

目次

共有不動産の持分を譲渡する際には、譲渡方法によって手続きや税金に大きな違いがあります。譲渡は、大きく売却、贈与に分けられますが、本記事ではさらに「放棄」「分割」を含めた4つの主要な譲渡方法について解説します。それぞれの方法に応じて掛かる税金や注意すべきポイントが異なるため、事前に正確な情報を把握しておくことが重要です。

本記事では、共有持分譲渡の種類と税金の違いについて、分かりやすく解説します。

共有持分の譲渡とは?

共有持分の譲渡とは、複数人で所有している不動産の各自の所有権(共有持分)を、他人や他の共有者に移転させることを指します。具体的な手段としては、売却や贈与などが挙げられます。

共有持分の譲渡を検討する背景には、共有不動産ならではの理由があります。共有不動産は、所有者が複数人存在することから、自分一人の意思で不動産を自由に活用することができません。

例えば、共有不動産を売却したい場合、共有者全員の同意が必要です。共有者の中に、誰か一人でも売却に反対する人がいる場合、共有不動産の全体売却はできません。

「自分の権利を活かせないのであれば、不動産の所有権を持っていても仕方ない」という理由で、共有持分の譲渡を検討する方が多いです。

共有持分の主な譲渡手段

共有持分の譲渡の具体的な手段としては「売却」「贈与」「放棄」「分割」の4つに分けられます。

それぞれの方法によって、掛かる税金や諸費用が異なるため、共有持分を譲渡する際には慎重に手段を選ぶ必要があります。

共有持分は誰に譲渡するべき?

共有持分の譲渡先は、大きく2つに分けることができます。

- 共有者

- 第三者

共有者へ譲渡する場合

例えば、A・B・Cの3名が3分の1ずつ不動産を共有していて、Aが自己の共有持分をBやCに譲渡する場合です。譲渡の方法は「売買」でも「贈与」でも問題ありません。

売買は、他の共有者へ売却し、その売却代金を手にする方法です。

一方の贈与は、無償で他の共有者に譲り渡す方法です。贈与を選択した場合は「無償」という形になるため、贈与を受けた側に贈与税が課せられる可能性がある点は注意が必要です。

第三者へ譲渡する場合

共有者間で持分の譲渡ができない場合、第三者へ持分を譲渡することも可能です。

ここで言う第三者は、主に共有持分の買取業者や不動産投資家を指します。

昨今、不動産投資家の間で、共有持分の需要が高まりつつあります。共有持分の買取業者の場合、売却額は安価になりやすいですが、投資家へ売却する場合、高値で持分を売却できる可能性が高いです。

投資家への売却を検討する場合は、共有持分専門の仲介会社に相談しましょう。

共有持分を譲渡する4つの方法

共有持分を譲渡する方法は、主に以下の4つです。

- 共有持分を売却する

- 共有持分を贈与する

- 共有持分を放棄する

- 共有不動産を分割する

共有持分を売却する

金銭的な対価を得たい場合に最もおすすめな方法が、共有持分を売却する方法です。

共有不動産全体を売却する際は、他の共有者の同意が必要ですが、共有持分のみの売却であれば、他の共有者の同意なしで単独で売却できます。

共有持分を贈与する

売却とは異なり、無償で譲渡することを「贈与」といいます。

「金銭的な対価が得られなくても、とにかく持分を手放したい」という時に、スムーズに持分を手放し共有関係を解消できるメリットがあります。

ただし、贈与の場合には持分を取得した側に、贈与税が課される可能性があるため、注意が必要です。

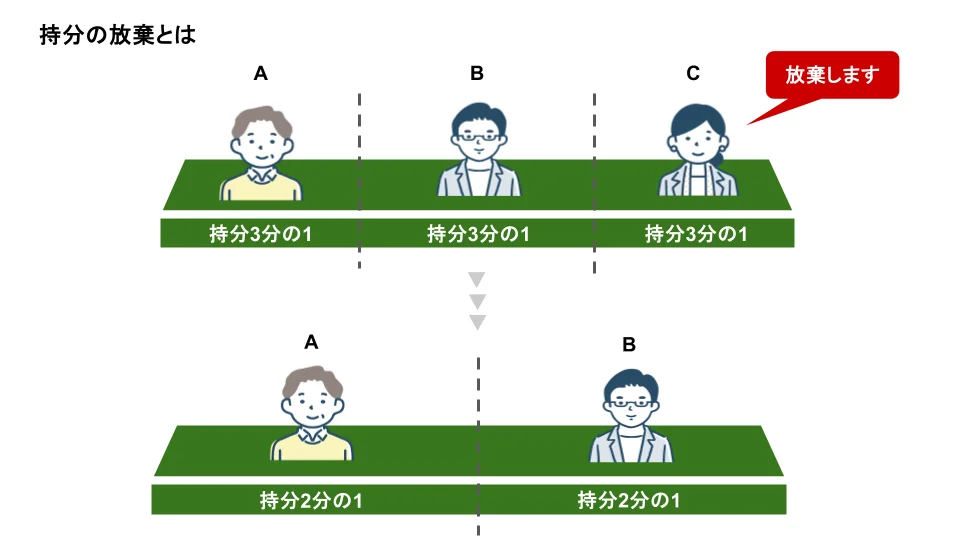

共有持分を放棄する

共有持分を放棄するメリットは、他の共有者の同意が不要なことです。

売買や贈与の場合、どれだけ自分が持分を譲渡したいと思っても、あくまでも持分を取得する側との合意形成が必要になります。

一方で、持分の放棄は他の共有者の同意は不要のため、自己の意思のみで他の共有者へ持分を譲渡することができます。ただし、持分放棄による登記変更手続きには、原則として共有者の協力が必要です。協力が得られない場合は、登記引取請求訴訟などの法的手続きを検討する必要があるでしょう。

共有持分の放棄については、下記で詳しく解説しています。

共有不動産を分割する

共有不動産の分割とは、共有状態を解消するために共有物(共有不動産)を分割して、単独名義にするための方法です。

具体的には、以下3つの方法があります。

- 現物分割:不動産(土地)そのものを分割して、各共有者の単独名義にする方法

- 換価分割:不動産を全体売却し、売却益を共有者で分配する方法

- 代償分割:一部の共有者が不動産全体を取得し、他の共有者に代償金を支払う方法

ただし、当事者間で解決ができない場合は、裁判所に判断を委ねることになります。共有物分割訴訟に発展した場合、解決までに半年から1年半程度の時間と、相応の費用がかかる可能性があるため、最終手段として検討されるのが一般的です。

持分の譲渡方法による税金の違い

持分の譲渡を行う場合、譲渡方法によってかかる税金が異なります。

ここでは、売却、贈与、放棄、分割の4つのパターンで掛かる税金について解説します。

共有持分の売却でかかる税金

共有持分を売却した際、その譲渡所得に対して所得税と住民税が課されます。

譲渡所得の計算方法は以下の通りです。

譲渡所得 = 売却価格 -(取得費 + 譲渡費用)- 特別控除(該当する場合)

取得費には、不動産購入時の代金(減価償却分を差し引いた額)や仲介手数料、改良費・設備費などが含まれます。取得費が不明な場合、売却価格の5%を取得費として計上することも可能です(実際の取得費が5%を下回る場合も適用)。

譲渡費用には、売却時にかかった仲介手数料、印紙税、測量費、立ち退き料、解体費用などが含まれます。また、特別控除として、「マイホームを売却した際に適用される3,000万円の控除」などが該当する場合があります。

最終的に計算された譲渡所得に、売却時の所有期間(売却年の1月1日時点)に応じた税率を適用して、所得税と住民税が決まります。

税率は、不動産の所有期間によって異なります。

- 短期譲渡所得(所有期間5年以下):

所得税率 = 30.63%(所得税30% + 復興特別所得税0.63%)、住民税率 = 9% - 長期譲渡所得(所有期間5年超):

所得税率 = 15.315%(所得税15% + 復興特別所得税0.315%)、住民税率 = 5%

所得税は不動産売却によって得られた利益に対して課税される形になります。すなわち、当時の購入価格よりも売却価格の方が安かった場合(譲渡所得がマイナスの場合)、所得税はかかりません。

共有持分の贈与でかかる税金

共有持分の贈与が行われた場合、原則として持分を取得した人に贈与税が課される可能性があります。贈与税の計算式は以下の通りです。

贈与税 = {(固定資産評価額 × 共有持分割合)- 基礎控除110万円}× 税率 - 控除額

税率は課税価格に応じて10~55%で、直系尊属からの贈与には特別税率が適用されます。(詳細な税率や控除については国税庁の贈与税の速算表等をご確認ください)。

贈与による共有持分の譲渡は、生前贈与を活用した相続税対策として利用されることがあります。「暦年贈与」という制度を使い、毎年110万円以下の財産を分散して贈与することで非課税にする方法です。

例えば1,100万円の不動産を10年にわたって110万円ずつ贈与するケースが考えられます。ただし、贈与する都度、不動産取得税や登録免許税といった登記費用が発生するため、登記費用が相続税削減額を上回らないか確認が必要です。

共有持分の放棄でかかる税金

共有持分の放棄も同様に、持分を取得した人に贈与税が課される可能性があります。

他の共有者が持分を放棄し、残された共有者が持分を取得する場合、その持分は、相続税法上、他の共有者が贈与または遺贈により取得したものとみなされるため、持分を取得した共有者には贈与税などの税金の支払い義務が発生します。

対価を得ないで持分を取得するのは、単に無料で土地を譲り受けたのと変わらないためです。

他の共有者が持分を放棄した際には税金関係に注意しましょう。

【参考条文】 相続税法第9条(みなし贈与):「第五条から前条まで及び次節に規定する場合を除くほか、対価を支払わないで、又は著しく低い価額の対価で利益を受けた場合においては、当該利益を受けた時において、当該利益を受けた者が、当該利益を受けた時における当該利益の価額に相当する金額(対価の支払があつた場合には、その価額を控除した金額)を当該利益を受けさせた者から贈与…により取得したものとみなす。…」

相続税法基本通達9-12(共有持分の放棄):「共有に属する財産の共有者の1人が、その持分を放棄(相続の放棄を除く。)したとき、又は死亡した場合においてその者の相続人がないときは、その者に係る持分は、他の共有者がその持分に応じ贈与又は遺贈により取得したものとして取り扱うものとする。」

共有不動産の分割でかかる税金

先述の通り、共有物の分割には、現物分割・換価分割・代償分割の3つがあります。

| 分割方法 | 詳細 | かかる税金 |

| 現物分割 | 不動産(土地)そのものを分割して、各共有者の単独名義にする方法 | 原則として贈与税はかかりませんが、共有持分割合を上回る部分を取得した場合は贈与税が課されることがあります |

| 換価分割 | 不動産を全体売却し、売却益を共有者で分配する方法 | 譲渡所得税 |

| 代償分割 | 一部の共有者が不動産全体を取得し、他の共有者に代償金を支払う方法 | 譲渡所得税 |

分割方法によって、かかる税金が異なります。

現物分割の場合は原則として贈与税はかかりませんが、状況によっては課税される場合がある点に注意が必要です。換価分割・代償分割の場合は、譲渡所得税がかかります。

共有持分の譲渡前に準備すること

共有持分の譲渡は、一般的な不動産の譲渡よりも、権利関係の性質上、トラブルになりやすい傾向があります。共有持分の譲渡は、専門知識が必要となるため、慎重に進めましょう。

ここでは、自己持分を譲渡する前に、事前に準備することを解説します。

他の共有者へ意向を伝える

自身の持分のみを譲渡したい場合、共有者間で譲渡が成立することが最も望ましいです。

共有者間で話し合いができる状態であれば、自身の持分について譲渡したい意向がある旨を事前に伝えておきましょう。伝えずに動くことで、後々トラブルに発展してしまうケースがあります。

自身の意向を伝えるとともに、他の共有者の意向も確認しておくようにしましょう。

自身の持分割合を把握する

買取業者や仲介業者への相談前に、自身の持分割合は把握しておくようにしましょう。

売却の場合は、物件の価値を査定するために持分割合の情報が必要になります。「登記事項証明書」を取得して確認しましょう。登記事項証明書は、最寄りの法務局で取得できるほか、オンラインでの請求も可能です。

※相続登記や、遺産分割協議を終えていないことによって自身の持分が正確に分からない場合(遺産共有状態)は、共有持分の専門業者に被相続人と自身の関係を説明し、自身の持分比率を把握しましょう。

共有持分の譲渡に関するご相談は中央プロパティーへ

共有持分の譲渡は、不動産や税金などの専門的な知識が必要です。

センチュリー21中央プロパティーでは、お客様のご状況に最適な選択肢をご提案します。共有持分の譲渡でお悩みの方は、ご相談ください。

共有不動産の持分を譲渡する際には、譲渡方法によって手続きや税金に大きな違いがあります。譲渡は、大きく売却、贈与に分けられます。それぞれの方法に応じて掛かる税金や注意すべきポイントが異なるため、事前に正確な情報を把握しておくことが重要です。

この記事の監修者

弁護士

弁護士。東京弁護士会所属。常に悩みに寄り添いながら話を聞く弁護方針で共有物分割や遺留分侵害額請求など相続で発生しがちな不動産のトラブル案件を多数の解決し、当社の顧客からも絶大な信頼を得ている。