相続税の税率や計算方法・使える控除を解説|共有持分を相続した方

相続税の税率や計算方法・使える控除を解説

相続税は、相続人が相続財産を受け取った際に課税される税金で、相続財産の評価額によって金額が決まります。また、財産の総額によっては相続税の支払いを免除されたり、控除の利用で相続税が減額されたりする場合もあります。

本記事では、正しい相続税の計算方法や減税に役立つ控除などを詳しく解説します。

1.相続が発生したらどんな税金がかかるの?

相続が発生すると、財産を受け取った方に対して相続税が課せられます。ここでは、相続税を負担する方や課税対象となる財産、相続税算出までの流れなど、相続税に関する基本内容を解説します。

1-1.相続にまつわる税金

相続にまつわる税金として、まずは相続税があげられます。相続税とは、被相続人(亡くなった方)の財産を、相続人が取得した場合に発生する税金のことです。

また、贈与税や登録免許税も相続に関係する税金です。

贈与税は、相続人が亡くなる前に財産を引き渡す「生前贈与」によって課せられます。登録免許税は、相続の前後にかかわらず、土地や建物の所有者を変更する「所有権移転登記」をおこなった場合に課せられる税金です。

1-2.相続税は誰が負担するの?

相続税は、相続財産を受け取った方が負担します。

配偶者や子ども、孫などの被相続人と血縁関係にある法定相続人が財産を受け取った際に、相続税を支払うのが一般的です。

しかし、法定相続人以外が財産を受け取った場合でも、相続税が課せられます。例えば、被相続人の遺言でお世話になった自身の友人へ財産を渡したい旨の意思が確認できる場合などがあげられます。

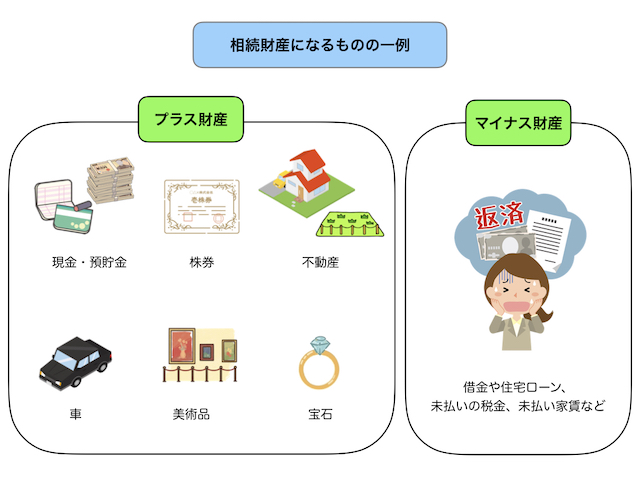

1-3.相続税の対象となる財産とは?

相続税の対象となる財産には、経済的価値のあるものすべてが含まれます。さらに、以下のように財産は、プラス財産とマイナス財産の2種類に分けて考えます。

より詳しい内容は、国税庁の「No.4105 相続税がかかる財産」をご覧ください。

今後、相続する可能性がある方は、事前にプラス財産とマイナス財産に分けておくと、相続手続きがスムーズに進められるでしょう。

1-4.相続税はどれくらいかかる?

ここでは「自分はどれくらいの相続税を支払わないといけないのか?」という疑問を解決します。

相続税の算出方法を大きく3つの流れで解説するので、参考にしてください。

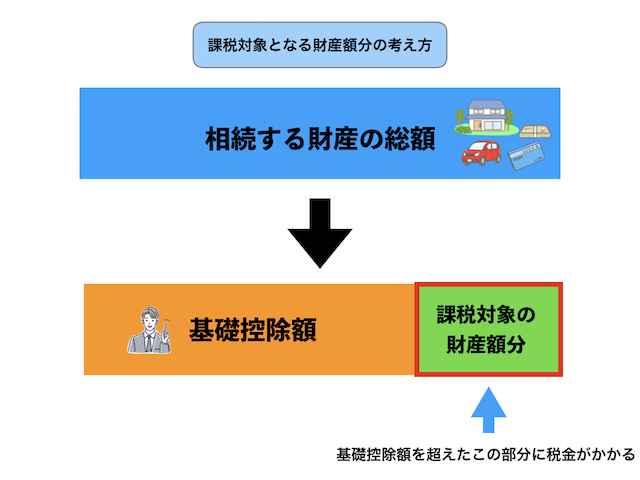

1-4-1.ステップ1:全財産から課税される財産額を算出する

ステップ1では、相続した財産から相続税の課税対象になる金額を計算します。

財産を相続したからといってすべての財産に相続税が課されるわけではなく、財産の合計額から控除を引いた残りの金額に対してのみ税金がかけられます。

※基礎控除額の計算方法は、次項「基礎控除とは〜控除額の算出方法〜」で詳しく解説しています。

1-4-2.ステップ2:相続人ごとの税金を計算し合計する

ステップ1で算出した金額をもとに、相続人それぞれの相続分を計算しましょう。相続分とは、各相続人がもらえる財産の割合のことで、法定相続分では以下のように誰が相続するかによって割合が決まっています。

この表をもとに各相続人の相続分を計算したあとは、以下の早見表を活用して相続税の税額を算出します。

※遺産分割協議をおこなう場合は、法定相続割合の通りではありません。

各相続人の税額を算出後、それらを合計します。

1-4-3.ステップ3:実際の相続割合もとに最終的な相続税額を算出する

相続税の総額を算出したあとは、実際の相続割合と相続人によって適用される控除を確認し、最終的な相続税を算出します。

例えば、相続人に子どもが3人おり、そのうちの子ども1人が相続放棄した場合は、配偶者と子ども2人の相続割合が変わります。

さらに、個人によって使える特別な控除がある場合は、控除を差し引いて最終的な相続税を算出してください。

1-5.相続税の支払いに期限はあるの?

相続税の支払いは、被相続人の死亡の事実を知った日の翌日から10ヵ月以内におこなう必要があります。

また、支払い期限日が土曜日・日曜日・祝日に該当する場合は、期限日の翌日までとなります。相続税の申告と支払いは別々にできますが、支払いが期限に間に合わなかった場合は、延滞税がかかる可能性があるため注意しましょう。

詳しくは、国税庁の「No.4205 相続税の申告と納税」をご確認ください。

2.相続税の計算方法

ここでは、具体例を用いながら相続税の計算方法を解説します。

2-1.相続税の考え方

相続税は、相続人全員ではなく、一定の金額以上を相続した方だけが課せられます。

一定の金額以上とは課税額のことを指し、財産総額から基礎控除を差し引いて算出します。控除後の金額が0以下になると、相続税はかかりません。

そのため、相続税の計算では最初に、相続した財産の総額と基礎控除の金額を確定させる必要があります。

2-2.財産総額の評価・算出方法

相続税額を計算する際には、まず相続した財産の総額を確定させます。

財産の価値を正しく判断するために「課税財産」「非課税財産」「みなし財産」という財産の区別と、財産の評価方法があります。

2-2-1.課税財産

課税財産とは、相続税が課税される財産のことです。課税財産には、前項で紹介したプラス財産とマイナス財産の2つがあります。

主に金銭で見積もれる経済的価値のあるものすべてが含まれます。

2-2-2.非課税財産

非課税財産とは、相続税が課税されない財産のことです。非課税財産には、以下のものが該当します。

- 墓地

- 仏具

- 神祭道具 など

ただし、仏具や神祭道具でも骨董的価値があったり、投資対象であったりする場合は、課税対象です。

2-2-3.みなし財産

みなし財産とは、被相続人が存命の間は財産になっておらず、死亡がきっかけで受け取れる財産のことです。

例えば、生命保険金や職場から支払われる死亡保険金などが該当します。みなし財産には非課税部分があり、500万円に法定相続人の数を乗じて算出します。

2-2-4.相続財産の評価方法

相続する財産の価値は、財産取得時の時価で評価します。

財産取得時とは、相続人にとってのタイミングであり、相続を開始した日の評価額を知る必要があります。評価額の算出方法は財産の種類によって異なるため、以下の表を参考にしてください。

2-3.基礎控除とは〜控除額の算出方法〜

基礎控除とは、財産総額から一定額差し引ける金額で、相続した人は全員使える控除です。

基礎控除は、以下の計算式で算出します。

最低3,600万円の基礎控除が適用され、法定相続人の数が増えると、控除額が増していきます。

2-4.実際にかかる相続税の計算方法

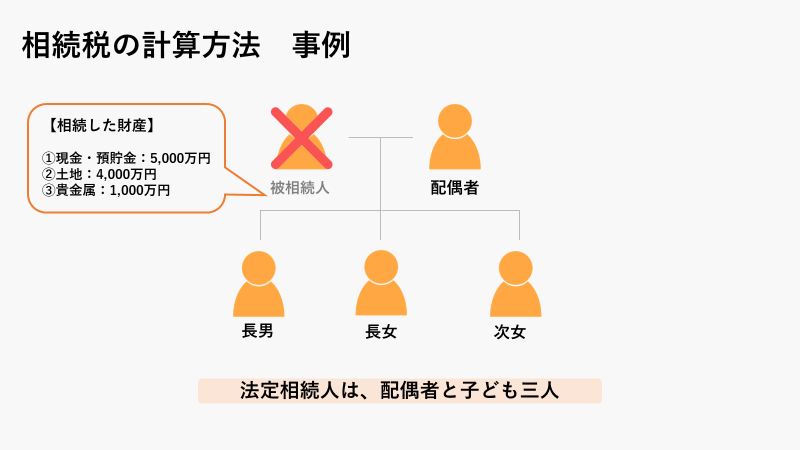

ここでは、相続税を算出するまでの流れを、前項で解説した相続税算出の3ステップと具体例を用いて解説します。

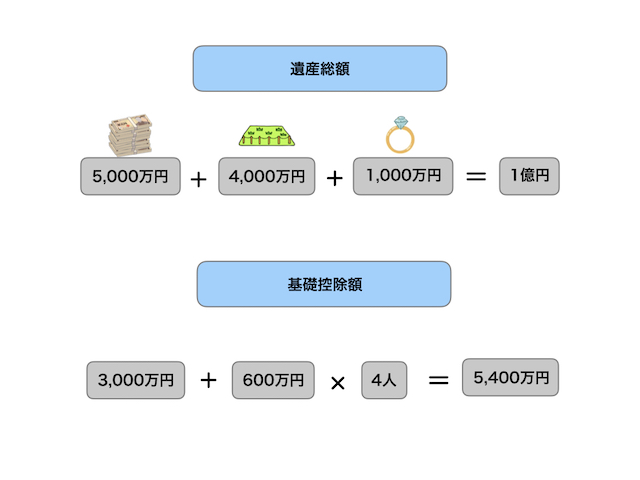

【ステップ1:全財産から課税される財産額を算出する】

まずは、財産の総額と基礎控除額を計算します。

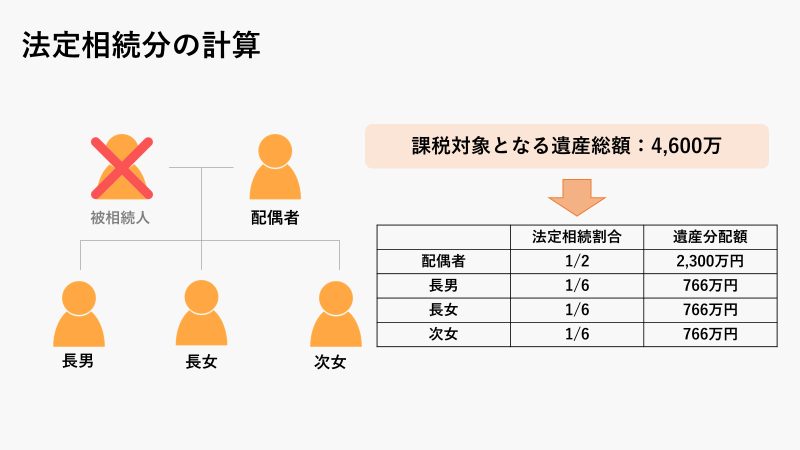

財産総額から基礎控除額を差し引いて、4,600万円が課税対象となる財産総額となりました。

【ステップ2:相続人ごとの税金を計算し合計する】

ステップ2では、法定相続分と相続分の税率表を用いて相続税の総額を計算します。

続いて、以下の税率表をもとに、各相続人に課せられる税金を計算しましょう。

- 配偶者:2,300万円×15%-50万円=295万円

- 子ども(一人あたり):766万円×10%=76.6万円

ステップ2の最後に、それぞれの相続税額を合計します。

295万円+76.6万円×3=524.8万円

ここまでで、この家族の相続税の総額が524.8万円と分かりました。

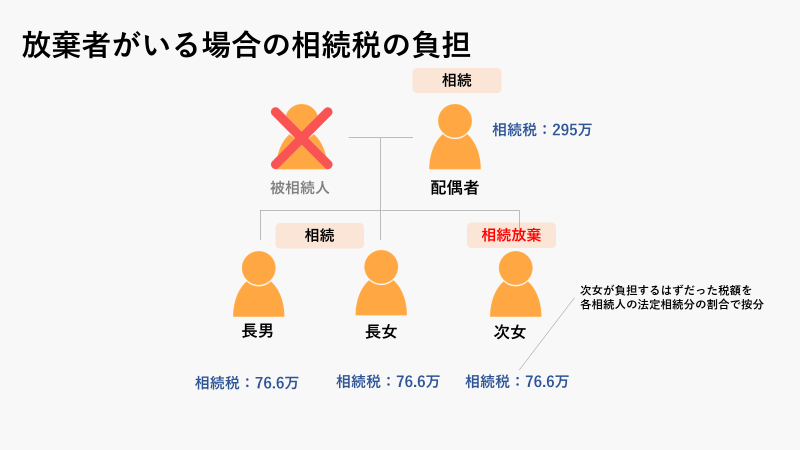

【ステップ3:実際の相続割合と特 別な控除をもとに、最終的な相続税を算出する】

最後のステップ3では、実際の相続割合と各相続人で適用される控除を確認します。

例えば、子ども3人のうち1人が相続放棄したとします。当初は4人で524.8万円の相続税を負担する想定でしたが、相続人のうち一人が相続放棄をしたことで、524.8万円を3人で負担することになります。

それぞれの最終的な相続税は下記の通りとなります。

- 配偶者(法定相続割合1/2):76.6万円÷1/2+295万円=333.3万円

- 長男(法定相続割合1/4):76.6万円÷1/4+76.6万円=95.7万円

- 長女(法定相続割合1/4):76.6万円÷1/4+76.6万円=95.7万円

但し、配偶者は配偶者控除が適用されるため、相続税の負担はありません。

結果として、長男と長女がそれぞれ95.7万円の相続税を納めます。

<相続放棄したら、基礎控除額はどうなるの?>

民法上は、相続放棄した人は最初から相続人でなかったものとして扱われます。

しかし相続税法上は、基礎控除の計算時に相続放棄した人の人数も含めます。

つまり、今回のケースでは、基礎控除額の計算は、変わらず下記の通りとなります。

- 基礎控除額:3000万+600万×法定相続人(4人)=5400万

3.相続税の負担を減らしたいときに活用できる控除

相続税の負担を減らしたいときに活用できる控除には、以下の7つがあります。

- 基礎控除

- 配偶者控除

- 贈与税額控除

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

それぞれ詳しく解説します。

3-1.控除とは何か

控除とは「決まった金額を差し引く」という意味の言葉です。控除があると支払う税金が免除されたり、税額が少なくなったりします。

3-2.基礎控除

基礎控除とは、財産総額から必ず引かれる控除のことです。法定相続人の数で基礎控除額が変わります。

- 3,000万円+(600万円×法定相続人の数)=控除額

相続税の基礎控除については、こちらの記事でも詳しく解説しています。

3-3.配偶者控除

配偶者控除は、被相続人の配偶者に対して適用される控除です。配偶者の法定相続分または1億6,000万円のいずれか大きい額までの相続税が非課税です。

3-4.贈与税額控除

贈与税額控除とは、贈与税と相続税の二重課税を防ぐための制度です。

相続をする前3年以内に贈与を受けて贈与税を支払っている場合は、相続税の計算時にすでに納税している贈与税を決められたルール内で差し引けます。

3-5.未成年者控除

相続人が未成年者である場合に適用される控除です。成年に達するまでの年数に10万円を乗じた金額を課税総額から控除します。

- 10万円×(20歳-相続開始時の年齢)=控除額

3-6.障害者控除

相続人のなかで、障害を持っている方に適用される控除です。具体的には、以下の金額に相続人が85歳になるまでの年数をかけて控除額を算出します。

障害の重さによって、一般障害と特別障害に分けられます。

- 一般障害の場合:10万円

- 特別障害の場合:20万円

- 10万円×(85歳 – 相続開始時の年齢)= 控除額

- ※特別障害者の場合は、20万円×(85歳 – 相続開始時の年齢)= 控除額

3-7.相次相続控除

相次相続控除(そうじそうぞくこうじょ)とは、相続が発生してから10年以内に次の相続が発生した場合に適用される控除で、課税総額から一定金額を控除できます。

最初の相続から次の相続までの期間が短いほど、控除額が大きくなります。

具体的な控除額については、実際に納めた相続税に基づき計算されます。詳しくは国税局の電話相談窓口等へ確認しましょう。

3-8.外国税額控除

外国税額控除とは、日本に住んでいる方が外国の所得税に相当する税金を納税した場合に適用できる控除です。

控除限度額の計算や外国所得税に含まれるものの範囲が複雑なため、外国税額控除を適用したい場合は、事前に専門家への相談をオススメします。

4.控除以外で相続税の負担を減らす方法

控除以外で相続税の負担を減らす方法は、以下の5つです。

- 生命保険などの非課税枠の利用

- 生前贈与

- 法定相続人を増やす

- 特例の利用

- 非課税財産生前の購入

それぞれ詳しく解説します。

4-1.生命保険などの非課税枠の利用

生命保険金と死亡保険金は相続税の課税対象ですが、非課税枠が含まれています。

これらの非課税枠は、生命保険金額または死亡保険金額から500万円 × 法定相続人の数を差し引いて計算できるため節税効果があります。

4-2.生前贈与

生前贈与とは、被相続人が生きている間に財産を譲り受けることです。

生前贈与をおこなうと相続時の財産が少なくなるため、相続税の負担を減らせます。しかし、贈与税は課せられるため、結果として相続するよりも多額の税金を課せられないように注意しましょう。

生前贈与の課税には、暦年課税と相続時精算課税制度の2つがあります。

暦年課税とは、受贈者が1月1日〜12月31日までの1年間に受け取った財産の合計額が110万円を超えた場合に、超えた金額にのみ課税される制度です。

相続時精算課税制度では、60歳以上の親や祖父母から推定相続人である20歳以上の子どもや孫へ贈与する場合に選択でき、2,500万円までは贈与税が非課税です。

4-3.法定相続人を増やす

法定相続人の数が増えると、基礎控除額が増えるため、相続税の負担を減らせます。法定相続人を増やすには、養子縁組をする必要があります。

養子縁組の人数には制限があり、実子がいる場合は1人まで、実子がいない場合は2人までです。

4-4.特例の利用

相続税の節税に活用できる特例として、以下の2つがあります。

- 小規模宅地等の特例

- 家なき子特例

小規模宅地等の特例とは、被相続人と同居しており、事業用または居住用の一定の宅地を相続した際に、相続税の課税価格から50%〜80%が軽減される制度です。

家なき子特例は、被相続人と同居していなくても、一定の要件を満たすことで小規模宅地等の特例が適用される制度です。

4-5.非課税財産を生前に購入

墓地や仏壇、神祭道具などの非課税財産を購入しておくと、相続税の負担を減らす効果があります。

被相続人が亡くなったあとには、相続人が相続財産でお墓を建てたり、仏壇を購入したりする場合が多いです。相続したあとに購入しても非課税にはなりませんが、亡くなる前に購入することで節税になります。

まとめ

この記事では、相続時の税金に関して、相続税の算出方法から税金の負担を減らせる控除や制度などを詳しく解説しました。

相続税の申告と納税では、正しい計算方法だけではなく、適切な控除を受けられるように控除の種類も事前に把握しておきましょう。

この記事の監修者

税理士

税理士。東京税理士会品川支部所属。日本税務会計学会訴訟部門所属。福島健太税理士事務所代表。不動産デベロッパーから税理士に転身した経歴をもつ不動産と税のスペシャリスト。共有持分で不動産を相続される方が相続税を相談する税理士として多くの顧客を得る。趣味は釣り。