共有と配偶者居住権|弁護士Q&A

共有と配偶者居住権

民法の相続法改正について

民法の相続法の分野が2019年1月から段階的に改正されていきます。

大きくは3段階に分かれており、下記のようになります。

民法等の一部改正法

- 自筆証書遺言の方式を緩和する方策 ⇒2019年1月13日〜

- 預貯金の払戻し制度,遺留分制度の見直し,特別の寄与等 ⇒2019年7月1日〜

- 配偶者居住権(配偶者短期居住権を含む。)の新設等 ⇒2020年4月1日〜

改正される内容と時期が異なりますので、注意が必要です。

共有持分と配偶者居住権について

1. 配偶者居住権

まず、「配偶者居住権」とは、「相続開始時に被相続人所有の建物に居住する配偶者が、相続開始後、終身その建物を無償で使用することができる権利」です。ここでのポイントは「終身」です。

亡くなるまで、今まで住んでいた家に住み続けることができます。かみ砕いていえば、「配偶者がその自宅の権利を相続しなかったとしても、その自宅に住み続ける権利だけは認めてあげましょう!」という権利です。

2. 配偶者居住権導入の背景

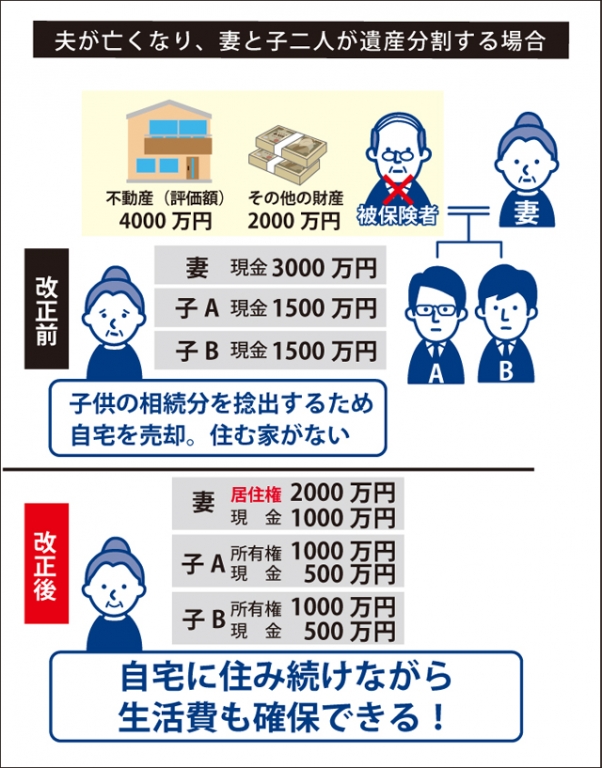

この配偶者居住権の創設の経緯は、従来、相続財産として自宅以外に財産がないというケースでは、他の相続人に対して支払うための現金や預貯金がないことが多く、そのため、配偶者が自宅を相続することができず、自宅を手放さざるを得ない(売却し、現金に換価)という状況が生じることが多々ありました。

また、相続財産の自宅を「配偶者以外の者に相続させる」との遺言があった場合には、その第三者から立ち退きを求められると、配偶者は立ち退かざるを得ないこととなっていました。

いずれの場合でも、高齢者が住み慣れた自宅を離れることは、負担が大きく、このような事態が生じないようにする必要が高まり、配偶者居住権の制度が新設されるに至りました。

共有持分と配偶者居住権

1. 新設条文について

相続財産の対象の家屋が共有状態にあった場合の配偶者居住権についても記述があります。

(配偶者居住権)

第1028条

被相続人の配偶者(以下この章において単に「配偶者」という。)は、被相続人の財産に属した建物に相続開始の時に居住していた場合において、次の各号のいずれかに該当するときは、その居住していた建物(以下この節において「居住建物」という。)の全部について無償で使用及び収益をする権利(以下この章において「配偶者居住権」という。)を取得する。ただし、被相続人が相続開始の時に居住建物を配偶者以外の者と共有していた場合にあっては、この限りでない。一 遺産の分割によって配偶者居住権を取得するものとされたとき。

二 配偶者居住権が遺贈の目的とされたとき。

2 居住建物が配偶者の財産に属することとなった場合であっても、他の者がその共有持分を有するときは、配偶者居住権は、消滅しない。

2. 詳細

ここからは、1028条1項の但し書き(太字の点)について詳しく見ていきましょう。

1028条1項但し書き部分は、被相続人が相続開始の時に居住建物を配偶者以外の第三者と共有していた場合は、配偶者居住権は成立しないという事を記述しています。

例えば、居住建物の所有権が被相続人(A)とその兄弟(B・C)の共有のような場合が当たります。

なぜ、このような場合に配偶者居住権が認められないかというと、被相続人の遺言や共同相続人間の遺産分割によって、当該第三者に配偶者による無償の居住の負担を生じさせることは理不尽だからと考えられます。

また、配偶者が居住建物の共有持分を有することとなった場合であっても、他の者がその共有持分を有するときは、配偶者居住権は、消滅しません(同条2項)。

例えば、被相続人(A)から配偶者(D)が配偶者居住権を遺贈される一方で、居住建物の所有権については何ら遺言がなされていなかった場合、配偶者(D)は共同相続人の一人として居住建物についても遺産共有持分を有することになります。

このような場合であっても、配偶者居住権は成立します。元々、共有状態だったのと、相続が起き共有状態になったという違いがあります。

まとめ

いかがでしたでしょうか。

共有状態がいつ発生したのか、すなわち、相続開始「前」なのか、それとも「後」なのかによって変わってきます。現状が共有状態の場合には、配偶者居住権の制度を利用することはできなくなってしまいますので、生前に整理しておく必要があるといえます。

以下、新設される配偶者居住権についての条文を掲載しておきますので、ご参考ください。

<配偶者居住権についての新設条文>

第一節 配偶者居住権

(配偶者居住権)

第1028条

被相続人の配偶者(以下この章において単に「配偶者」という。)は、被相続人の財産に属した建物に相続開始の時に居住していた場合において、次の各号のいずれかに該当するときは、その居住していた建物(以下この節において「居住建物」という。)の全部について無償で使用及び収益をする権利(以下この章において「配偶者居住権」という。)を取得する。ただし、被相続人が相続開始の時に居住建物を配偶者以外の者と共有していた場合にあっては、この限りでない。

一 遺産の分割によって配偶者居住権を取得するものとされたとき。

二 配偶者居住権が遺贈の目的とされたとき。

2 居住建物が配偶者の財産に属することとなった場合であっても、他の者がその共有持分を有するときは、配偶者居住権は、消滅しない。

3 第九百三条第四項の規定は、配偶者居住権の遺贈について準用する。

(審判による配偶者居住権の取得)

第1029条

遺産の分割の請求を受けた家庭裁判所は、次に掲げる場合に限り、配偶者が配偶者居住権を取得する旨を定めることができる。

一 共同相続人間に配偶者が配偶者居住権を取得することについて合意が成立しているとき。

二 配偶者が家庭裁判所に対して配偶者居住権の取得を希望する旨を申し出た場合において、居住建物の所有者の受ける不利益の程度を考慮してもなお配偶者の生活を維持するために特に必要があると認めるとき(前号に掲げる場合を除く。)。

(配偶者居住権の存続期間)

第1030条

配偶者居住権の存続期間は、配偶者の終身の間とする。ただし、遺産の分割の協議若しくは遺言に別段の定めがあるとき、又は家庭裁判所が遺産の分割の審判において別段の定めをしたときは、その定めるところによる。

この記事の監修者

弁護士

弁護士。早稲田大学法学部卒業。東京弁護士会所属。不動産の共有関係解消など相続と不動産分野の案件へ積極的に取り組む。主な著書に「一番安心できる遺言書の書き方・遺し方・相続の仕方」「遺言書作成遺言執行実務マニュアル」など。