共有持分の固定資産税、払わない共有者がいる場合の対処法|共有持分を相続した方

共有持分の固定資産税、払わない共有者がいる場合の対処法

相続などによって共有名義不動産を取得した場合、固定資産税の納税義務が発生します。

その際「税金はいつ払えばいいのか?」「誰がどのように払えばいいのか?」と不安になる方も多いでしょう。

この記事では、共有持分の固定資産税について解説、節税方法や一般的な共有名義不動産の処分方法も紹介しています。

1.共有持分の固定資産税

共有持分の固定資産税について触れる前に、共有持分と固定資産税について解説します。

共有持分とは、土地や建物などの不動産を複数人で共有した際に発生する自分の持分(割合)です。不動産を共有する状況に至る経緯として、以下の2つがあげられます。

- 家族でお金を出し合って、土地や家を購入した

- 相続によって兄弟姉妹で土地や家を継承した

複数人が名義人となっている不動産を「共有不動産」といい、それぞれの持分を共有持分といいます。

一方、固定資産税とは、固定資産を持っている人に課せられる税金です。所有する不動産の価値によって価格が変動します。

相続した不動産が収益を生む場合(賃貸で貸している場合など)は、利益に応じた所得税の支払いも必要です。利益は「収入-経費」で計算します。

1-1 共有持分の固定資産税は連帯納付

共有持分の固定資産税には、連帯納付の義務が課せられます。連帯納付義務とは、他の共有者が納めていない税金は、自分が代わりに納めなければならない制度です。

例えば、Aさん・Bさんが共有持分を均等の割合で所有しているとします。不動産に100万円の固定資産税が発生した場合、2人が協力して支払うのが一般的です。

しかし、Bさんが事情により支払えなかった場合、Aさんが固定資産税を全額支払わなければなりません。これが、共有持分の連帯納付義務です。

1-2 各共有者の納付額は原則として持分割合

共有者の納税額は、持分割合によって決められます。民法第253条第1項に記されているため、原則はくつがえりません。

各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う。

参照:民法第253条第1項

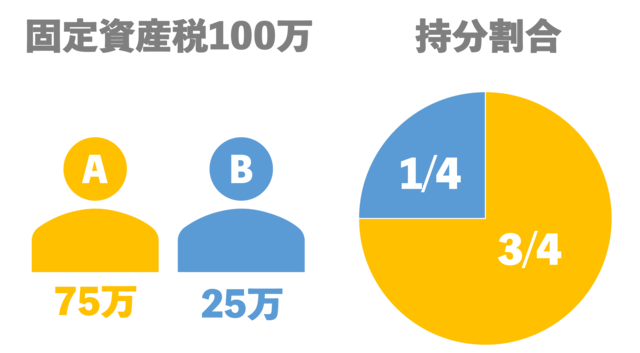

例えば、100万円の固定資産税が発生する不動産を、Aさんが3/4、Bさんが1/4ずつ持っていたと仮定しましょう。Aさんの納税額は75万円、Bさんは25万円です。このように、固定資産税の支払い金額は、持分割合によって異なります。

2.固定資産税と納付代表者

固定資産税は、共有者全員に納付義務が課せられます。しかし、実際は代表者の1人が固定資産税の全額を納付し、ほかの共有者から持分相当の額を徴収するのが一般的です。

固定資産税の納付書は原則、代表者に送付されます。代表者の決め方は、不動産を2人以上で購入した場合と、相続で共有不動産を得た場合とで代表者の決め方が異なります。

本章では、固定資産税の納付に大きく関係する納付代表者の決め方について解説します。

2-1 共有名義での購入時の代表者の選出は基本的に自治体が決める

2人以上でお金を出し合って不動産を購入した場合、代表者は自治体が独自に定めた基準で決定します。とはいえ、どの自治体であっても基準は大きく変わりません。基本的には、以下の順番で決定します。

- 所有権移転前の代表者が引き続き所有する場合はその方

- 納税管理人や相続人代表者指定届を提出されている方が共有者にいる場合その方

- 市内に住民登録をしている方

- 持分が一番多い方

- 登記の名前順

一度決めた代表者を変更したい場合は「代表者指定(変更)届出書」の提出が必要です。変更する際は、手順で行います。

- 共有者全員から同意を得る

- 役所・役場に変更届を提出

- 変更したあとに、旧代表者と心代表者の捺印を押印

変更の手続きは、どの自治体であってもおおむね変わりありません。

2-2 相続時の代表者選出は相続人で決める

不動産を共有不動産として相続した場合は、自治体から相続人代表者指定届が送付されます。共有者のなかから代表者を決めて、提出書を送付すれば手続きは完了です。

届出書を提出しなかった場合は、自治体が独自の基準で代表者を決定します。

注意点として、共有持分の代表者を決める手続きと、遺産分割の手続きは別物です。相続によって共有持分の代表者を選出する際は、混同しないように注意しましょう。

3.固定資産税の納税方法

共有持分の固定資産税は、納付書によって納税します。納付書の送付先は、共有持分の代表者です。納付書は、4〜6月ごろに自治体から送付されます。

支払い回数は、一括または年4回払いのどちらかです。分割の場合、ほとんどの自治体では、4月・7月・12月・2月の4回払いに設定されています。

代表者が固定資産税を支払わなかった際には、ほかの共有者に納付書が送付されます。誰も納付しなかった場合は、市町村から法的な措置が課せられるため、注意しましょう。

3-1 代表者は他の共有者分の税金を立て替える必要がある

共有持分の固定資産税は、代表者が一括で支払うのが一般的です。ほかの共有者は、自分の持分に相当する額を代表者に支払います。

個別に納付書が送付されるケース(分納)はほぼありません。代表者が、ほかの共有者に納付書を送って欲しいと市町村に依頼しても、対応できないケースがほとんどです。

反対に、代表者が固定資産税を支払えない場合は、ほかの共有者が支払わなければなりません。誰も支払えない場合は、滞納処分(強制徴収)がくだされます。

簡単にいうと、財産の差し押さえです。不動産・預貯金・車・給与などを対象に、固定資産税分の強制徴収が行われます。

なお、「固定資産税を滞納してしまった場合どうなるのか」、はこちらの記事でも解説しています。

3-2 他の共有者が納税額を代表者へ支払わない場合

他の共有者が固定資産税の支払いを拒否した場合、代表者はほかの共有者に対して法的な措置を取れます。代表的な方法が以下の2つです。

- 立替分の請求

- 強制的に持分買取する方法

代表者が泣き寝入りして固定資産税を支払う必要はないため、ご安心ください。それぞれの方法について解説します。

3-2-1 立替分の請求方法

ほかの共有者が固定資産税を支払わなかった場合、代表者は請求権を行使できます。請求権とは、他人が支払うべき金銭を立替て弁済した際に、立替費用の弁済を求められる権利です。

立替分の請求は、以下の手順で行います。

- ほかの共有者に立替分の請求をする

- 支払いを拒否された場合に、請求権を行使

請求する際は、内容証明郵便などを利用して、第三者によって請求した事実を確認できるようにしておきましょう。そうすれば、請求権を行使した際に、相手が「請求されていない」と嘘をついても言い逃れできません。

立替分の請求をする際は、不動産関連に強い弁護士へ相談すると、自分だけで手続きするよりもスムーズに進みます。

3-2-2 強制的に持分買取する方法

立替分の請求をしたにもかかわらず、1年以内に支払いが見られなかった場合は、持分の強制的な買い取りもできます。強制買取の手順は、以下の通りです。

- 代表者が、ほかの共有者が持っている持分の評価額を支払う

- ほかの共有者が持っている持分を買い取る旨を通知

- 買い取りの通知を送る際も、内容証明を使用しましょう。

各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う。

:民法第253条

共有者が一年以内に前項の義務を履行しないときは、他の共有者は、相当の償金を支払ってその者の持分を取得することができる。

参照:民法第253条

4.固定資産税の節税方法

共有持分の固定資産税を節税する方法はいくつかあります。なかでも代表的な方法が、以下の3つです。

- 固定資産税の3つの軽減措置

- 不動産評価額の再調査

- 自分の持分を売却して処分する

相続して共有持分を継承した場合、思いもよらない額の固定資産税を支払う可能性も少なくありません。それぞれの内容を把握し、適切な方法で節税対策をしましょう。

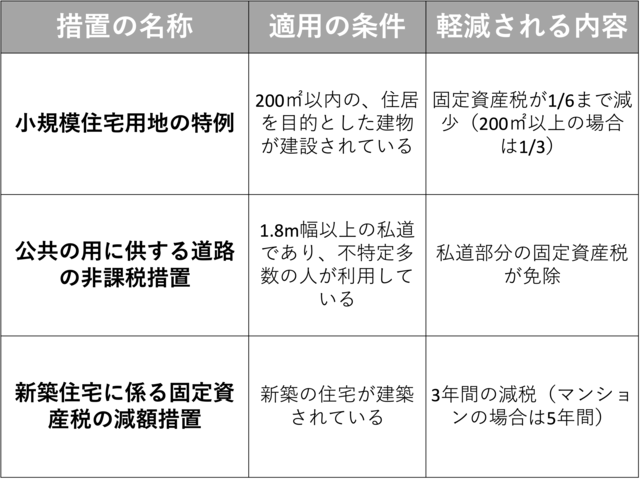

4-1 固定資産税の3つの軽減措置

固定資産税には、3つの軽減措置があります。それぞれの概要は、以下の表を参照ください。

表の軽減措置が適用となれば、固定資産税の大きな削減につながります。各軽減措置の内容についてみていきましょう。

4-1-1 小規模住宅用地の特例

小規模住宅用地の特例とは、税金の負担を軽減するために設定された特例措置です。簡単に説明すると、相続した土地に200㎡以内の建物が建設されている場合、固定資産税が1/6に減少します。

200㎡を超えている場合は、1/3までの減額が可能です。相続した不動産が土地だけであれば、建物を建設するだけで大きな節税効果が期待できます。

ただし、建設する建物の使用目的は住宅用でなければなりません。

4-1-2 公共の用に供する道路の非課税措置

公共の用に供する道路の非課税措置とは、所有している土地を私道として、その分の固定資産税を免除してもらえる措置です。私道として認められるには、1.8m以上の道幅を確保し、かつ不特定多数の人が利用していなければなりません。

条件に合致し、私道とみなされれば、私道分の固定資産税は免除されます。

参照:地方税法第348条

4-1-3 新築住宅に係る固定資産税の減額措置

新築住宅に係る固定資産税の減額措置とは、新築住宅に適用される固定資産税の減額措置です。新築住宅の場合は3年、マンションの場合は5年間の減額が可能です。固定資産税が1/2になるため、大きな節税が見込めます。

4-2 不動産評価額の再調査

固定資産税は、不動産評価額によって金額が決まります。評価額を決めるのは、3年に1回です。つまり、現在支払っている金額と、実際の固定資産税額が異なる可能性も十分ありえます。

不動産評価額の再調査をした結果、評価が下がり、固定資産が減額されるケースも少なくありません。ただし、逆もありえる点は留意しておきましょう。

4-3 自分の持分を売却して処分する

固定資産の負担をなくす方法として最もメジャーなのが、自身の持分を売却する方法です。相続した共有持分を活用できていない人や、今後活用する予定がない人が選択する方法です。売却すれば、以降は固定資産税を一切支払わなくて済みます。

不動産全体を売却するのであれば、共有者全員の同意が必要です。自分の持分だけを売却する場合は、ほかの共有者に同意を得る必要はありません。

とはいえ、不動産を持分割合で分割して売却する場合、一般の不動産屋では請け負ってくれない可能性があります。自分の持分だけ売却したいのであれば、専門の業者に頼むのがよいでしょう。

まとめ

共有持分の固定資産税は、持分割合に応じた納税額を支払うのが原則です。納付書は共有持分の代表者1人に送付されます。代表者が一時的に全額支払い、あとからほかの共有者に請求する流れが一般的です。

中央プロパティーは、共有名義不動産の専門家として多くのトラブルを解決してきました。「共有者が税金を負担してくれない」「住んでいないのに税金だけ負担している」などでお悩みの方は、ぜひご相談ください。

弁護士同席のもと、問題解決に誠心誠意取り組みます。

この記事の監修者

税理士

税理士。東京税理士会品川支部所属。日本税務会計学会訴訟部門所属。福島健太税理士事務所代表。不動産デベロッパーから税理士に転身した経歴をもつ不動産と税のスペシャリスト。共有持分で不動産を相続される方が相続税を相談する税理士として多くの顧客を得る。趣味は釣り。