共有名義よりも「ローンは夫のみ」がおすすめな理由

共有名義よりも「ローンは夫のみ」がおすすめな理由

目次

夫婦で夢のマイホームを購入する際、不動産の名義をどうするかは大きな検討事項ですよね。多くのケースで「夫婦共有名義」が検討されますが、実は夫の単独名義で住宅ローンを組み、不動産も単独名義にすることをおすすめする場合があります。

共有名義には、住宅ローン控除を二人分受けられるなどのメリットがある一方で、贈与税の発生リスクや、離婚・相続時の複雑なトラブルに発展しやすいというデメリットも潜んでいます。特に、将来的なライフプランの変化や、万が一の事態を考慮すると、単独名義の方が安心できるケースも少なくありません。

この記事では、夫婦での不動産購入において、なぜ共有名義よりも夫の単独名義がおすすめなのか、その理由を具体的に解説します。単独名義のメリットを最大限に活かし、将来後悔しないための賢い選択をするために、ぜひ最後までお読みください。

住宅ローンの共有名義と単独名義の違い

住宅ローンには「共有名義」と「単独名義」という二つの所有形態があります。

単独名義とは、一つの不動産に対し、所有者が一人の状態を指します。

対して共有名義は、一つの不動産に対して、所有者が複数人いる状態です。

不動産の所有権を公的に示す登記簿には、単独名義であれば所有者一人の名前が記載され、共有名義であれば所有者複数人の名前が記載されます。

共有名義の場合、物件に対してそれぞれが権利の割合(「持分」)を有しており、登記簿にも「持分3分の1」「持分3分の2」などのように記載されます。

夫婦共有名義でローンを組むケース

夫婦で住宅ローンを組むケースは、主に以下の2パターンです。

- 夫婦で住宅ローンを契約した場合

- 夫婦で住宅購入資金を負担した場合

夫婦で住宅ローンを契約した場合

一つの不動産に対し夫婦で住宅ローンを契約した場合、原則として不動産は共有名義になります。

住宅を取得した際の資金負担額の割合(「返済負担割合」)が、一般的には持分割合となります。 例えば3,000万円の不動産で夫1,500万円、妻1,500万円の住宅ローンを契約するなら、夫婦ともに2分の1ずつの持分割合です。

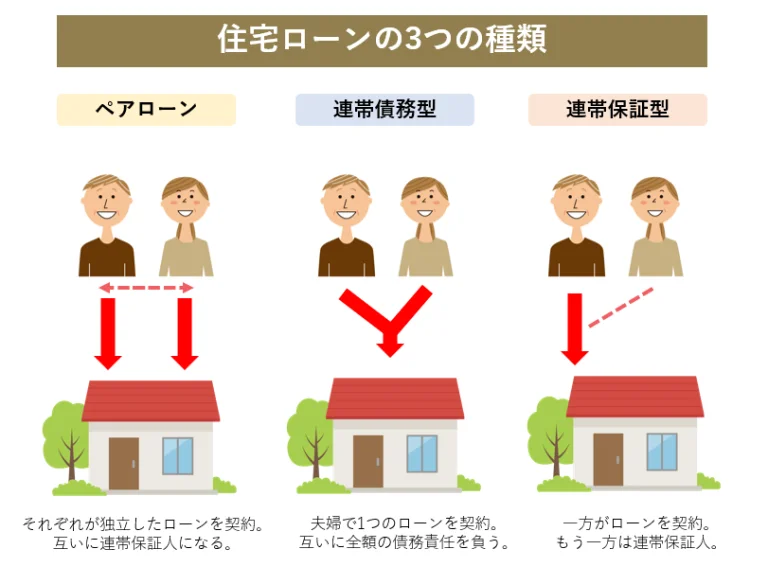

夫婦で組む住宅ローンには、「ペアローン」「連帯債務型」「連帯保証型」の3つがあります。

各ローンの特徴などは後述します。

夫婦で住宅購入資金を負担した場合

住宅を購入する際には、自己資金で頭金を支払い、残りを住宅ローンで返済していくケースが一般的です。

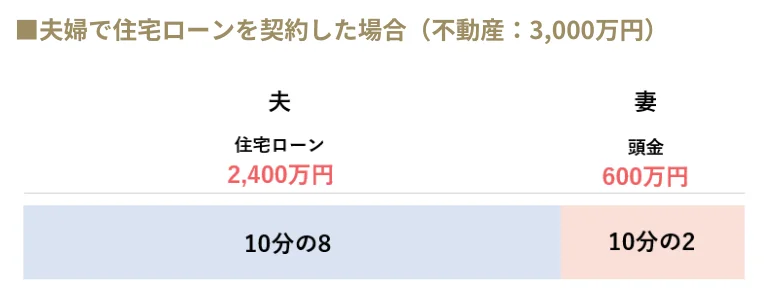

例えば、頭金は妻が支払い、残りを夫名義の住宅ローンを契約するというパターンがあります。この場合、住宅ローンは夫の単独名義ですが、不動産は夫婦の共有名義となります。

仮に3,000万円の物件で妻が頭金600万円を支払い、夫の住宅ローン契約が2,400万円だとすると、持分割合は妻10分の2、夫10分の8となります。

夫婦どちらかの単独名義でローンを組むケース

夫婦どちらかの単独名義で住宅ローンを契約するケースは、主に以下の2パターンです。

- 夫または妻のみが住宅ローンを契約した場合

- 夫または妻が住宅購入資金を贈与した場合

夫または妻のみが住宅ローンを契約した場合

夫または妻のみが住宅ローンを契約した場合は原則として単独名義となります。

ただし、住宅ローン契約は夫のみであっても、頭金を妻が支払っている場合は単独名義ではなく共有名義になります。

頭金も住宅ローン契約も夫のみ、または頭金も住宅ローン契約も妻のみのパターンが単独名義になります。

夫または妻が住宅購入資金を贈与した場合

夫または妻が住宅購入資金を贈与した場合も、どちらかの単独名義とすることが可能です。

住宅を取得した際の負担額の割合が一般的には持分割合となりますが、物件取得後に持分割合を変更することもできます。

例えば3,000万円の物件購入時に妻が頭金600万円を支払い、夫の住宅ローン契約が2,400万円だった場合、原則、持分割合は妻10分の2、夫10分の8の共有名義不動産です。

しかし妻の持分割合を設定せずに夫の単独名義不動産とすることも可能です。この場合は妻から夫への贈与とみなされ、贈与税が発生する可能性があるので注意しなければいけません。

共有名義の住宅ローンの種類

夫婦で住宅ローンを組む場合、「ペアローン」「連帯債務型」「連帯保証型」の3つの方法があります。

これらの住宅ローンの種類は、それぞれ特性が異なります。 どの方法を採るかによって、団体信用生命保険への加入可否や住宅ローン控除の可否などが変わってきます。

住宅ローン3種類の比較表

| 項目 | ペアローン | 連帯債務型 | 連帯保証型 |

| 契約形態 | 夫婦それぞれが単独でローンを契約 | 夫婦のうち一方が主債務者、もう一方が連帯債務者として同一のローンを契約 | 夫婦のうち一方が債務者、もう一方が連帯保証人として同一のローンを契約 |

| 住宅ローンの本数 | 2本 | 1本 | 1本 |

| 団体信用生命保険 | 夫婦それぞれが加入できる(それぞれに保障) | 主債務者のみが加入できる(一部金融機関で連帯債務者も加入可能) | 債務者のみが加入できる |

| 住宅ローン控除 | 夫婦それぞれが利用できる | 夫婦それぞれが利用できる | 債務者のみが利用できる |

| 不動産名義 | 共有名義となる(各自の負担割合に応じた持分) | 共有名義となる(各自の負担割合に応じた持分) | 債務者の単独名義となる |

| 収入合算 | できない(それぞれの収入で審査) | できる | できる |

| 諸費用 | 契約が2本になるため、印紙税や登記費用などが2倍かかる場合が多い | 契約が1本のため、諸費用は1本分で済む | 契約が1本のため、諸費用は1本分で済む |

| 返済義務 | 夫婦それぞれが自身のローンの返済義務を負う。お互いの連帯保証人となる。 | 主債務者、連帯債務者ともに同等の返済義務を負う。 | 債務者が主たる返済義務を負う。債務者が返済不能な場合に連帯保証人が返済義務を負う。 |

| 死亡・高度障害時 | 亡くなった人のローンの残債が団信で弁済される。残された人のローンは継続。 | 主債務者が亡くなった場合、残債が団信で弁済される。連帯債務者が亡くなっても、ローンは残る場合が多い。 | 債務者が亡くなった場合、残債が団信で弁済される。連帯保証人が亡くなっても、ローンは残る。 |

| 離婚時の対応 | 夫婦それぞれのローンが残るため、複雑になりやすい。 | 残債の一括返済、名義変更(金融機関の承認必要)など、対応が複雑になる。 | 債務者単独のローンであるため、共有名義に比べて比較的シンプル。 |

ペアローン

ペアローンとは、ひとつの不動産に対して夫婦それぞれが住宅ローン(※同じ銀行)を借り入れる方法です。

それぞれが独立した住宅ローンを契約するため個別に債務を負い、夫婦がお互いに連帯保証人になります。

住宅ローン契約が2本になるため、事務手数料や印紙代、登記費用などの諸経費が通常の住宅ローンより2倍かかる点には留意しなければいけません。

ペアローンを組むと必然的に共有名義となり、一般的に共働きのパワーカップルと言われる「世帯総年収1,000万円以上」の7割以上が、このペアローンを利用しています。

連帯債務型ローン

連帯債務型ローンとは、夫婦のうち一人が主債務者となり住宅ローンを借り入れ、もう一人は連帯債務者として同じ住宅ローンを借り入れる方法です。

連帯債務者は主債務者と同等の返済義務を負い、不動産は共有名義となります。

連帯保証型ローン

連帯保証型ローンとは、夫婦のどちらか一方が住宅ローンの債務者となり、もう一方は連帯保証人となり住宅ローンを借り入れる方法です。

連帯保証人は、債務者が返済できない場合に債務者に代わって返済しなければいけませんが、物件は債務者の単独名義となります。このため、連帯保証型を選んだ場合、不動産は共有名義にはなりません。

夫婦共有名義ローンのメリット

夫婦で住宅ローンを組むメリットは、以下の3点です。

- 高額な不動産を購入できる

- 住宅ローン控除が二人とも受けられる

- 相続税対策ができる

高額な不動産を購入できる

住宅ローンの借入可能額は、原則として名義人の収入で判断されるため、希望する物件の価格によってはローンが組めないことがあるかもしれません。

しかし、ペアローンであれば夫婦がそれぞれローンを組むため一人当たりの負担額が減り、連帯債務型・連帯保証型は二人分の収入を合算して判断されるため借入可能額が大きくなります。

結果的に購入できる物件の選択肢が広がります。

住宅ローン控除が二人とも受けられる

ペアローンと連帯債務型では、住宅ローン控除が夫婦どちらも利用できるという税制上のメリットがあります。

住宅ローン控除とは、年末時点の住宅ローン残高の0.7%が最大13年間、所得税や住民税から控除される制度です。 一人につき年間の控除限度額は最大35万円となっており、夫婦どちらも住宅ローン控除が使えるとなると上限が2倍になり、所得税を大きく節税できる可能性が高まります。

ただし、将来的に共働きではなくなる可能性があるなら注意しなければいけません。例えば、妻が専業主婦になった場合は夫しか住宅ローン控除を受けられません。

共有名義にしていることで夫の負担額が少ないため、単独名義よりも節税効果は低くなります。

相続税対策ができる

不動産を所有する人が亡くなると、その不動産は相続人に相続されます。

単独名義であれば不動産の評価額がそのまま相続税の課税対象になりますが、共有名義であれば亡くなった人の持分に応じた部分のみが課税対象になり、単独名義よりも相続税を減らすことができます。

例えば夫の単独名義、評価額5,000万円の不動産があったとします。夫が亡くなり相続が発生すると、5,000万円の評価額をもとに相続税が計算されます。

しかし、評価額が同じ5,000万円の不動産でも、夫婦2分の1ずつの持分だった場合は、亡くなった夫の持分2,500万円をもとに相続税が計算されるのです。

夫婦共有名義ローンのデメリット

夫婦共有名義ローンのデメリットは、主に以下の4つです。

- 離婚時の財産分与で揉めやすい

- ライフプランの変更に対応しにくい

- 死別時の残債負担リスクがある

- 相続時にトラブルになりやすい

離婚時の財産分与で揉めやすい

夫婦共有名義ローンを組んでいたが、離婚することになったとしましょう。そうすると財産分与をしなければいけませんが、住宅ローンの返済中であれば金融機関も関わってきます。

住宅ローンの返済中に、勝手に家をどちらか一方の名義に変更することはできません。金融機関の承諾が必要になり、当初二人で組んでいた住宅ローンを一人で負担する可能性が出てきます。

また、共有名義不動産の売却には共有者全員の同意が必要です。仮に夫が売却を希望しても妻が売却に反対であれば、売却を進めることはできません。

離婚後の共有名義不動産は、関係性が複雑化しやすいため注意が必要です。

ライフプランの変更に対応しにくい

夫婦共有名義ローンは夫婦の収入を合算して借り入れができるため、購入予算を上げられるのがメリットです。しかしそれは、一人では返せない額を借りていることにもなります。

出産や子育て、介護などで妻の収入がなくなったとしても、住宅ローンの支払いはそのまま続きます。ライフプランの変更により夫のみの収入では住宅ローンを返済できないというケースは少なくありません。

また、収入がなくなれば所得税は発生しないため、メリットとなっていた住宅ローン控除は受けられなくなります。

死別時の残債負担リスクがある

住宅ローンの返済中に契約者に万が一のことがあったとき、団体信用生命保険(団信)に加入していれば住宅ローンの債務は保険金で弁済されます。

団信への加入は強制ではありませんが、多くの金融機関で団信への加入を融資の要件としているため、ほとんどのケースで団信に加入しています。

ところが夫婦共有名義ローンの場合は、希望すれば団信に加入できるわけではありません。

| 団体信用生命保険への加入可否 | |

| ペアローン | 夫婦それぞれが加入できる |

| 連帯債務型 | 基本は主債務者のみ(金融機関による) |

| 連帯保証型 | 債務者のみ加入できる連帯保証人は加入できない |

連帯債務型で団信に加入できるのは、基本は主債務者のみです。そのため、仮に連帯債務型で連帯債務者である妻が亡くなったとしても、住宅ローンはそのまま残ります。

夫婦の収入合算で借り入れていた住宅ローンを、夫一人の収入で返済しなければいけません。 ペアローンを組み、妻が専業主婦の状態のときに夫が亡くなれば、夫の債務は団信で弁済されますが、収入がない妻の住宅ローンはそのまま残ります。

このように、単独名義であれば死亡時に弁済される住宅ローンの債務が、夫婦共有名義ローンであれば残された一人が負担しなければいけないリスクがあります。

相続時にトラブルになりやすい

不動産が共有名義だと、相続時にトラブルが起きやすくなると言われています。なぜなら、名義人が増えることで権利関係が複雑になっていくからです。

たとえば、夫婦二人(AさんとBさん)で共有名義の不動産を持っていたとしましょう。もしAさんが亡くなり、その相続人がお子さん二人(CさんとDさん)だった場合、この不動産はBさん、Cさん、Dさんの三人で共有することになります。さらに、その後Bさんが亡くなって、その相続人が三人(Eさん、Fさん、Gさん)いたとしたら、最終的にはCさん、Dさん、Eさん、Fさん、Gさんの五人がその不動産の共有者になってしまうんです。

このように、共有名義の不動産は、相続が起きるたびに「芋づる式」に共有者が増えていきます。結果として権利関係がどんどん複雑になり、家族間で相続トラブルに発展するケースも珍しくありません。

共有者が増えすぎると、不動産の増改築や売却をしたいと思っても、全員の同意を得るのが非常に難しくなります。スムーズに手続きを進められなくなる可能性があるので、共有名義にする際は注意が必要です。

夫婦の状況別:共有名義と単独名義の選び方

住宅ローンを夫婦共有名義にするか、それともどちらかの単独名義にするかは、ご家庭の状況によって最適な選択が異なります。

夫婦共有名義が向いているケース

夫婦共有名義は、以下のようなケースに向いています。

- 購入したいマイホームの予算を上げたい場合

夫婦それぞれの収入を合算して審査を受けることで、借入可能額が増え、より高額な物件の購入が視野に入ります。 - 夫婦で住宅ローン控除の恩恵を最大限に受けたい場合

夫婦それぞれが住宅ローン控除を受けられるため、税制上のメリットが大きくなります。特に夫婦ともに所得が高い場合は、節税効果を最大化できます。 - 将来の相続税対策をしたい場合

不動産が共有名義であれば、亡くなった方の持分のみが相続税の課税対象となるため、単独名義よりも相続税を抑えられる可能性があります。

単独名義が向いているケース

一方、単独名義は以下のようなケースに適しています。

- 妊娠・出産などで一方が専業主婦になる予定がある場合

片方の収入がなくなる場合、共有名義だと返済が困難になる可能性があります。単独名義であれば、収入のある方が責任を持って返済できます。 - 夫婦どちらかの雇用形態が不安定な場合

将来的に収入が不安定になる可能性がある場合は、安定した収入のある方が単独でローンを組む方がリスクを軽減できます。 - 離婚時の財産分与リスクを軽減したい場合

単独名義であれば、離婚時の不動産に関する財産分与の交渉がシンプルになり、トラブルを避けやすい傾向があります。 - 死別時の残債負担リスクを考慮したい場合

団信に加入している主債務者が亡くなった場合、残債が保険でカバーされるため、残された家族の負担が軽減されます。共有名義のローン形態によっては、一部の債務が残るリスクがあります。 - 将来の相続トラブルを避けたい場合

単独名義の不動産は、相続手続きが比較的シンプルです。共有名義にすることで、将来的に共有者が増え、権利関係が複雑化し、売却や管理が困難になるリスクがあります。

夫婦共有名義で住宅ローンを組む際の注意点

夫婦共有名義で住宅ローンを組む際には、いくつか重要な注意点があります。

- 持分割合は資金負担割合に応じて設定する

- 夫婦間の資金援助と贈与税の関係に注意する

- 無理のない返済計画で借入額を設定する

- 不動産登記名義とローン契約名義の整合性を確認する

持分割合は資金負担割合に応じて設定する

不動産の持分割合は、夫婦それぞれの住宅ローン借入額や頭金の負担割合に応じて設定するのが基本です。この割合と実際の負担割合が大きく異なる場合、贈与税の対象となる可能性があります。

例えば、夫が全額ローンを組んでいるのに、持分割合が夫婦それぞれ2分の1になっていると、妻の持分に対して夫から妻への贈与があったとみなされることがあります。

夫婦間の資金援助と贈与税の関係に注意する

夫婦間での住宅購入資金の援助は、贈与とみなされ、贈与税の課税対象となる場合があります。

特に、一方がローンを組み、もう一方が頭金を支払うなど、資金の出所と名義のバランスが取れていない場合に発生しやすいです。 ただし、一定の要件を満たせば「夫婦間贈与の特例」や「住宅取得等資金の贈与税の非課税特例」を利用できるケースもあります。 必ず事前に税理士や税務署に相談し、適切な手続きを行うようにしましょう。

無理のない返済計画で借入額を設定する

共有名義で借入可能額が増えるのはメリットですが、返済計画には無理がないか慎重に検討する必要があります。

夫婦の一方の収入が減少したり、予期せぬ出費があったりしても、安定して返済を続けられるよう、余裕を持った計画を立てましょう。 特に、将来的にライフプラン(出産、育児、転職など)が変わる可能性がある場合は、その影響も考慮に入れるべきです。

不動産登記名義とローン契約名義の整合性を確認する

不動産の登記名義(共有名義か単独名義か)と、住宅ローンの契約名義(夫婦連名か単独か)は、原則として一致している必要があります。

例えば、不動産の登記名義が夫の単独名義なのに、ローン契約が夫婦の連帯債務型になっているなど、名義が異なる場合、金融機関との契約違反となる可能性があります。 これは、不動産が担保となっているため、名義が一致しないと金融機関が担保権を実行しにくくなるためです。 住宅ローンを借り入れる際は、必ず司法書士や金融機関に相談し、適切な名義設定を行いましょう。

よくあるご質問

夫婦共有名義にすると、住宅ローン控除はどうなりますか?

回答: 夫婦共有名義の場合、それぞれの持分と返済負担割合に応じて住宅ローン控除を受けることが可能です。たとえば、夫が60%、妻が40%の持ち分でローンを組む場合、双方が各持ち分に対応した金額で控除を受けられます。ただし、控除を受けるには、共有者それぞれが収入を得ており、ローンを返済している必要があります。

夫婦共有名義の持分割合はどのように決めるべきですか?

回答: 持ち分は、頭金や住宅ローンの負担割合に基づいて決めるのが一般的です。たとえば、夫が頭金の70%、妻が30%を負担する場合、持ち分もそれに合わせるのが自然です。ただし、適切な持分割合を設定しないと、贈与税が発生するリスクがあります。将来の財産分与や相続を考慮して、夫婦で話し合いながら、必要に応じて税理士などの専門家にも相談して決定することをおすすめします。

夫婦共有名義にすると、離婚時や相続時にトラブルになる可能性はありますか?

回答: 共有名義にすると、離婚時には持ち分割合に応じた分割が求められます。相続時には、相続人全員が権利を主張できるため、遺産分割協議が必要になります。トラブルを避けるためには、事前に遺言書を作成したり、家族信託などの信託制度を活用したりする方法もあります。弁護士や税理士に相談しておくと安心です。

住宅購入時、夫婦共有名義にしない方がいいのでしょうか?

回答: 夫婦共有名義にするかしないかは、それぞれの状況や目的によって異なります。一概に「しない方がいい」とは言えませんが、本記事で解説したメリットとデメリット、そしてご自身のライフプランを総合的に考慮して判断することが重要です。

夫婦共有名義にしない方が良いケース

- どちらか一方の収入が圧倒的に多い場合

- 離婚時の財産分与が心配な場合

- 将来的な相続やトラブルを避けたい場合

夫婦共有名義が向いているケース

- 両者が住宅ローンを組むことで借入可能額を増やしたい場合

- 双方が頭金やローン返済に明確な金額を負担する場合

- 夫婦で公平に資産を保有したいと考える場合

まとめ

住宅ローンの共有名義と単独名義には、それぞれメリットとデメリットがあります。

高額な不動産購入や住宅ローン控除のメリットを享受できる共有名義は魅力的ですが、離婚や相続時の複雑さ、ライフプラン変更時のリスクも考慮が必要です。

一方で、単独名義は手続きがシンプルでリスク管理がしやすい反面、借入可能額や住宅ローン控除の面で制限がある場合があります。

ご夫婦それぞれのライフプランや収入状況、将来の展望をしっかりと話し合い、専門家のアドバイスも参考にしながら、最適な選択をすることが重要です。

この情報が、ご夫婦にとって最適な住宅ローン形態を選ぶための一助となれば幸いです。

この記事の監修者

税理士

税理士。東京税理士会品川支部所属。日本税務会計学会訴訟部門所属。福島健太税理士事務所代表。不動産デベロッパーから税理士に転身した経歴をもつ不動産と税のスペシャリスト。共有持分で不動産を相続される方が相続税を相談する税理士として多くの顧客を得る。趣味は釣り。